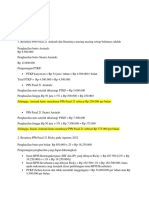

Anda mungkin juga menyukai

- PAJA3351 Lab Pajak Pengahsilan IDokumen2 halamanPAJA3351 Lab Pajak Pengahsilan IRia T0% (1)

- Tugas 2Dokumen11 halamanTugas 2Dinda SabillahBelum ada peringkat

- UntitledDokumen5 halamanUntitlednindia zizahBelum ada peringkat

- PPH21Dokumen9 halamanPPH21Harun Al RasyidBelum ada peringkat

- Soal PajakDokumen18 halamanSoal PajakJafa ChairulBelum ada peringkat

- Soal Pajak BesokDokumen15 halamanSoal Pajak BesokAnonymous hG6NWP100% (1)

- PPh21Dokumen19 halamanPPh21Tari AprianiBelum ada peringkat

- PPH21_PT_EucalyptusDokumen4 halamanPPH21_PT_Eucalyptusヴィヴィ チェンBelum ada peringkat

- Menghitung Pajak Penghasilan Pasal 21: Maria Dewi. MMDokumen25 halamanMenghitung Pajak Penghasilan Pasal 21: Maria Dewi. MMTrijaya GesperBelum ada peringkat

- Tugas 2 AdbiDokumen5 halamanTugas 2 AdbiPutriBelum ada peringkat

- PERHITUNGAN PPH21Dokumen22 halamanPERHITUNGAN PPH21Aldy JulianBelum ada peringkat

- PERTEMUAN 3x PAJAK PDFDokumen11 halamanPERTEMUAN 3x PAJAK PDFMahaDewi AstutiBelum ada peringkat

- Perhitungan PPH Ps 21 Tahun 2009Dokumen28 halamanPerhitungan PPH Ps 21 Tahun 2009Cynthia MaulinaBelum ada peringkat

- PERHITUNGAN PPH 21Dokumen39 halamanPERHITUNGAN PPH 21Dwi suci RachmayantiBelum ada peringkat

- PBBDokumen15 halamanPBBMlynarcyzkBelum ada peringkat

- PPH21-CONTOHDokumen12 halamanPPH21-CONTOHGaluh SetiadiBelum ada peringkat

- Panduan Lengkap Perhitungan PPH 21 Berdasarkan PTKP 2016 PDFDokumen10 halamanPanduan Lengkap Perhitungan PPH 21 Berdasarkan PTKP 2016 PDFMarkos Y KahiaBelum ada peringkat

- Kasus Perhitungan Dan Pencatatan PPHDokumen7 halamanKasus Perhitungan Dan Pencatatan PPHm habiburrahman55Belum ada peringkat

- PPH21Dokumen9 halamanPPH21Fikri BagusBelum ada peringkat

- PPhPasal21GajiDokumen28 halamanPPhPasal21GajiDestiani EkaningtyasBelum ada peringkat

- Perencanaan Pajak Kelompok 6 yDokumen47 halamanPerencanaan Pajak Kelompok 6 yMatsuoka RinBelum ada peringkat

- Tugas PPH Ayu Niken SP 1908102Dokumen4 halamanTugas PPH Ayu Niken SP 1908102Bodo AmatBelum ada peringkat

- Revisi Kasus Liabilitas Lancar Dan PenggajianDokumen5 halamanRevisi Kasus Liabilitas Lancar Dan PenggajianCitra RmziBelum ada peringkat

- LKS Pajak Kelas XII - GSLDokumen71 halamanLKS Pajak Kelas XII - GSLCapten Yoo AngleBelum ada peringkat

- KASUS 1 MODUL PRAKTIKUM PAJAK 2020.doc-DikonversiDokumen17 halamanKASUS 1 MODUL PRAKTIKUM PAJAK 2020.doc-DikonversiAdhika RamadhanBelum ada peringkat

- Critical Book Review PerpajakanDokumen6 halamanCritical Book Review PerpajakanRizky Adrinata100% (1)

- PPh TerhutangDokumen19 halamanPPh TerhutangAhmad Fauzi100% (2)

- Jbptunikompp GDL Elysuhayat 18685 2 Pertemua 2Dokumen5 halamanJbptunikompp GDL Elysuhayat 18685 2 Pertemua 2Siti MarianiBelum ada peringkat

- Pajak PenghasilanDokumen24 halamanPajak PenghasilanAlexander MatthewBelum ada peringkat

- PPh PS 21Dokumen16 halamanPPh PS 21yesi susianaBelum ada peringkat

- Fatkhu Rozaq Mudzaki (157) - UAS Praktik PajakDokumen9 halamanFatkhu Rozaq Mudzaki (157) - UAS Praktik PajakFatkhu RozaqBelum ada peringkat

- UntitledDokumen3 halamanUntitledevelyn elshaBelum ada peringkat

- Uts PerpajakanDokumen5 halamanUts PerpajakanRiama Waruwu 2005112448Belum ada peringkat

- CBT Koprehensif 1Dokumen36 halamanCBT Koprehensif 1Reza EtanaBelum ada peringkat

- PPH Pasal 21 PDFDokumen22 halamanPPH Pasal 21 PDFpascal taratuBelum ada peringkat

- Pajak Penghasilan 2Dokumen12 halamanPajak Penghasilan 2Wahyu WidyatmokoBelum ada peringkat

- Penghitungan PPH 21 KaryawanDokumen8 halamanPenghitungan PPH 21 KaryawanREKA CHANNELBelum ada peringkat

- PPh Dua TempatDokumen57 halamanPPh Dua TempatAnindya Ayu100% (1)

- PPh21GajiBonusDokumen22 halamanPPh21GajiBonusFirgil AzaBelum ada peringkat

- PPh21GajiBonusDokumen22 halamanPPh21GajiBonusFirgil AzaBelum ada peringkat

- PPh21 Gaji&BonusDokumen5 halamanPPh21 Gaji&Bonusregi zackia Maharani100% (1)

- PPH Pasal 21 Pengertian, Wajib Pajak, dan Perhitungan PPh 21Dokumen11 halamanPPH Pasal 21 Pengertian, Wajib Pajak, dan Perhitungan PPh 21Mundzir Rifa'iBelum ada peringkat

- Soal P2Dokumen18 halamanSoal P2firda taufaniBelum ada peringkat

- R ISWQKDokumen48 halamanR ISWQKNur RahmadhonaBelum ada peringkat

- Materi PPH 21Dokumen7 halamanMateri PPH 21Hernadito Medika PutraBelum ada peringkat

- Naskah PAJA3351 Tugas3 MelguardDokumen3 halamanNaskah PAJA3351 Tugas3 Melguardkakak hapenyaBelum ada peringkat

- Cara Menghitung PajakDokumen10 halamanCara Menghitung PajakSampurno Dunhill100% (2)

- JUDULDokumen31 halamanJUDULTayo BohayBelum ada peringkat

- Cara Menghitung PPH 21Dokumen9 halamanCara Menghitung PPH 21Ahmad ZakyBelum ada peringkat

- Optimasi EfisiensiDokumen34 halamanOptimasi EfisiensiIkiru HikariBelum ada peringkat

- OPTIMASI PPH 21Dokumen3 halamanOPTIMASI PPH 21Ale EdwardBelum ada peringkat

- Makalah Perpajakan IIDokumen24 halamanMakalah Perpajakan IIIrma RahmayaniBelum ada peringkat

- BAB 6 - PPH 21Dokumen32 halamanBAB 6 - PPH 21Anggreani PutriBelum ada peringkat

- SOAL PPH PASAL 21Dokumen3 halamanSOAL PPH PASAL 21Feryl Rafif Denizly100% (2)

- PPH21_PEGTEMDokumen6 halamanPPH21_PEGTEMIlham RokhimBelum ada peringkat

- Bagaimana Cara Menghitung Pajak Penghasilan Pasal 21Dokumen6 halamanBagaimana Cara Menghitung Pajak Penghasilan Pasal 21Dita Ananda SBelum ada peringkat

- Tugas Ke 3 Perpajakkan - Maulana RamadhanDokumen3 halamanTugas Ke 3 Perpajakkan - Maulana RamadhanKing AzazirBelum ada peringkat

- Soal PPHDokumen6 halamanSoal PPHBernardine PrimaBelum ada peringkat

- 1107 Proses Menyusun Laporan KeuanganDokumen4 halaman1107 Proses Menyusun Laporan KeuanganImro'atul mufidahBelum ada peringkat

- SSP Pembayaran PajakDokumen5 halamanSSP Pembayaran PajakRista ulianaBelum ada peringkat

- Kelompok 7 Pajak Sarang Burung WaletDokumen11 halamanKelompok 7 Pajak Sarang Burung WaletRista ulianaBelum ada peringkat

- SPT PPh FinalDokumen1 halamanSPT PPh FinalMuhamad HusainBelum ada peringkat

- Lembar JawabDokumen3 halamanLembar JawabRista ulianaBelum ada peringkat

- RPS Bea Materai Dan Pajak Daerah - D3 AkuntansiDokumen10 halamanRPS Bea Materai Dan Pajak Daerah - D3 AkuntansiRista ulianaBelum ada peringkat

- Soal Kasus PT Trijaya SekaliDokumen2 halamanSoal Kasus PT Trijaya SekaliRista ulianaBelum ada peringkat

- Menghitung PPh THRDokumen2 halamanMenghitung PPh THRRista ulianaBelum ada peringkat

- ETika Audit JiwasrayaDokumen27 halamanETika Audit JiwasrayaSpeed BlankBelum ada peringkat

- Etika Bisnis-Pertemuan 10Dokumen12 halamanEtika Bisnis-Pertemuan 10Rista ulianaBelum ada peringkat

- Kasus Gayus Tambunan Direktur Pajak KorupsiDokumen7 halamanKasus Gayus Tambunan Direktur Pajak KorupsiRista ulianaBelum ada peringkat

- EKUITASDokumen4 halamanEKUITASRista ulianaBelum ada peringkat

- Kuis 1 PPh WPOP - Bagian 1 dan 2Dokumen1 halamanKuis 1 PPh WPOP - Bagian 1 dan 2Rista ulianaBelum ada peringkat

- Kuis 1 PPh WPOP - Bagian 1 dan 2Dokumen1 halamanKuis 1 PPh WPOP - Bagian 1 dan 2Rista ulianaBelum ada peringkat

- Kasus Perpajakan PT WAEDokumen9 halamanKasus Perpajakan PT WAERista ulianaBelum ada peringkat

- KASUS 1 SD 9Dokumen11 halamanKASUS 1 SD 9Rista ulianaBelum ada peringkat