Anda mungkin juga menyukai

- F3 - Ringkasan Materi Kuliah 1 - Sistem Informasi Akuntansi - Kelompok 10Dokumen23 halamanF3 - Ringkasan Materi Kuliah 1 - Sistem Informasi Akuntansi - Kelompok 10Satria NugrahaBelum ada peringkat

- PhilipsDokumen4 halamanPhilipsFrauFaustBelum ada peringkat

- KmuDokumen26 halamanKmuArdiann HasmainBelum ada peringkat

- E Commerce TugasDokumen2 halamanE Commerce TugasRayis ShirahataBelum ada peringkat

- Pedoman Mendirikan KoperasiDokumen32 halamanPedoman Mendirikan KoperasiHeri Luky Anggrainy Supagi100% (3)

- 02 - Permodalan KoperasiDokumen31 halaman02 - Permodalan Koperasisatriya bayu ajiBelum ada peringkat

- Kepemimpinan S S HB IXDokumen13 halamanKepemimpinan S S HB IXmoh. sahawiBelum ada peringkat

- RMK Kompre SPM GovindarajanDokumen37 halamanRMK Kompre SPM GovindarajanAngga Bayu100% (1)

- Rasio Keuangan 1Dokumen12 halamanRasio Keuangan 1Indra YuniBelum ada peringkat

- Manajemen Koperasi Dan UMKM SAP 2Dokumen23 halamanManajemen Koperasi Dan UMKM SAP 2clarayunnekeBelum ada peringkat

- Makalah Kebijakan Moneter Di Indonesia Pra Dan Pasca Krisis 1997Dokumen43 halamanMakalah Kebijakan Moneter Di Indonesia Pra Dan Pasca Krisis 1997Dwi Rhoma DonaBelum ada peringkat

- Laporan Sia PDFDokumen19 halamanLaporan Sia PDFMutiara Dwi OktavianiBelum ada peringkat

- Siklus Hidup Sistem InformasiDokumen26 halamanSiklus Hidup Sistem InformasiDisti MilenikaBelum ada peringkat

- Pentingnya CSR Dan GCGDokumen8 halamanPentingnya CSR Dan GCGSuci MurtianaBelum ada peringkat

- Penerapan Teknologi Enterprise Resources Planning Di Perusahaan IndonesiaDokumen10 halamanPenerapan Teknologi Enterprise Resources Planning Di Perusahaan IndonesiaAryaAristhaBelum ada peringkat

- Bahan E-Commerce Dan E-BusinessDokumen19 halamanBahan E-Commerce Dan E-BusinessArif RudianBelum ada peringkat

- Proposal TESIS 123Dokumen61 halamanProposal TESIS 123Tama Rustam K AmaBelum ada peringkat

- Makalah Dana UmumDokumen9 halamanMakalah Dana UmumAisyahBelum ada peringkat

- Analisis Perilaku Biaya Pada Usaha Rumah Durian Manado Di Umah Duren SarioDokumen22 halamanAnalisis Perilaku Biaya Pada Usaha Rumah Durian Manado Di Umah Duren Sariozahrah maulidiyahBelum ada peringkat

- UAS CivicsDokumen8 halamanUAS CivicsMellya KomaraBelum ada peringkat

- Jika Saya Menjadi Direktur Utama PT HM SAMPOERNA TBKDokumen2 halamanJika Saya Menjadi Direktur Utama PT HM SAMPOERNA TBKAdi Nyineb WangsaBelum ada peringkat

- Resume Week 7 Environmental Management AccountingDokumen3 halamanResume Week 7 Environmental Management AccountingDenise DanielleBelum ada peringkat

- Nama: Ahmad Muammar Nim.: 2261201070 Kelas: Dr.3Dokumen4 halamanNama: Ahmad Muammar Nim.: 2261201070 Kelas: Dr.3DIPASUDARTA100% (1)

- Sistem Informasi, Organisasi Dan Strategi: EducationDokumen14 halamanSistem Informasi, Organisasi Dan Strategi: Educationkristin hutagalungBelum ada peringkat

- Definisi Sistem Informasi KeuanganDokumen12 halamanDefinisi Sistem Informasi KeuanganRina KatarinaBelum ada peringkat

- JUARA Maret 2018 DenpasarDokumen122 halamanJUARA Maret 2018 DenpasardwiBelum ada peringkat

- PT Sinergi Megah Internusa TBK Diki RekaDokumen96 halamanPT Sinergi Megah Internusa TBK Diki RekaNayAnnaBelum ada peringkat

- Dampak Teknologi Pada AuditingDokumen15 halamanDampak Teknologi Pada AuditingMelisa CyjBelum ada peringkat

- Makalah Seminar Akuntansi Eka & ZenyDokumen16 halamanMakalah Seminar Akuntansi Eka & ZenyFajrin AjinBelum ada peringkat

- Tugas SIM MatrikulasiDokumen9 halamanTugas SIM Matrikulasiindra gunawanBelum ada peringkat

- Uu No 25 1992 KoperasiDokumen11 halamanUu No 25 1992 KoperasiPutri RahmawatyBelum ada peringkat

- Kelompok 15Dokumen23 halamanKelompok 15Dita Puspita CandrasariBelum ada peringkat

- RMK Chapter 9Dokumen7 halamanRMK Chapter 9agusBelum ada peringkat

- Akuntansi Manajemen Lanjutan - RMK Kelompok 4Dokumen11 halamanAkuntansi Manajemen Lanjutan - RMK Kelompok 4wisnu mahardikaBelum ada peringkat

- Pengelolaan Keuangan DaerahDokumen14 halamanPengelolaan Keuangan DaerahMunar SalehmikoBelum ada peringkat

- Fungsi OperasiDokumen10 halamanFungsi OperasiAgung RastafarlaBelum ada peringkat

- Hak Dan Kewajiban Wajib PajakDokumen12 halamanHak Dan Kewajiban Wajib PajakSilvia FitriBelum ada peringkat

- Kelompok 1 Sim (B)Dokumen13 halamanKelompok 1 Sim (B)Valentino GazaBelum ada peringkat

- Akuntan Dan Pengembangan SistemDokumen7 halamanAkuntan Dan Pengembangan SistemDiva SabillahBelum ada peringkat

- Chapter 6-7 AkmenDokumen18 halamanChapter 6-7 Akmenchr ditaBelum ada peringkat

- Makalah Analisis Kost Volume LabaDokumen18 halamanMakalah Analisis Kost Volume LabaPendi HaristantyaBelum ada peringkat

- Artikel Penelitian Kelompok 4 Manajemen Operasional 2 PDFDokumen9 halamanArtikel Penelitian Kelompok 4 Manajemen Operasional 2 PDFRichard HanselBelum ada peringkat

- MAKALAH SISTEM INFORMASI ManajemenDokumen6 halamanMAKALAH SISTEM INFORMASI ManajemenRangga Permana100% (3)

- KERAngka KonseptualDokumen13 halamanKERAngka Konseptualrenna_magdalenaBelum ada peringkat

- Sistem Informasi AkuntansiDokumen14 halamanSistem Informasi Akuntansidevy wahyunuBelum ada peringkat

- Pengertian Aplikasi Menurut para Ahli, Jenis, Macam, ContohDokumen13 halamanPengertian Aplikasi Menurut para Ahli, Jenis, Macam, ContohMuhammad Gujali RahmanBelum ada peringkat

- Makalah Kel 7 Corporate GovernanceDokumen18 halamanMakalah Kel 7 Corporate GovernanceAsrul PitriBelum ada peringkat

- AuditDokumen21 halamanAuditNur KholisaBelum ada peringkat

- Kelompok3-4EB15 (Aplikasi Siklus Pengeluaran)Dokumen34 halamanKelompok3-4EB15 (Aplikasi Siklus Pengeluaran)Fahra WarandyBelum ada peringkat

- Modul Akuntansi Manajemen-TenikusherawatiDokumen35 halamanModul Akuntansi Manajemen-TenikusherawatiTeni KusherawatiBelum ada peringkat

- Erd EditedDokumen2 halamanErd EditedAldi RivantoBelum ada peringkat

- Koperasi Sap 6 (Isi)Dokumen16 halamanKoperasi Sap 6 (Isi)Gus DitaBelum ada peringkat

- LabaDokumen12 halamanLabasufian_avBelum ada peringkat

- Pengantar Teori AkuntansiDokumen29 halamanPengantar Teori AkuntansiriskaBelum ada peringkat

- Jawaban Uas Sia Kls MLMDokumen10 halamanJawaban Uas Sia Kls MLMKristanti Nur UtamiBelum ada peringkat

- Kelompok 6 Pengawasan KoperasiDokumen11 halamanKelompok 6 Pengawasan KoperasiWayan DamiyantiBelum ada peringkat

- Sistem Informasi Akuntansi (Sia)Dokumen10 halamanSistem Informasi Akuntansi (Sia)cici mufidahBelum ada peringkat

- Tugas Sistem Informasi AkuntansiDokumen9 halamanTugas Sistem Informasi AkuntansiSABASTYAN GULTOMBelum ada peringkat

- Makalah Kelompok 11 - Sistem Informasi Akuntansi Dan KeuanganDokumen11 halamanMakalah Kelompok 11 - Sistem Informasi Akuntansi Dan KeuanganAl StoreBelum ada peringkat

- Artikel Sistem Informasi AkuntansiDokumen7 halamanArtikel Sistem Informasi AkuntansiMuhammad ArdiBelum ada peringkat

- Makalah SPMDokumen21 halamanMakalah SPMFatma Nur SoffitriBelum ada peringkat

- Bab 4 AlkDokumen7 halamanBab 4 AlkFatma Nur SoffitriBelum ada peringkat

- Kasus 9-2 SPMDokumen19 halamanKasus 9-2 SPMFatma Nur SoffitriBelum ada peringkat

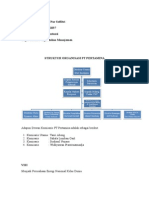

- PertaminaDokumen2 halamanPertaminaFatma Nur SoffitriBelum ada peringkat

- Ilustrasi Akuntansi Akad SalamDokumen2 halamanIlustrasi Akuntansi Akad SalamFatma Nur Soffitri50% (2)

- Kasus 8-1 SPMDokumen17 halamanKasus 8-1 SPMFatma Nur Soffitri50% (2)

- ANALISIS LAPORAN KEUANGAN (Bab 3 Informasi Akuntansi)Dokumen7 halamanANALISIS LAPORAN KEUANGAN (Bab 3 Informasi Akuntansi)Fatma Nur Soffitri0% (1)

- Manajemen PemasaranDokumen10 halamanManajemen PemasaranFatma Nur SoffitriBelum ada peringkat

- AuditDokumen6 halamanAuditFatma Nur SoffitriBelum ada peringkat

- Project Mikro NewDokumen19 halamanProject Mikro NewFatma Nur SoffitriBelum ada peringkat

- Kelompok 11 - Chapter 14Dokumen32 halamanKelompok 11 - Chapter 14Fatma Nur SoffitriBelum ada peringkat

- Makalah PKNDokumen20 halamanMakalah PKNFatma Nur SoffitriBelum ada peringkat