Anda mungkin juga menyukai

- Indri Caco Tugas 2 Akuntansi ManajemenDokumen4 halamanIndri Caco Tugas 2 Akuntansi ManajemenTTA BOROKO100% (6)

- Kisi-Kisi Ujian Manajemen KeuanganDokumen20 halamanKisi-Kisi Ujian Manajemen KeuanganAndhika Eka Putra75% (4)

- Soal - Materi Manajemen Keuangan & Akuntansi RSDokumen29 halamanSoal - Materi Manajemen Keuangan & Akuntansi RSAhmad Fauzi100% (1)

- Hitung Struktur Baja Beton 2Dokumen217 halamanHitung Struktur Baja Beton 2Indah RosantiBelum ada peringkat

- Penganggaran Kelompok 6Dokumen24 halamanPenganggaran Kelompok 6A31 I Gusti Ayu Putu Kristina PutriBelum ada peringkat

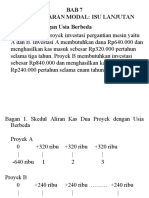

- Ch.7 Pengambilan Kpts Penanaman MDLDokumen33 halamanCh.7 Pengambilan Kpts Penanaman MDLHenry JungBelum ada peringkat

- Soal AnggaranDokumen20 halamanSoal Anggarandina100% (1)

- Capital BudgetingDokumen9 halamanCapital BudgetingRikiRiswandiBelum ada peringkat

- Anggaran VariabelDokumen27 halamanAnggaran VariabelMukdoriBelum ada peringkat

- Anggaran Variabel Kelompok 11Dokumen11 halamanAnggaran Variabel Kelompok 11anipramesti21Belum ada peringkat

- Soal Final Akuntansi ManajerialDokumen5 halamanSoal Final Akuntansi ManajerialGomgom SitungkirBelum ada peringkat

- Alam Pengambilan Keputusan InvestasiDokumen7 halamanAlam Pengambilan Keputusan InvestasiDelvi Vhyvhy PalinggiBelum ada peringkat

- Modul Pertemuan 11 - Anggaran Biaya VariabelDokumen14 halamanModul Pertemuan 11 - Anggaran Biaya VariabelNur AendahBelum ada peringkat

- Manfaat Anggaran VariabelDokumen11 halamanManfaat Anggaran VariabelIsmail FahmiBelum ada peringkat

- Bab 07Dokumen19 halamanBab 07Nur AlfilailiBelum ada peringkat

- Fix Anggaran Fleksibel Dan Biaya StandartDokumen15 halamanFix Anggaran Fleksibel Dan Biaya StandartSinta WahyuBelum ada peringkat

- Anggaran Perusahaan Part 8Dokumen27 halamanAnggaran Perusahaan Part 8Syamsudin baharsyahBelum ada peringkat

- Analisis Biaya Dan Manfaat: Nazma Al Kaaf 20.05.1.0067 Annisa Nur Fadillah 20.05.1Dokumen18 halamanAnalisis Biaya Dan Manfaat: Nazma Al Kaaf 20.05.1.0067 Annisa Nur Fadillah 20.05.1Feni Lesmini Tri MaulaniBelum ada peringkat

- Anggaran VariabelDokumen10 halamanAnggaran VariabelZidni Kurnia SandiBelum ada peringkat

- Pertemuan 4 Anggaran KomprehensifDokumen33 halamanPertemuan 4 Anggaran KomprehensifYunita AgustinBelum ada peringkat

- Penganggaran ModalDokumen13 halamanPenganggaran ModalNur Iman CahyonoBelum ada peringkat

- Materi Manajemen Keuangan Dan Akuntansi RsDokumen25 halamanMateri Manajemen Keuangan Dan Akuntansi Rsputraimanullah100% (1)

- Anggaran Biaya VariabelDokumen6 halamanAnggaran Biaya VariabelFaza Rizky WijayaBelum ada peringkat

- Naskah Tugas 3 Akuntansi ManajemenDokumen6 halamanNaskah Tugas 3 Akuntansi ManajemenGembira SiregarBelum ada peringkat

- Menilai Investasi Dengan NPVDokumen9 halamanMenilai Investasi Dengan NPVNi Made Dhaena KD100% (2)

- Capital Budgeting Decision CriteriaDokumen5 halamanCapital Budgeting Decision CriteriaYenyensmileBelum ada peringkat

- BAB 10 Budget VariabelDokumen20 halamanBAB 10 Budget VariabelMuhammad IlhamBelum ada peringkat

- Tuton 3 Akuntansi ManajemenDokumen6 halamanTuton 3 Akuntansi ManajemenAriniBelum ada peringkat

- SAID FIRMAN - Resume-Rangkuman Materi Kuliah ANALISIS MANFAAT-BIAYA (BENEFIT COST ANALYSIS)Dokumen5 halamanSAID FIRMAN - Resume-Rangkuman Materi Kuliah ANALISIS MANFAAT-BIAYA (BENEFIT COST ANALYSIS)SAID FIRMANBelum ada peringkat

- Tugas 2 Teori AkuntansiDokumen4 halamanTugas 2 Teori AkuntansiYoanita NoviasariBelum ada peringkat

- Tugas 2 Teori Akuntansi Ratih CahyatiDokumen6 halamanTugas 2 Teori Akuntansi Ratih Cahyatisona oktaviaBelum ada peringkat

- Anggaran Biaya VariableDokumen24 halamanAnggaran Biaya VariableAjil RafaelBelum ada peringkat

- IRENE Latihan Bab 6Dokumen5 halamanIRENE Latihan Bab 6Merry Mellow9Belum ada peringkat

- Pengertian Anggaran VariabelDokumen4 halamanPengertian Anggaran VariabelTanto Long DistanceBelum ada peringkat

- AMBDokumen33 halamanAMBPutrie Inka HafizhahBelum ada peringkat

- CAPITAL BUDGETING DECISIONS - FinalDokumen34 halamanCAPITAL BUDGETING DECISIONS - Finalhardika putraBelum ada peringkat

- Aktiva TetapDokumen14 halamanAktiva TetapputriBelum ada peringkat

- Modul 7 - Penyusunan Anggaran Variabel Dan Anggaran TetapDokumen52 halamanModul 7 - Penyusunan Anggaran Variabel Dan Anggaran Tetapapi-292129184Belum ada peringkat

- Penganggaran Manufaktur LanjutDokumen80 halamanPenganggaran Manufaktur LanjutPuji Nugraheni100% (1)

- Tugas UTDokumen5 halamanTugas UTHabib FebriansyahBelum ada peringkat

- Tugas Resume Meet 7 - Muhammad Naufal Yustafaad - 20210420096 - DDokumen4 halamanTugas Resume Meet 7 - Muhammad Naufal Yustafaad - 20210420096 - DNikmatus Syifa FauziahBelum ada peringkat

- Tutorial 4 Manajemen KeuanganDokumen33 halamanTutorial 4 Manajemen Keuanganapi-263853705100% (2)

- Adhitya Faza W - Resume BAB 19 SD BAB 22 - BUDGETING Kelas 33Dokumen12 halamanAdhitya Faza W - Resume BAB 19 SD BAB 22 - BUDGETING Kelas 33KHAIRUR RIJALBelum ada peringkat

- Ekonomi Teknik Part 4 - Evaluasi InvestasiDokumen58 halamanEkonomi Teknik Part 4 - Evaluasi InvestasiTommy BandaBelum ada peringkat

- Modul 5 Capital BudgetingDokumen7 halamanModul 5 Capital BudgetingPanji Rizki MaulanaBelum ada peringkat

- Metode DeprsiasiDokumen4 halamanMetode DeprsiasiApriadi YusufBelum ada peringkat

- Tugas 2 Akuntansi ManajemenDokumen5 halamanTugas 2 Akuntansi Manajemenhaidar multhazamBelum ada peringkat

- BAB 10 - BelajarDokumen13 halamanBAB 10 - BelajarVanessaBelum ada peringkat

- Depresiasi Asset Jangka Panjang Ini Lebih Ke Proses Alokasi Biaya Atau Untuk Mempersiapkan Dana Supaya Dapat Membeli atDokumen5 halamanDepresiasi Asset Jangka Panjang Ini Lebih Ke Proses Alokasi Biaya Atau Untuk Mempersiapkan Dana Supaya Dapat Membeli atDimas SyamsudinBelum ada peringkat

- Jawaban Administrasi KeuanganDokumen3 halamanJawaban Administrasi KeuanganIlham SaputraBelum ada peringkat

- Makalah Analisis Biaya Volume LabaDokumen8 halamanMakalah Analisis Biaya Volume LabaIrfan FadhillahBelum ada peringkat

- Uts KeuanganDokumen7 halamanUts KeuanganFitrya FransiskaBelum ada peringkat

- TR Anggaran VariabelDokumen12 halamanTR Anggaran VariabelAzril HasibuanBelum ada peringkat

- Tugas 2 Teori AkuntansiDokumen4 halamanTugas 2 Teori AkuntansisariBelum ada peringkat

- Modul 7 PenganggaranDokumen52 halamanModul 7 PenganggaranPadlah Riyadi. SE., Ak., CA., MM.Belum ada peringkat

- UAS Akuntansi Manajemen - Akbar Prianjaya Prabowo - 0119101116 - Kelas BDokumen5 halamanUAS Akuntansi Manajemen - Akbar Prianjaya Prabowo - 0119101116 - Kelas BFarhan Rasyid AlfarezaBelum ada peringkat

- PEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilDari EverandPEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilBelum ada peringkat

- Berdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesDari EverandBerdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesBelum ada peringkat

- Rencana akumulasi yang dibuat sederhana: Bagaimana dan mengapa berinvestasi di bidang keuangan dengan membangun rencana akumulasi otomatis yang disesuaikan untuk memanfaatkan tujuan AndaDari EverandRencana akumulasi yang dibuat sederhana: Bagaimana dan mengapa berinvestasi di bidang keuangan dengan membangun rencana akumulasi otomatis yang disesuaikan untuk memanfaatkan tujuan AndaBelum ada peringkat

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Pengusulan PPM Melalui Simlitabmas PT VOKASI - SHAREDokumen35 halamanPengusulan PPM Melalui Simlitabmas PT VOKASI - SHAREIndah RosantiBelum ada peringkat

- Modul 1Dokumen66 halamanModul 1Indah RosantiBelum ada peringkat

- Analisa Perencanaan Struktur Jembatan Dengan Bentang 200 M Menggunakan Metode Cable Stayed Semi Fan SystemDokumen144 halamanAnalisa Perencanaan Struktur Jembatan Dengan Bentang 200 M Menggunakan Metode Cable Stayed Semi Fan SystemIndah RosantiBelum ada peringkat

- Modul 1Dokumen66 halamanModul 1Indah RosantiBelum ada peringkat

- Modul 2Dokumen142 halamanModul 2Indah RosantiBelum ada peringkat

- Modul 2Dokumen142 halamanModul 2Indah RosantiBelum ada peringkat

- Bab 2 Memahami Gambar Kerja, Spesifikasi Teknis, Kontrak Dan Dokumen2 TerkaitDokumen1 halamanBab 2 Memahami Gambar Kerja, Spesifikasi Teknis, Kontrak Dan Dokumen2 TerkaitIndah RosantiBelum ada peringkat

- Modul 2Dokumen142 halamanModul 2Indah RosantiBelum ada peringkat

- 2010-02-Melakukan Pekerjaan Persiapan Pengecoran Beton PDFDokumen46 halaman2010-02-Melakukan Pekerjaan Persiapan Pengecoran Beton PDFAchmad HimawanBelum ada peringkat

- Sila BusDokumen54 halamanSila BusIndah RosantiBelum ada peringkat

- F-19 201 Ahli Teknik Bangunan Gedung - Madya PDFDokumen6 halamanF-19 201 Ahli Teknik Bangunan Gedung - Madya PDFAnzil FitriBelum ada peringkat

- Sejarah KonstruksiDokumen35 halamanSejarah KonstruksiIndah RosantiBelum ada peringkat

- Modul 1D2 - Produksi Campuran AspalDokumen83 halamanModul 1D2 - Produksi Campuran AspalIndah RosantiBelum ada peringkat

- 13 Sambungan Pada KonsBangDokumen5 halaman13 Sambungan Pada KonsBangIndah RosantiBelum ada peringkat

- Perencanaan Jembatan Rangka BajaDokumen77 halamanPerencanaan Jembatan Rangka BajanitaBelum ada peringkat

- Titorial Cara Menghitung Biaya RAB Pekerjaan Rangka Atap KayuDokumen109 halamanTitorial Cara Menghitung Biaya RAB Pekerjaan Rangka Atap Kayukeke warriorBelum ada peringkat

- Teknik Gempa 01Dokumen11 halamanTeknik Gempa 01Wahyu TanadyBelum ada peringkat

- Jenis Beban & Contoh SoalDokumen15 halamanJenis Beban & Contoh SoalClint Curtis100% (3)

- Modul Pembelajaran Analisis Struktur JembatanDokumen83 halamanModul Pembelajaran Analisis Struktur JembatanJodi Yusuf Fadholy100% (1)

- 03 Analisis Struktur Teknik GempaDokumen32 halaman03 Analisis Struktur Teknik Gempabambangtirtas_984017Belum ada peringkat

- Struktur Bangunan Bertingkat Per 4Dokumen34 halamanStruktur Bangunan Bertingkat Per 4DhanaSstBelum ada peringkat

- 03 Analisis Struktur Teknik GempaDokumen32 halaman03 Analisis Struktur Teknik Gempabambangtirtas_984017Belum ada peringkat

- Gelombang Gempa Dan InstrumentasinyaDokumen28 halamanGelombang Gempa Dan InstrumentasinyaIgnatia Elisabeth GirsangBelum ada peringkat

- Konstruksi Beton IDokumen126 halamanKonstruksi Beton IjuventadwiBelum ada peringkat

- Kelas12 SMK Teknik-Struktur-Bangunan DianDokumen245 halamanKelas12 SMK Teknik-Struktur-Bangunan DianOpen Knowledge and Education Book Programs100% (2)

- Perencanaan Gempa Untuk Struktur Gedung PDFDokumen47 halamanPerencanaan Gempa Untuk Struktur Gedung PDFAnggra YudhaBelum ada peringkat

- Jenis Beban & Contoh SoalDokumen15 halamanJenis Beban & Contoh SoalClint Curtis100% (3)

- Ditjen Cipta Karya Dpu 2006 Pedoman Teknis Rumah Bangunan Tahan GempaDokumen103 halamanDitjen Cipta Karya Dpu 2006 Pedoman Teknis Rumah Bangunan Tahan Gempaspen_prihatantoBelum ada peringkat

- Analisis Dan Desain1Dokumen2 halamanAnalisis Dan Desain1Indah RosantiBelum ada peringkat