Anda mungkin juga menyukai

- Perhitungan Biaya Berdasarkan PesananDokumen18 halamanPerhitungan Biaya Berdasarkan PesananErista SinagaBelum ada peringkat

- SIA1 Ebook - Opt-421-458.en - Id PDFDokumen38 halamanSIA1 Ebook - Opt-421-458.en - Id PDFSEFTYA DWIYANTI100% (1)

- Materi Kuliah EDP AUDITDokumen14 halamanMateri Kuliah EDP AUDITPunta AbdurrafiBelum ada peringkat

- Bab 17 Strategi Pengembangan SIADokumen30 halamanBab 17 Strategi Pengembangan SIAHeni OktaviantiBelum ada peringkat

- Ifrs For SmesDokumen13 halamanIfrs For SmesMawra RazkyBelum ada peringkat

- Penggabungan UsahaDokumen38 halamanPenggabungan UsahaEka NovianiBelum ada peringkat

- Laporan Kuliah Kerja Magang (KKM) Sistem Akuntansi Persediaan Barang Dagang Pada Pt. Indomarco Adi PrimaDokumen45 halamanLaporan Kuliah Kerja Magang (KKM) Sistem Akuntansi Persediaan Barang Dagang Pada Pt. Indomarco Adi PrimaD1-59Haydar Krisna DhipayanaBelum ada peringkat

- PENGGABUNGAN PERUSAHAAN DENGAN SATU JENIS MODAL SAHAMDokumen5 halamanPENGGABUNGAN PERUSAHAAN DENGAN SATU JENIS MODAL SAHAMAzusya Setya DhewaBelum ada peringkat

- Makalah Akuntansi Liabilitas Dan Ekuitas Kel 2 FixDokumen16 halamanMakalah Akuntansi Liabilitas Dan Ekuitas Kel 2 FixdipanBelum ada peringkat

- Persamaan Akuntansi PemerintahanDokumen25 halamanPersamaan Akuntansi PemerintahanNi Made Aryanti SriwahyuniBelum ada peringkat

- CH 11 Internal Control and Coso FrameworkDokumen8 halamanCH 11 Internal Control and Coso FrameworkFitri AniBelum ada peringkat

- Audit Ti Sistem Informasi Perusahaan TelekomunikasiDokumen6 halamanAudit Ti Sistem Informasi Perusahaan TelekomunikasiAda NamanyaBelum ada peringkat

- 1 Sejarah Akuntansi Dan Badan-Badan Pembuat Standar AkuntansiDokumen12 halaman1 Sejarah Akuntansi Dan Badan-Badan Pembuat Standar AkuntansiSri PurnamiBelum ada peringkat

- Final PKM PajakDokumen10 halamanFinal PKM PajakBella MarsellaBelum ada peringkat

- Makalah Teori Akuntansi Dan PerumusanDokumen22 halamanMakalah Teori Akuntansi Dan PerumusanMuhamad Topan SolahudinBelum ada peringkat

- Aliran Filsafat Pendidikan IdialismeDokumen549 halamanAliran Filsafat Pendidikan Idialismesintia tiaBelum ada peringkat

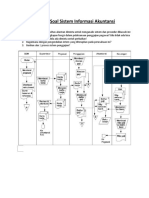

- Latihan Soal Sistem Informasi Akuntansi-GajiDokumen1 halamanLatihan Soal Sistem Informasi Akuntansi-GajiThomi Irvianto100% (1)

- Makalah Teori AkuntansiDokumen19 halamanMakalah Teori AkuntansifirmanBelum ada peringkat

- Slide Kombinasi BisnisDokumen68 halamanSlide Kombinasi BisnisGhifary Yusuf AdrianBelum ada peringkat

- Proposal - Skripsi - Endah Emiliya Lestari - 181210290Dokumen38 halamanProposal - Skripsi - Endah Emiliya Lestari - 181210290endahBelum ada peringkat

- UTS-AKUNTANSIDokumen4 halamanUTS-AKUNTANSIRosmawatiBelum ada peringkat

- Delapan Auditor Kena Sanksi PembekuanDokumen16 halamanDelapan Auditor Kena Sanksi PembekuanFadli SevenfoldismBelum ada peringkat

- Laporan KKN Bpkad Edit YayanDokumen69 halamanLaporan KKN Bpkad Edit YayanYuliArdiansyahBelum ada peringkat

- AUDIT TUJUANDokumen3 halamanAUDIT TUJUANAbdul JalilBelum ada peringkat

- Konsep Kewajiban (Kel. 8)Dokumen11 halamanKonsep Kewajiban (Kel. 8)sitiBelum ada peringkat

- SISTEM KEUANGAN SYARIAHDokumen17 halamanSISTEM KEUANGAN SYARIAHrasyidboyBelum ada peringkat

- Materi Audit InternalDokumen14 halamanMateri Audit Internalabiyya salsabil100% (1)

- Akun Valuasi Anak Perusahaan Pada Akuisisi: PersediaanDokumen2 halamanAkun Valuasi Anak Perusahaan Pada Akuisisi: PersediaanFedy Erkasli TeteleptaBelum ada peringkat

- Karakteristik Kualitatif Informasi AkuntansiDokumen17 halamanKarakteristik Kualitatif Informasi AkuntansiSumiatiChumie0% (1)

- SOAL KASUS BISNIS MANAJEMENDokumen7 halamanSOAL KASUS BISNIS MANAJEMENIlham FaridBelum ada peringkat

- Dasar Hukum AkuntansiDokumen1 halamanDasar Hukum AkuntansiAdam MrfBelum ada peringkat

- Laba akuntansi dari segi sintaksisDokumen23 halamanLaba akuntansi dari segi sintaksisHusni RahmanBelum ada peringkat

- Laporan Individu RDWN SalinanswDokumen16 halamanLaporan Individu RDWN SalinanswVazhaa Love Vierra VierraniiaaBelum ada peringkat

- KERTAS KERJADokumen18 halamanKERTAS KERJAJessBelum ada peringkat

- ANALISIS NILAI PROSESDokumen10 halamanANALISIS NILAI PROSESRizqi LailaBelum ada peringkat

- ANALISIS SISTEMDokumen3 halamanANALISIS SISTEMMochammad AriefBelum ada peringkat

- SIAPoltek PDFDokumen167 halamanSIAPoltek PDFAgatha Alda AldianaBelum ada peringkat

- Akl Bab 17Dokumen3 halamanAkl Bab 17Novia Wijayanti100% (1)

- Pemahaman Mengenai Pengendalian InternalDokumen17 halamanPemahaman Mengenai Pengendalian InternalAlfian FarabiBelum ada peringkat

- Bab 8Dokumen27 halamanBab 8Sylvia Putri RahmadhannyBelum ada peringkat

- MODUL Audit 1Dokumen26 halamanMODUL Audit 1dhaniBelum ada peringkat

- LIABILITAS JANGKA PANJANGDokumen17 halamanLIABILITAS JANGKA PANJANGAgus TinusBelum ada peringkat

- Kuis PajakDokumen12 halamanKuis PajakKhofifah IndahBelum ada peringkat

- Analisis Laporan Keuangan PT Boentoel Investama, Tbk. (BIG PAPPER) by NBDokumen38 halamanAnalisis Laporan Keuangan PT Boentoel Investama, Tbk. (BIG PAPPER) by NBSari Hendriastuti100% (2)

- Sistem Dan Prosedur PenagihanDokumen16 halamanSistem Dan Prosedur PenagihanSeptianBelum ada peringkat

- Pengendalian dan PerilakuDokumen16 halamanPengendalian dan PerilakuInayBelum ada peringkat

- Makalah Kel.2Dokumen14 halamanMakalah Kel.2Evi SimanjuntakBelum ada peringkat

- LAPORAN KEUANGANDokumen15 halamanLAPORAN KEUANGANIndah PermataBelum ada peringkat

- SIA Slide Bab1-2Dokumen27 halamanSIA Slide Bab1-2Herlambang PudjoBelum ada peringkat

- Akuntansi Keuangan LanjutanDokumen21 halamanAkuntansi Keuangan LanjutanPradnyasari KartikaBelum ada peringkat

- Seminar Akuntansi PSAK No 2Dokumen13 halamanSeminar Akuntansi PSAK No 2Asgar MeilindaBelum ada peringkat

- Akuntansi Penggabungan UsahaDokumen38 halamanAkuntansi Penggabungan UsahaYunus FitriawanBelum ada peringkat

- Akuntansi Multi ParadigmaDokumen20 halamanAkuntansi Multi ParadigmaRATNIDA0% (1)

- Biaya dan Manfaat IFRS Inggris ItaliaDokumen14 halamanBiaya dan Manfaat IFRS Inggris ItaliaTheresia Ratri WidyastutiBelum ada peringkat

- MELAKSANAKAN AUDIT INTERNAL YANG EFEKTIFDokumen10 halamanMELAKSANAKAN AUDIT INTERNAL YANG EFEKTIFattarBelum ada peringkat

- Ekuitas: Saldo Laba, Dividen, Saham Treasuri Dan Penghasilan Komprehensif LainDokumen44 halamanEkuitas: Saldo Laba, Dividen, Saham Treasuri Dan Penghasilan Komprehensif LainKhaesar AditamaBelum ada peringkat

- Akuntansi PertanggungjawabanDokumen23 halamanAkuntansi PertanggungjawabannadakwBelum ada peringkat

- MakalahDokumen11 halamanMakalahLLBelum ada peringkat

- ANALISIS PENGELOLAAN PAJAK RUMAH KOS DI KOTA PALOPODokumen194 halamanANALISIS PENGELOLAAN PAJAK RUMAH KOS DI KOTA PALOPOMuhammad Bayu Abdi NegoroBelum ada peringkat

- Makalah Mengenal Sistem Informasi Akuntansi Secara KeseluruhanDokumen17 halamanMakalah Mengenal Sistem Informasi Akuntansi Secara Keseluruhananizar TMBelum ada peringkat

- DDBDokumen1 halamanDDBFitria NurhapizahBelum ada peringkat

- Tugas Tata CantikDokumen23 halamanTugas Tata CantikFitria NurhapizahBelum ada peringkat

- Jadwal Ujian SMT GenapDokumen26 halamanJadwal Ujian SMT GenapFitria NurhapizahBelum ada peringkat

- Kelompok 5Dokumen22 halamanKelompok 5Fitria NurhapizahBelum ada peringkat

- Jadwal Ujian SMT GenapDokumen26 halamanJadwal Ujian SMT GenapFitria NurhapizahBelum ada peringkat

- LAPAK LAUNDRY AKUNTANSIDokumen103 halamanLAPAK LAUNDRY AKUNTANSIFitria Nurhapizah0% (1)

- MANAJEMENDokumen18 halamanMANAJEMENFitria NurhapizahBelum ada peringkat

- AKUNTANSI DANA KAPITASI - Komite Standar Akuntansi PemerintahanDokumen6 halamanAKUNTANSI DANA KAPITASI - Komite Standar Akuntansi PemerintahanHeru SetiawanBelum ada peringkat

- AbcdDokumen16 halamanAbcdFitria NurhapizahBelum ada peringkat

- Manajemen Strategi Adalah Seni Ilmu PenyusunanDokumen2 halamanManajemen Strategi Adalah Seni Ilmu PenyusunanFitria NurhapizahBelum ada peringkat

- Tugas Seminar AkuntansiDokumen1 halamanTugas Seminar AkuntansiFitria NurhapizahBelum ada peringkat

- Tugas Seminar AkuntansiDokumen1 halamanTugas Seminar AkuntansiFitria NurhapizahBelum ada peringkat

- DreamlandcafeDokumen10 halamanDreamlandcafeFitria NurhapizahBelum ada peringkat

- LAPAK LAUNDRY AKUNTANSIDokumen103 halamanLAPAK LAUNDRY AKUNTANSIFitria Nurhapizah0% (1)

- Kata PengantarDokumen3 halamanKata PengantarFitria NurhapizahBelum ada peringkat

- (ManajemenstrategiDokumen5 halaman(ManajemenstrategiFitria NurhapizahBelum ada peringkat