Anda mungkin juga menyukai

- Copy-Resume Bab 7 Laporan Keuangan Dan Arus KasDokumen10 halamanCopy-Resume Bab 7 Laporan Keuangan Dan Arus KasZahrotin NisaBelum ada peringkat

- Likuidasi Akl 2Dokumen23 halamanLikuidasi Akl 2rizkyBelum ada peringkat

- Ringkasan BAB 10 Teori AkuntansiDokumen4 halamanRingkasan BAB 10 Teori AkuntansiVivi KartikaBelum ada peringkat

- ENTITAS KONSOLIDASIDokumen25 halamanENTITAS KONSOLIDASIYoland Prasetio 1702114695Belum ada peringkat

- Likuidasi PersekutuanDokumen8 halamanLikuidasi PersekutuanImam SulthonyBelum ada peringkat

- Makalah Kel.2Dokumen14 halamanMakalah Kel.2Evi SimanjuntakBelum ada peringkat

- KKN Desa Koeono 2022Dokumen26 halamanKKN Desa Koeono 2022El MeeraBelum ada peringkat

- Akl Bab 5Dokumen2 halamanAkl Bab 5Endra HardiBelum ada peringkat

- MakalahDokumen19 halamanMakalahNurul AstrianiBelum ada peringkat

- Mengukur Dan Mengendalikan Aktiva Yang DikelolaDokumen8 halamanMengukur Dan Mengendalikan Aktiva Yang DikelolaDewi Julianti100% (1)

- Akuntansi Penggabungan UsahaDokumen38 halamanAkuntansi Penggabungan UsahaYunus FitriawanBelum ada peringkat

- Makalah Audit EkuitasDokumen3 halamanMakalah Audit EkuitasAzhar RasyiidBelum ada peringkat

- Pengaruh Faktor Keperilakuan Organisasi Terhadap Kegunaan Sistem Akuntansi Keuangan Daerah Di Kota TanjungpinangDokumen11 halamanPengaruh Faktor Keperilakuan Organisasi Terhadap Kegunaan Sistem Akuntansi Keuangan Daerah Di Kota TanjungpinangBugie SahabBelum ada peringkat

- Seminar Akuntansi Komparatif Eropa Kelompok 2Dokumen11 halamanSeminar Akuntansi Komparatif Eropa Kelompok 2fridaBelum ada peringkat

- ANALIS LAPORAN KINERJADokumen16 halamanANALIS LAPORAN KINERJANur MalianaBelum ada peringkat

- BAB 5 Kasus 5.3Dokumen4 halamanBAB 5 Kasus 5.3Vani vauliyantiBelum ada peringkat

- Bab 6Dokumen14 halamanBab 6Anonymous rXm7roSBelum ada peringkat

- AKUNTANSI FIRMADokumen8 halamanAKUNTANSI FIRMArialorenzaaBelum ada peringkat

- Konsep Dan Transaksi Mata Uang AsingDokumen8 halamanKonsep Dan Transaksi Mata Uang AsingAlfisyahBelum ada peringkat

- Makalah Akuntansi Untuk Operasi Cabang Kelompok 1Dokumen18 halamanMakalah Akuntansi Untuk Operasi Cabang Kelompok 1Cici RahmawatiBelum ada peringkat

- Makalah AklDokumen26 halamanMakalah AklRyanvuland28Belum ada peringkat

- 3.kandungan Informasi AkuntansiDokumen8 halaman3.kandungan Informasi Akuntansiokta7373Belum ada peringkat

- Bab 10 Menganalisis Laporan Kinerja KeuanganDokumen16 halamanBab 10 Menganalisis Laporan Kinerja Keuanganputriandrianidoc100% (1)

- Pengunduran Diri (Disosiasi) Adalah Konsep Hukum Mengenai Pengunduran Diri KarenaDokumen26 halamanPengunduran Diri (Disosiasi) Adalah Konsep Hukum Mengenai Pengunduran Diri KarenaIntan PuspitaBelum ada peringkat

- Perkembangan Ifrs Di IndonesiaDokumen6 halamanPerkembangan Ifrs Di Indonesiaani30277Belum ada peringkat

- Mental Accounting in Financial ReportingDokumen19 halamanMental Accounting in Financial ReportingdianBelum ada peringkat

- Audit Persediaan ProduksiDokumen9 halamanAudit Persediaan ProduksiAri WedriyaniBelum ada peringkat

- Akp RingkasanDokumen23 halamanAkp RingkasanMuh Zaadillah Jr.Belum ada peringkat

- Bab 12Dokumen6 halamanBab 12Faiz Faizah100% (1)

- Hasil Diskusi Kelompok 12Dokumen6 halamanHasil Diskusi Kelompok 12suzuranBelum ada peringkat

- Bab 10Dokumen18 halamanBab 10dinda adventiawatiBelum ada peringkat

- Pajak Tangguhan Akuntansi PensiunDokumen21 halamanPajak Tangguhan Akuntansi PensiunadoymartinBelum ada peringkat

- Harga TransferDokumen7 halamanHarga TransferHestuBelum ada peringkat

- RMK KTM 3 Menyelesaikan Pengujian Dalam Siklus Penjualan Dan Penagihan Piutang Usaha FebriDokumen10 halamanRMK KTM 3 Menyelesaikan Pengujian Dalam Siklus Penjualan Dan Penagihan Piutang Usaha FebriFebri KurniawanBelum ada peringkat

- AKL Kel. 1Dokumen35 halamanAKL Kel. 1anishanifah12Belum ada peringkat

- Resume ALK Bab 4Dokumen4 halamanResume ALK Bab 4Farihatul Muti'ah FarahBelum ada peringkat

- Akuntansi Keuangan Lanjutan 3A - D3 AkuntansiDokumen41 halamanAkuntansi Keuangan Lanjutan 3A - D3 AkuntansiSharifa Ul HasanahBelum ada peringkat

- Makalah Kelompok 1 (Aspek Keprilakuan Pada Akuntansi Pertanggungjawaban)Dokumen24 halamanMakalah Kelompok 1 (Aspek Keprilakuan Pada Akuntansi Pertanggungjawaban)Tri Indah FebrianiBelum ada peringkat

- Soal Akl IDokumen10 halamanSoal Akl IMeilinda Stefani Harefa0% (1)

- DesaLKDokumen7 halamanDesaLKValsaBelum ada peringkat

- Koreksi Neraca KonsolidasiDokumen1 halamanKoreksi Neraca KonsolidasiNofan JiyuandaBelum ada peringkat

- Konsep AnggaranDokumen30 halamanKonsep AnggaranNay RheunyBelum ada peringkat

- Penggabungan UsahaDokumen8 halamanPenggabungan UsahagitaBelum ada peringkat

- Latihan Soal Segmen Dan InterimDokumen2 halamanLatihan Soal Segmen Dan InterimOctavia SaragihBelum ada peringkat

- AUDIT PERENCANAAN DAN PROGRAMDokumen14 halamanAUDIT PERENCANAAN DAN PROGRAMpebriBelum ada peringkat

- Tgs Pak Gung AlitDokumen4 halamanTgs Pak Gung AlitJanu AryantaraBelum ada peringkat

- Kelompok 4-Sistem - Pengendalian - Manajemen - MakalahDokumen22 halamanKelompok 4-Sistem - Pengendalian - Manajemen - MakalahMaiBelum ada peringkat

- Akl Bab 17Dokumen3 halamanAkl Bab 17Novia Wijayanti100% (1)

- Sak EtapDokumen13 halamanSak EtapPutri WpaBelum ada peringkat

- Uts Akl 2 A3r2 RabuDokumen5 halamanUts Akl 2 A3r2 RabuM NasirrudinBelum ada peringkat

- LFKPPADokumen7 halamanLFKPPAIBRAHIM KIUBelum ada peringkat

- Akuntansi Keuangan Lanjutan 1Dokumen5 halamanAkuntansi Keuangan Lanjutan 1Angel AyuBelum ada peringkat

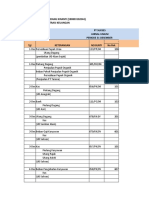

- LAPORAN KEUANGANDokumen15 halamanLAPORAN KEUANGANIndah PermataBelum ada peringkat

- JOINT VENTURE AKUNTANSIDokumen31 halamanJOINT VENTURE AKUNTANSIGale100% (1)

- Latihan Bab 6Dokumen4 halamanLatihan Bab 6Dian FebriantiBelum ada peringkat

- OPTIMASI STRATEGIDokumen9 halamanOPTIMASI STRATEGIPriyanka Primesti PBelum ada peringkat

- Tugas AKL BAB 9Dokumen12 halamanTugas AKL BAB 9Irma Nguza NethoBelum ada peringkat

- AKUMULASI DAN PENGENDALIAN BIAYADokumen21 halamanAKUMULASI DAN PENGENDALIAN BIAYAheraBelum ada peringkat

- Kelompok 11 - Analisis Laba KotorDokumen13 halamanKelompok 11 - Analisis Laba KotorBima Sakti Wahyu Andika PutraBelum ada peringkat

- BEPAnalisisDokumen5 halamanBEPAnalisisSuparni HarnoBelum ada peringkat

- Uts AnggaranDokumen8 halamanUts AnggaranGaluh Dhindang KinantiBelum ada peringkat

- Tugas IndividuDokumen3 halamanTugas IndividuGaluh Dhindang KinantiBelum ada peringkat

- Syariah 7Dokumen11 halamanSyariah 7Galuh Dhindang Kinanti100% (1)

- MNJ OperasiDokumen20 halamanMNJ OperasiGaluh Dhindang KinantiBelum ada peringkat

- TUGAS M Pemasaran D - 3Dokumen1 halamanTUGAS M Pemasaran D - 3Galuh Dhindang KinantiBelum ada peringkat

- Uts PAPS AKADokumen1 halamanUts PAPS AKAGaluh Dhindang KinantiBelum ada peringkat

- Bab3 PDFDokumen15 halamanBab3 PDFGaluh Dhindang KinantiBelum ada peringkat

- BUSINESS MODEL CANVASDokumen15 halamanBUSINESS MODEL CANVASGaluh Dhindang KinantiBelum ada peringkat

- Tugas 4 - Kesimpulan Badan UsahaDokumen5 halamanTugas 4 - Kesimpulan Badan UsahaGaluh Dhindang KinantiBelum ada peringkat

- Analisis Laporan KeuanganDokumen6 halamanAnalisis Laporan KeuanganGaluh Dhindang Kinanti100% (1)

- UTS Sistem Informasi ManajemenDokumen4 halamanUTS Sistem Informasi ManajemenGaluh Dhindang KinantiBelum ada peringkat

- Uts PpsDokumen7 halamanUts PpsGaluh Dhindang KinantiBelum ada peringkat

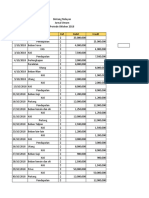

- Alk 246 - GaluhDokumen10 halamanAlk 246 - GaluhGaluh Dhindang KinantiBelum ada peringkat

- Bab3 PDFDokumen15 halamanBab3 PDFGaluh Dhindang KinantiBelum ada peringkat

- Merger Dan AkuisisiDokumen14 halamanMerger Dan AkuisisiGaluh Dhindang KinantiBelum ada peringkat

- Ak IndustriDokumen12 halamanAk IndustriGaluh Dhindang KinantiBelum ada peringkat

- Analisis Laba KotorDokumen15 halamanAnalisis Laba KotorDiah UtariBelum ada peringkat

- Akuntansi Penyesuaian - Galuh DK (180803102044)Dokumen33 halamanAkuntansi Penyesuaian - Galuh DK (180803102044)Galuh Dhindang KinantiBelum ada peringkat

- AKUNTANSIDokumen9 halamanAKUNTANSIGaluh Dhindang KinantiBelum ada peringkat

- Analisis Laba Kotor Untuk Keputusan BisnisDokumen5 halamanAnalisis Laba Kotor Untuk Keputusan BisnisGaluh Dhindang KinantiBelum ada peringkat

- BB Dan TKLDokumen74 halamanBB Dan TKLGaluh Dhindang KinantiBelum ada peringkat

- Alk 246 - GaluhDokumen10 halamanAlk 246 - GaluhGaluh Dhindang KinantiBelum ada peringkat

- Akuntansi Perhimpunan Dana Kel 1Dokumen10 halamanAkuntansi Perhimpunan Dana Kel 1Galuh Dhindang KinantiBelum ada peringkat

- Soal Kebijakan DividenDokumen2 halamanSoal Kebijakan DividenGaluh Dhindang KinantiBelum ada peringkat

- AKUNTANSIDokumen9 halamanAKUNTANSIGaluh Dhindang KinantiBelum ada peringkat

- Akuntansi Perhimpunan Dana Kel 1Dokumen10 halamanAkuntansi Perhimpunan Dana Kel 1Galuh Dhindang KinantiBelum ada peringkat

- Transaksi Pembiayaan MusyarakahDokumen2 halamanTransaksi Pembiayaan MusyarakahGaluh Dhindang KinantiBelum ada peringkat

- Akuntansi Penyesuaian - Galuh DK (180803102044)Dokumen33 halamanAkuntansi Penyesuaian - Galuh DK (180803102044)Galuh Dhindang KinantiBelum ada peringkat

- Tugas Interaksi Dengan SuplierDokumen4 halamanTugas Interaksi Dengan SuplierGaluh Dhindang KinantiBelum ada peringkat