Anda mungkin juga menyukai

- Makalah Analisa KreditDokumen12 halamanMakalah Analisa KreditArianto FogusBelum ada peringkat

- Laporan Keuangan BTN 2016Dokumen118 halamanLaporan Keuangan BTN 2016eurekadwiraBelum ada peringkat

- Seminar ProposalDokumen21 halamanSeminar ProposalKristina 218411453Belum ada peringkat

- Studi Kasus PTDokumen5 halamanStudi Kasus PTAndres DharmaBelum ada peringkat

- Kelompok 1 - Bab 1 (Teori Akuntansi Keprilakuan)Dokumen28 halamanKelompok 1 - Bab 1 (Teori Akuntansi Keprilakuan)Rendezvous BadIDBelum ada peringkat

- Laporan Pratik Kerja Industr1 PutriDokumen33 halamanLaporan Pratik Kerja Industr1 PutriEko KomarudinBelum ada peringkat

- Laporan KKL 29 Unisba 2015 UploadDokumen140 halamanLaporan KKL 29 Unisba 2015 Uploadkhirana dwiBelum ada peringkat

- Mini RisetDokumen6 halamanMini RisetDiki RaufBelum ada peringkat

- Proposal FixDokumen43 halamanProposal FixWiwinBelum ada peringkat

- Makalah Proses Penyusunan AnggaranDokumen18 halamanMakalah Proses Penyusunan AnggaranLiona AgustrianaBelum ada peringkat

- ACFrOgC2TQKjP62R9bsbganB2pSCSdzYysl-MyCmivSLn5-cY2JQ epFo79wlNReh6v8sXshEuPPB8CEHV9qYpj ksHXwIdTYUfRcgwyeaAxOALhj5EX4BJsaEdspUNVd6UZ9DHCU5 wAITeQH6XDokumen4 halamanACFrOgC2TQKjP62R9bsbganB2pSCSdzYysl-MyCmivSLn5-cY2JQ epFo79wlNReh6v8sXshEuPPB8CEHV9qYpj ksHXwIdTYUfRcgwyeaAxOALhj5EX4BJsaEdspUNVd6UZ9DHCU5 wAITeQH6XZilaputriBelum ada peringkat

- BAB 5 Transaksi Entitas Induk Dan Entitas Anak Persediaan Dan JasaDokumen14 halamanBAB 5 Transaksi Entitas Induk Dan Entitas Anak Persediaan Dan JasaElmayanti100% (1)

- Kelompok 6 - Peran Investor Institusional, Asing Dan KrediturDokumen8 halamanKelompok 6 - Peran Investor Institusional, Asing Dan KrediturAPRILIA100% (1)

- Akuntansi Pinjaman Yang Diterima (LPD)Dokumen7 halamanAkuntansi Pinjaman Yang Diterima (LPD)ParthaNadi100% (1)

- Akuntansi InvestasiDokumen17 halamanAkuntansi InvestasiRiska AmeliaBelum ada peringkat

- M14 - Liabilities Jangka Panjang & EkuitasDokumen12 halamanM14 - Liabilities Jangka Panjang & EkuitasHestiMustikaBelum ada peringkat

- Return Dan Risiko Aktiva TunggalDokumen21 halamanReturn Dan Risiko Aktiva TunggalSatria MegantaraBelum ada peringkat

- AMPS LabDokumen5 halamanAMPS LabDEYAN SUPRATMANBelum ada peringkat

- Panji Yudha Sanjaya - 20180420158 - A - Resume BAB 8Dokumen10 halamanPanji Yudha Sanjaya - 20180420158 - A - Resume BAB 8Panji Yudha Sanjaya100% (1)

- Kelompok 5 (Keuangan)Dokumen18 halamanKelompok 5 (Keuangan)Putri RedikaBelum ada peringkat

- Return Dan Risiko Aktiva TunggalDokumen18 halamanReturn Dan Risiko Aktiva TunggalMuhammad SahrunBelum ada peringkat

- Contoh Jurnal Manajemen PemasaranDokumen11 halamanContoh Jurnal Manajemen PemasaranRini SimbolonBelum ada peringkat

- Febry DethanDokumen20 halamanFebry DethanVhe Nonna DethanBelum ada peringkat

- Matriks Efe Dan CPM Siantar TopDokumen4 halamanMatriks Efe Dan CPM Siantar TopNathanaelAprilourusAxsus100% (2)

- PPT Akl Ii Kel 9Dokumen30 halamanPPT Akl Ii Kel 9Nada AdillaBelum ada peringkat

- Makalah Shadow BankingDokumen14 halamanMakalah Shadow BankingHendra WicaksonoBelum ada peringkat

- Analisi Lapotan Keuangan Kelompok 5 .Dokumen20 halamanAnalisi Lapotan Keuangan Kelompok 5 .ayu setiani humairah100% (1)

- Laporan Magang Kerja Di Bank BTN KC MedanDokumen12 halamanLaporan Magang Kerja Di Bank BTN KC MedanEvrillia SitorusBelum ada peringkat

- Makalah Analisis Arus KasDokumen36 halamanMakalah Analisis Arus Kasyusuf maBelum ada peringkat

- Kajian Kualitas Audit Terhadap Kualitas Informasi Dalam Laporan KeuanganDokumen10 halamanKajian Kualitas Audit Terhadap Kualitas Informasi Dalam Laporan Keuanganahmad yaniBelum ada peringkat

- Pengertian Akuntansi Keuangan Menurut Warren Reeve FessDokumen2 halamanPengertian Akuntansi Keuangan Menurut Warren Reeve FessAnonymous trOwFtOo100% (1)

- MR Etika BisnisDokumen30 halamanMR Etika BisnisDiana DefriscaBelum ada peringkat

- PT Sepatu BataDokumen22 halamanPT Sepatu BataMuthia Amelia PutriBelum ada peringkat

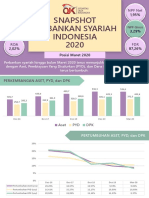

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Daring-RPS-FUNDAMENTAL-ACCOUNTING 1-Rev 1Dokumen12 halamanDaring-RPS-FUNDAMENTAL-ACCOUNTING 1-Rev 1nathania leony100% (1)

- Bab 6 ObligasiDokumen38 halamanBab 6 ObligasichavidnBelum ada peringkat

- Kelompok 11 - Analisis Laba KotorDokumen13 halamanKelompok 11 - Analisis Laba KotorBima Sakti Wahyu Andika PutraBelum ada peringkat

- CBR AKL KEL 3-DikonversiDokumen35 halamanCBR AKL KEL 3-DikonversiGrace Angel Putri SihombingBelum ada peringkat

- Studi Kasus Kel 4Dokumen36 halamanStudi Kasus Kel 4Yoga Sahputra UlungBelum ada peringkat

- Kelompok 01 - Makalah Analisa Laporan Keuangan - Analisis KreditDokumen30 halamanKelompok 01 - Makalah Analisa Laporan Keuangan - Analisis KreditOktaBelum ada peringkat

- Laporan Tugas Akhir AlkDokumen43 halamanLaporan Tugas Akhir AlkRafi NurfitaBelum ada peringkat

- ModulLabAuditing2013 Pemeriksaanpiutangdanbank PDFDokumen9 halamanModulLabAuditing2013 Pemeriksaanpiutangdanbank PDFmdcahyanyBelum ada peringkat

- Manajemen KeuanganDokumen10 halamanManajemen KeuanganKrisna KumaraBelum ada peringkat

- Makalah Audit Investigatif - Pertemuan Ke 2 - PRINCIPLES OF INVESTIGATIVE AUDIT (IA)Dokumen31 halamanMakalah Audit Investigatif - Pertemuan Ke 2 - PRINCIPLES OF INVESTIGATIVE AUDIT (IA)MaradewiBelum ada peringkat

- Kelompok 1 - MKS B - 1Dokumen5 halamanKelompok 1 - MKS B - 1Galih SyaputraBelum ada peringkat

- Stapel 4Dokumen13 halamanStapel 4Spider SilvaBelum ada peringkat

- Makalah Manajemen RisikoDokumen16 halamanMakalah Manajemen Risikosepti valupiBelum ada peringkat

- REVISI Laporan Magang PaninDokumen29 halamanREVISI Laporan Magang PaninIvan Wijaya100% (2)

- GG Annual Report 2018Dokumen128 halamanGG Annual Report 2018Mulik Afiani SilmiBelum ada peringkat

- Hasan Nurpalah - ANALISIS KASUS PT ISFDokumen3 halamanHasan Nurpalah - ANALISIS KASUS PT ISFAnui Nasah AmormioBelum ada peringkat

- Kelompok 4 - Teori Akuntansi (Penyajian Dan Pengungkapan)Dokumen15 halamanKelompok 4 - Teori Akuntansi (Penyajian Dan Pengungkapan)Detty KurniaBelum ada peringkat

- Contoh Kasus Pelanggaran Etika Profesi Akuntan - KimutDokumen12 halamanContoh Kasus Pelanggaran Etika Profesi Akuntan - KimutAndiicha Andiiche TomaatBelum ada peringkat

- Makalah Audit Siklus Pendapatan 1Dokumen19 halamanMakalah Audit Siklus Pendapatan 1GraceBelum ada peringkat

- Akuntansi Perbankan PPT Kelompok BDokumen29 halamanAkuntansi Perbankan PPT Kelompok BYana Aristia WatiBelum ada peringkat

- Klasifikasi KreditDokumen13 halamanKlasifikasi KreditLuqman ElbathinineBelum ada peringkat

- Kecurangan Laporan KeuanganDokumen14 halamanKecurangan Laporan Keuanganratih abdi pratiwiBelum ada peringkat

- Steps of The Audit Process in GAAS and ISADokumen12 halamanSteps of The Audit Process in GAAS and ISADesi AndiniBelum ada peringkat

- Makalah IlhamDokumen16 halamanMakalah IlhamHilda Agustini NasutionBelum ada peringkat

- Makalah Alk Analisis KreditDokumen15 halamanMakalah Alk Analisis Kreditshania antony putri100% (1)

- Analisis KreditDokumen13 halamanAnalisis KreditAyhuAdyllahBelum ada peringkat