Anda mungkin juga menyukai

- Olah Rasa Pertemuan 10Dokumen2 halamanOlah Rasa Pertemuan 10augy ladyanaBelum ada peringkat

- 02 - Dwi Januarti - 5ad - Tugas Kasus Praud PT Timah TBK - Pengauditan 2Dokumen1 halaman02 - Dwi Januarti - 5ad - Tugas Kasus Praud PT Timah TBK - Pengauditan 2Dwi JanuartyBelum ada peringkat

- Ujian Tengah Semester Semester Ganjil Tahun 2021Dokumen8 halamanUjian Tengah Semester Semester Ganjil Tahun 2021Steven RoyBelum ada peringkat

- Bab 1 Persekutuan - Kls V A-1Dokumen41 halamanBab 1 Persekutuan - Kls V A-1AlfisyahBelum ada peringkat

- Makalah Ekuitas Laba DitahanDokumen19 halamanMakalah Ekuitas Laba Ditahanazeezah_azeezahBelum ada peringkat

- Bahan Ahde BisnisDokumen18 halamanBahan Ahde BisnishusniBelum ada peringkat

- Teori Akuntansi Sejarah Dan Perkembangan AkuntansiDokumen22 halamanTeori Akuntansi Sejarah Dan Perkembangan AkuntansiAyu Wandika Putri UtamiBelum ada peringkat

- Jurnal & Posting Buku BesarDokumen7 halamanJurnal & Posting Buku BesarGesangga RamadhanBelum ada peringkat

- Bab-2 - (Pembubaran Firma)Dokumen16 halamanBab-2 - (Pembubaran Firma)rudianto niceBelum ada peringkat

- Analisis Rasio Likuidutas Terhadap Laporan Keungan Pada PT. Adhi Karya (Persero) TBKDokumen67 halamanAnalisis Rasio Likuidutas Terhadap Laporan Keungan Pada PT. Adhi Karya (Persero) TBKdevibutar32100% (1)

- Kasus 1Dokumen3 halamanKasus 1Muhammad AzharBelum ada peringkat

- Akuntansi PembiayaanDokumen7 halamanAkuntansi PembiayaanandidaniBelum ada peringkat

- Bank MandiriDokumen11 halamanBank MandiriAriya SaputraBelum ada peringkat

- Tugas Kelompok Audit Latihan Hal 67Dokumen6 halamanTugas Kelompok Audit Latihan Hal 67mega elisabethBelum ada peringkat

- Analisis Common Size Dalam Menilai Kinerja Keuangan Pada PT. Adhi Karya MedanDokumen53 halamanAnalisis Common Size Dalam Menilai Kinerja Keuangan Pada PT. Adhi Karya MedanAureliaBelum ada peringkat

- Contoh Penghitungan Pajak Terutang Dan P PDFDokumen23 halamanContoh Penghitungan Pajak Terutang Dan P PDFsyahriniBelum ada peringkat

- 1006Dokumen72 halaman1006iain-suBelum ada peringkat

- Tugas Etika Profesi Kasus Bri 2010Dokumen21 halamanTugas Etika Profesi Kasus Bri 2010Naulian HamsyaniBelum ada peringkat

- Akuntansi PersekutuanDokumen28 halamanAkuntansi PersekutuanDeyana Aulia MaulidianiBelum ada peringkat

- Makalah Ekuitas - Endah Retno Ningtyas - c30118467Dokumen17 halamanMakalah Ekuitas - Endah Retno Ningtyas - c30118467endah100% (1)

- PA - 05 - Sistem Murni Dan Semi AkrualDokumen14 halamanPA - 05 - Sistem Murni Dan Semi AkrualHalowee 08Belum ada peringkat

- Makalah Ak Desa Kel.7Dokumen17 halamanMakalah Ak Desa Kel.7Jenet MBire100% (1)

- SP3TRA-TNGKOTA-Febry Dwiputri Ilyana - 1701617175 - Pendaki B 2017Dokumen64 halamanSP3TRA-TNGKOTA-Febry Dwiputri Ilyana - 1701617175 - Pendaki B 2017aradhya samanthaBelum ada peringkat

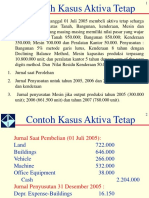

- 01&02-Contoh Kasus Aktiva TetapDokumen18 halaman01&02-Contoh Kasus Aktiva TetapAulia AlextaBelum ada peringkat

- Soal Tugas, 14 Juni 2022Dokumen7 halamanSoal Tugas, 14 Juni 2022Dii VnzBelum ada peringkat

- Materi 3Dokumen43 halamanMateri 3Doni MahmudinBelum ada peringkat

- Dilema Etika KasusDokumen10 halamanDilema Etika Kasusafif yogaBelum ada peringkat

- MOH FIRDAUS (40010217060249) - DikonversiDokumen41 halamanMOH FIRDAUS (40010217060249) - DikonversiMoh FirdausBelum ada peringkat

- Soal Firma FloralDokumen13 halamanSoal Firma Floralrizky111Belum ada peringkat

- Kelompok 3 - KewajibanDokumen29 halamanKelompok 3 - KewajibanNoni MarlianaBelum ada peringkat

- 2020 - Investasi Saham FVTPL FVOCI Dan Metode EkuitasDokumen9 halaman2020 - Investasi Saham FVTPL FVOCI Dan Metode EkuitasRizquita DhindaBelum ada peringkat

- Penggabungan Perusahaan Degan Mengeluarkan Satu Jenis Modal SahamDokumen5 halamanPenggabungan Perusahaan Degan Mengeluarkan Satu Jenis Modal SahamAzusya Setya DhewaBelum ada peringkat

- Akuntansi Nilai Saat IniDokumen6 halamanAkuntansi Nilai Saat IniZulfi Rahman HakimBelum ada peringkat

- Soal Reorganisasi Dan Likuidasi PerusahaanDokumen6 halamanSoal Reorganisasi Dan Likuidasi PerusahaanNurul FitrianaBelum ada peringkat

- Penulisan Bukti-Bukti AkuntansiDokumen20 halamanPenulisan Bukti-Bukti AkuntansiYeyBelum ada peringkat

- Pasar Modal IndonesiaDokumen29 halamanPasar Modal IndonesiaDesinta Hanafiah100% (1)

- PKM K - Nasi MoganaDokumen19 halamanPKM K - Nasi MoganaMuhammad GhazalyBelum ada peringkat

- ANALISIS Manipulasi Laporan Keuangan PT Kai 2006Dokumen8 halamanANALISIS Manipulasi Laporan Keuangan PT Kai 2006arwa eka auliaBelum ada peringkat

- Bab 1 Konsep DasarDokumen29 halamanBab 1 Konsep DasarNarendra DwijaBelum ada peringkat

- Ea434 04 080836Dokumen20 halamanEa434 04 080836MarioBelum ada peringkat

- Akuntansi Komitmen Dan KontijensiDokumen9 halamanAkuntansi Komitmen Dan KontijensiValdhe Karundeng100% (1)

- Soal UD Cakra ManggilinganDokumen36 halamanSoal UD Cakra Manggilinganmuhammad faizalBelum ada peringkat

- Strategi Bisnis Kue Dange Khas PangkepDokumen10 halamanStrategi Bisnis Kue Dange Khas PangkepAmMankBelum ada peringkat

- Kerangka Pelaporan Keuangan Di Hong KongDokumen12 halamanKerangka Pelaporan Keuangan Di Hong KongAnto KweeBelum ada peringkat

- KasusDokumen8 halamanKasusClaudy NadyaBelum ada peringkat

- Laporan RiantiDokumen19 halamanLaporan RiantiIzarr Ade RBelum ada peringkat

- Kasus Bank MegaDokumen3 halamanKasus Bank MegaCindy ArdinaBelum ada peringkat

- Kelompok 2 Liabilitas Jangka PanjangDokumen17 halamanKelompok 2 Liabilitas Jangka PanjangAgus TinusBelum ada peringkat

- QUIZ 2 - Persekutuan Firma - Pembubaran Karena Perubahan KepemilikanDokumen6 halamanQUIZ 2 - Persekutuan Firma - Pembubaran Karena Perubahan KepemilikanDiandra OlivianiBelum ada peringkat

- Kelompok 5 - Sistem Pengendalian Manajemen NewDokumen11 halamanKelompok 5 - Sistem Pengendalian Manajemen NewTamiyulianaBelum ada peringkat

- Pelaporan Keuangan Dan Perubahan HargaDokumen22 halamanPelaporan Keuangan Dan Perubahan HargaPapang PepengBelum ada peringkat

- Analisis TrendDokumen9 halamanAnalisis TrendM syarif HBelum ada peringkat

- PT. Gudang Garam, Tbk. 3Dokumen25 halamanPT. Gudang Garam, Tbk. 3Mulik Afiani SilmiBelum ada peringkat

- Maria Priska SEO Taboy - Tugas 5 AKM 2 Hal.348-350.Dokumen7 halamanMaria Priska SEO Taboy - Tugas 5 AKM 2 Hal.348-350.Priska TaboyBelum ada peringkat

- Analisis Dan Kendala Laporan Keuangan Bank SyariahDokumen16 halamanAnalisis Dan Kendala Laporan Keuangan Bank SyariahAde Misbah Kodrat100% (1)

- Flowchart Siklus AkuntansiDokumen4 halamanFlowchart Siklus Akuntansiyuda aaBelum ada peringkat

- REKAYASA IDE BisnisDokumen5 halamanREKAYASA IDE BisnisNina karinaBelum ada peringkat

- Makalah Tujuan Laporan AuditDokumen18 halamanMakalah Tujuan Laporan Auditabid ArdiansyahBelum ada peringkat

- CONTOH KERTAS KERJA AUDIT (Contoh Diambil Dari Kasus Orang Lain)Dokumen9 halamanCONTOH KERTAS KERJA AUDIT (Contoh Diambil Dari Kasus Orang Lain)NormaJuntakMardaup60% (5)

- Big Projet Sudah JadiDokumen21 halamanBig Projet Sudah JadiosfredumbuBelum ada peringkat

- Dokumen Sistem Operasi Dan Akuntansi CVDokumen8 halamanDokumen Sistem Operasi Dan Akuntansi CVNeng Siti SarahBelum ada peringkat

- Format LPJ Kegiatan Bem Rema Upi 2020Dokumen13 halamanFormat LPJ Kegiatan Bem Rema Upi 2020Neng Siti SarahBelum ada peringkat

- Surat Rekomendasi Beasiswa Kolektif Prodi Akuntansi An. Siti Nurjamilah, Dkk.Dokumen2 halamanSurat Rekomendasi Beasiswa Kolektif Prodi Akuntansi An. Siti Nurjamilah, Dkk.Neng Siti SarahBelum ada peringkat

- Error ImportDokumen3 halamanError ImportNeng Siti SarahBelum ada peringkat

- Dokumen Sistem Operasi Dan Akuntansi CV BPZ Zamzam HerbalDokumen7 halamanDokumen Sistem Operasi Dan Akuntansi CV BPZ Zamzam HerbalNeng Siti SarahBelum ada peringkat

- Kerangka Acuan Kegiatan Ngobar HubluDokumen2 halamanKerangka Acuan Kegiatan Ngobar HubluNeng Siti SarahBelum ada peringkat

- Timeline Ngobar & KuperhubluDokumen8 halamanTimeline Ngobar & KuperhubluNeng Siti SarahBelum ada peringkat

- Contoh Cover Dan Lembar PengesahanDokumen3 halamanContoh Cover Dan Lembar PengesahanJURAGANREVIEW JuraganDAILYBelum ada peringkat

- Rekapitulasi Hasil Wawancara (Khusus Yang Tidak Diterima)Dokumen6 halamanRekapitulasi Hasil Wawancara (Khusus Yang Tidak Diterima)Neng Siti SarahBelum ada peringkat

- Omnimbus Law Dan PendidikanDokumen5 halamanOmnimbus Law Dan PendidikanNeng Siti SarahBelum ada peringkat

- 08 JuniDokumen5 halaman08 JuniNeng Siti SarahBelum ada peringkat

- 01 JuniDokumen4 halaman01 JuniNeng Siti SarahBelum ada peringkat

- Template Surat Pernyataan Bebas TunggakanDokumen1 halamanTemplate Surat Pernyataan Bebas TunggakanNeng Siti SarahBelum ada peringkat

- Waktu&kegiatan KKNDokumen32 halamanWaktu&kegiatan KKNNeng Siti SarahBelum ada peringkat

- Term of ReferenceDokumen2 halamanTerm of ReferenceNeng Siti SarahBelum ada peringkat

- Kelas 03 SD Tematik 7 Energi Dan Perubahannya SiswaDokumen152 halamanKelas 03 SD Tematik 7 Energi Dan Perubahannya Siswairwan btmBelum ada peringkat

- Laporan KKN Ciamis (Kel. 2)Dokumen23 halamanLaporan KKN Ciamis (Kel. 2)Neng Siti SarahBelum ada peringkat

- Kelas 03 SD Tematik 5 Permainan Tradisional Siswa PDFDokumen216 halamanKelas 03 SD Tematik 5 Permainan Tradisional Siswa PDFMisbakhul Ulum0% (1)

- Rundown Seminar OnlineDokumen1 halamanRundown Seminar OnlineNeng Siti SarahBelum ada peringkat

- BG Pai-Bp 3 2018 PDFDokumen194 halamanBG Pai-Bp 3 2018 PDFChaerul FajrinBelum ada peringkat

- Pedoman KKN Tematik Di Masa Pandemik Covid Fix PDFDokumen67 halamanPedoman KKN Tematik Di Masa Pandemik Covid Fix PDFHilmy Muthia PrillaBelum ada peringkat

- Kelas 03 SD Tematik 6 Indahnya Persahabatan SiswaDokumen192 halamanKelas 03 SD Tematik 6 Indahnya Persahabatan Siswairwan btmBelum ada peringkat

- Dewan DireksiDokumen10 halamanDewan DireksizelaBelum ada peringkat

- Kaulinan Jeung OlahragaDokumen1 halamanKaulinan Jeung OlahragaNeng Siti SarahBelum ada peringkat

- Analisis Pengaruh Mekanisme Corporate Governance, Profitalbilitas, Dan Ukuran Perusahaan Terhadap Tingkat PengungkapanDokumen10 halamanAnalisis Pengaruh Mekanisme Corporate Governance, Profitalbilitas, Dan Ukuran Perusahaan Terhadap Tingkat PengungkapanNeng Siti SarahBelum ada peringkat

- Analisis Pengaruh Mekanisme Corporate Governance, Profitalbilitas, Dan Ukuran Perusahaan Terhadap Tingkat PengungkapanDokumen10 halamanAnalisis Pengaruh Mekanisme Corporate Governance, Profitalbilitas, Dan Ukuran Perusahaan Terhadap Tingkat PengungkapanNeng Siti SarahBelum ada peringkat

- 23-ACPAI Latihan Soal APK PDFDokumen17 halaman23-ACPAI Latihan Soal APK PDFErawati KhusnulBelum ada peringkat

- 12-ACPAI Latihan Soal Pengantar Auditing Dan AsuransDokumen16 halaman12-ACPAI Latihan Soal Pengantar Auditing Dan AsuransAnita NytaBelum ada peringkat

- Pengaruh Struktur Dewan Direksi Terhadap Pengungkapan Laporan Keberlanjutan PerusahaanDokumen9 halamanPengaruh Struktur Dewan Direksi Terhadap Pengungkapan Laporan Keberlanjutan PerusahaanNeng Siti SarahBelum ada peringkat

- 46-ACPAI Latihan Soal Pengantar Ekonomi Makro Dan MikroDokumen14 halaman46-ACPAI Latihan Soal Pengantar Ekonomi Makro Dan MikroFika Finasih CahyaniBelum ada peringkat