Anda mungkin juga menyukai

- Everyday IndonesianDari EverandEveryday IndonesianPenilaian: 3.5 dari 5 bintang3.5/5 (2)

- Analisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisDari EverandAnalisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- Ebook NurulAzizaDokumen57 halamanEbook NurulAzizaPutri AgustiyanBelum ada peringkat

- 0.BukuAjarAnalisis FulldanEstimasiBiayaDokumen143 halaman0.BukuAjarAnalisis FulldanEstimasiBiayaR. Alif Haykal Al Haq 1CBelum ada peringkat

- Dewi Kristanto 2013Dokumen221 halamanDewi Kristanto 2013civia viaBelum ada peringkat

- KELOMPOK 2 (PENGARUH PERPUTARAN PERSEDIAAN MATERIAL DAN PERPUTARAN PIUTANG PELANGGAN TERHADAP PENDAPATAN KIMIA FARMA TBK)Dokumen39 halamanKELOMPOK 2 (PENGARUH PERPUTARAN PERSEDIAAN MATERIAL DAN PERPUTARAN PIUTANG PELANGGAN TERHADAP PENDAPATAN KIMIA FARMA TBK)Ayuni Putri RezekyBelum ada peringkat

- Ilmu Manajemen Teoridan AplikasiDokumen31 halamanIlmu Manajemen Teoridan Aplikasilyrasoneta504Belum ada peringkat

- Skripsi Gabryela PDFDokumen83 halamanSkripsi Gabryela PDFVinna MarthadilovaBelum ada peringkat

- BUKUMSDMCETAK9BUKUDokumen161 halamanBUKUMSDMCETAK9BUKUnovia 19Belum ada peringkat

- AKUNTANSIBIAYA Ebook KurniaDokumen232 halamanAKUNTANSIBIAYA Ebook KurniaHanifah OktarizaBelum ada peringkat

- Proposal Skripsi - MHSW Fransisca Nadya ChrisjayantiDokumen53 halamanProposal Skripsi - MHSW Fransisca Nadya ChrisjayantidkbambankBelum ada peringkat

- Proposal Carlawini 0-DikonversiDokumen70 halamanProposal Carlawini 0-Dikonversifauziahmajid3Belum ada peringkat

- Proposal Lia Winingsih NewDokumen68 halamanProposal Lia Winingsih NewLia WiningsihBelum ada peringkat

- Skripsi LengkapDokumen70 halamanSkripsi LengkapFurqan Al GhifaryBelum ada peringkat

- T1 - 212010069 - Full TextDokumen99 halamanT1 - 212010069 - Full TextkiminBelum ada peringkat

- Proposal Ika Fadhylla, 19511041Dokumen26 halamanProposal Ika Fadhylla, 19511041nurul pathiyahBelum ada peringkat

- Skripsi Umkm CVDokumen106 halamanSkripsi Umkm CVRindang Brili PrihutamiBelum ada peringkat

- Analisis Perilaku Belanja Online Mahasiswa Universitas Islam IndonesiaDokumen101 halamanAnalisis Perilaku Belanja Online Mahasiswa Universitas Islam IndonesiaNovia NissyaBelum ada peringkat

- Daftar Isi After Seminar Safwan k3 ByguestDokumen9 halamanDaftar Isi After Seminar Safwan k3 ByguestSaf Buse TrmBelum ada peringkat

- Corporate Governance - Tinjauan Teori Dan PraktisDokumen145 halamanCorporate Governance - Tinjauan Teori Dan PraktisNadiatrisnaaBelum ada peringkat

- Pengaruh Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kota SurabayaDokumen119 halamanPengaruh Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Kota SurabayaFash ChaninBelum ada peringkat

- RAMA 2201 03011181621033 0203117301 01 Front RefDokumen22 halamanRAMA 2201 03011181621033 0203117301 01 Front RefDea RizkiBelum ada peringkat

- Skripsi Anugrah Jumat050822Dokumen87 halamanSkripsi Anugrah Jumat050822Rk Zhay SiabangduaBelum ada peringkat

- PDFDokumen208 halamanPDFPande YogantaraBelum ada peringkat

- Skripsi Sentya Wati, 180604172. Fix SidangDokumen47 halamanSkripsi Sentya Wati, 180604172. Fix SidangRAJA AL KAUSARBelum ada peringkat

- Proposal Skripsi 2018 Tusi UpdateDokumen45 halamanProposal Skripsi 2018 Tusi UpdateIshak HidayatBelum ada peringkat

- Laporan KKL Pt. PiaDokumen20 halamanLaporan KKL Pt. PiaIntan FatmaBelum ada peringkat

- Apl Penggunaan Ruang KuliahDokumen52 halamanApl Penggunaan Ruang KuliahSusan ShabiraBelum ada peringkat

- Proposal PenelitianDokumen65 halamanProposal PenelitianAkbar sajaBelum ada peringkat

- Tugaskwu Proposalusaha Kel3 Ma.20.cDokumen38 halamanTugaskwu Proposalusaha Kel3 Ma.20.cChely Mukminati DaMonBelum ada peringkat

- Revisi 1 AdenongDokumen35 halamanRevisi 1 Adenongaletha nenabuBelum ada peringkat

- Buku Ajar Kewirausahaan: January 2024Dokumen136 halamanBuku Ajar Kewirausahaan: January 2024Zavani Alifa CitraBelum ada peringkat

- Nabila Destia Fitri Keuangan Revisi FixDokumen103 halamanNabila Destia Fitri Keuangan Revisi Fixganesha stataBelum ada peringkat

- Natasya Fatha 2017410273Dokumen73 halamanNatasya Fatha 2017410273Salsabila Syifa AriesfiaBelum ada peringkat

- Bab 1-3 Proposal Kelompok 8Dokumen42 halamanBab 1-3 Proposal Kelompok 8Putri ManikBelum ada peringkat

- Perancangan Sistem Penjualan Pada Toko Trijaya Berbasis Microsoft Excel Visual Basic For Application (VBA) MacroDokumen88 halamanPerancangan Sistem Penjualan Pada Toko Trijaya Berbasis Microsoft Excel Visual Basic For Application (VBA) MacroHayfa Medika KlinikBelum ada peringkat

- Buku Lengkap Matematika BisnisDokumen104 halamanBuku Lengkap Matematika BisnisIhsan SaputraBelum ada peringkat

- Internal AuditDokumen28 halamanInternal AuditRiska RahmasariBelum ada peringkat

- Muammar Wali Syam Mirza SyukurDokumen74 halamanMuammar Wali Syam Mirza SyukurDias AdhyaksaBelum ada peringkat

- BukuDigital PengukuranKinerjaSektorPublikDokumen187 halamanBukuDigital PengukuranKinerjaSektorPublikIndah JelaluBelum ada peringkat

- Laporan MetlitDokumen20 halamanLaporan MetlitfmykdkBelum ada peringkat

- Sri Tubuh Aryaningsih - 19103216Dokumen36 halamanSri Tubuh Aryaningsih - 19103216Ni Komang Sri Tubuh AryaningsihBelum ada peringkat

- Proposal Nilam Maya Ana DewiDokumen63 halamanProposal Nilam Maya Ana DewiMeyousecond ThriftBelum ada peringkat

- 2022 UniversitasdinamikaDokumen65 halaman2022 UniversitasdinamikaKadongBelum ada peringkat

- Pengaruh Biaya Lingkungan Terhadap Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek IndonesiaDokumen68 halamanPengaruh Biaya Lingkungan Terhadap Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek IndonesiaMila DiasBelum ada peringkat

- Skripsi Full Bab 1-5Dokumen79 halamanSkripsi Full Bab 1-5Iva NurainiyahBelum ada peringkat

- Cantika Mareta Prayudi 720213157Dokumen41 halamanCantika Mareta Prayudi 720213157Ummu khobibaBelum ada peringkat

- (Remake) Nisa ProposalDokumen46 halaman(Remake) Nisa ProposalKhairun NissaBelum ada peringkat

- Gabung Cover Matematika KeuanganDokumen139 halamanGabung Cover Matematika KeuanganD PattiasinaBelum ada peringkat

- Proposal RisaDokumen58 halamanProposal RisaRezza WahyuniBelum ada peringkat

- StructuralEquationModeling v.3.0 B5 FULLFINALPUBLISHDARIPENERBITDokumen164 halamanStructuralEquationModeling v.3.0 B5 FULLFINALPUBLISHDARIPENERBITAugust Ridlof RiwuBelum ada peringkat

- Kelompok 4 - Makalah Analisis Sistem Menggunakan DFDDokumen26 halamanKelompok 4 - Makalah Analisis Sistem Menggunakan DFDFattalya UtamiBelum ada peringkat

- Sukatin, 2021Dokumen142 halamanSukatin, 2021Luminda PasaribuBelum ada peringkat

- TUGASKWU ProposalUsaha Kel3 MA.20.CDokumen33 halamanTUGASKWU ProposalUsaha Kel3 MA.20.CKunti NurainiBelum ada peringkat

- SKRIPSI Ahmad SubariDokumen92 halamanSKRIPSI Ahmad SubariSakaria PratamaBelum ada peringkat

- BAB 3 ProposalDokumen52 halamanBAB 3 Proposaldeva apriantiBelum ada peringkat

- Manajemen Produksidan OperasiDokumen169 halamanManajemen Produksidan OperasiHanaBelum ada peringkat

- HadionWijoyo ManajemenProyekSistemInformasiDokumen173 halamanHadionWijoyo ManajemenProyekSistemInformasimi alanwaryBelum ada peringkat

- Bahasa Inggris Sistem 52M Volume 1Dari EverandBahasa Inggris Sistem 52M Volume 1Penilaian: 3.5 dari 5 bintang3.5/5 (39)

- Bahasa Inggris Sistem 52M Volume 2Dari EverandBahasa Inggris Sistem 52M Volume 2Penilaian: 4.5 dari 5 bintang4.5/5 (7)

- Materi Basis Data Praktikum Mysql CMDDokumen34 halamanMateri Basis Data Praktikum Mysql CMDLukmanul HakimBelum ada peringkat

- Doa Pembuka AcaraDokumen1 halamanDoa Pembuka AcaraFajarEl-shidqiBelum ada peringkat

- Ahmad Ryan Al Wafah - 04040321097 - Uas - Metode PenelitianDokumen29 halamanAhmad Ryan Al Wafah - 04040321097 - Uas - Metode PenelitianRizkyyBelum ada peringkat

- Litdig Kel4Dokumen6 halamanLitdig Kel4RizkyyBelum ada peringkat

- Lomba RiasTumpeng RW2Dokumen1 halamanLomba RiasTumpeng RW2RizkyyBelum ada peringkat

- Notulensi Sesi Tanya Jawab PT7Dokumen3 halamanNotulensi Sesi Tanya Jawab PT7RizkyyBelum ada peringkat

- Pengertian Pengendalian PersediaanDokumen12 halamanPengertian Pengendalian PersediaanRizkyyBelum ada peringkat

- Adab Menjenguk Orang Sakit: Qowamudin Mulk Siska SulistyoriniDokumen7 halamanAdab Menjenguk Orang Sakit: Qowamudin Mulk Siska SulistyoriniRizkyyBelum ada peringkat

- Pemanfaatan e Commerce Dalam Membantu UmkmDokumen14 halamanPemanfaatan e Commerce Dalam Membantu UmkmRizkyyBelum ada peringkat

- Pengertian Rasio ProfibilitasDokumen5 halamanPengertian Rasio ProfibilitasRizkyyBelum ada peringkat

- Digital MarketingDokumen128 halamanDigital MarketingFirmansyahBelum ada peringkat

- Laporan Praktikum 13: Sistem Basis DataDokumen24 halamanLaporan Praktikum 13: Sistem Basis DataRizkyyBelum ada peringkat

- SortingDokumen11 halamanSortingRizkyyBelum ada peringkat

- Uas Antropologi Agama Meilya 07010221006Dokumen4 halamanUas Antropologi Agama Meilya 07010221006RizkyyBelum ada peringkat

- WEEK3Dokumen15 halamanWEEK3RizkyyBelum ada peringkat

- Analisis Pajak Dalam Transaksi Elektronik: November 2019Dokumen12 halamanAnalisis Pajak Dalam Transaksi Elektronik: November 2019RizkyyBelum ada peringkat

- Laporan Akhir Program Mahasiswa Wirausaha UNESA 2022Dokumen14 halamanLaporan Akhir Program Mahasiswa Wirausaha UNESA 2022RizkyyBelum ada peringkat

- Manajemen KeuanganDokumen6 halamanManajemen KeuanganRizkyyBelum ada peringkat

- Resume Materi SQL Dan NosqlDokumen3 halamanResume Materi SQL Dan NosqlRizkyyBelum ada peringkat

- Materi Paid Promote Seperti FotoDokumen1 halamanMateri Paid Promote Seperti FotoRizkyyBelum ada peringkat

- Karyawan - Perilaku Organisasi - Organisasi & Kelompok & IndividuDokumen31 halamanKaryawan - Perilaku Organisasi - Organisasi & Kelompok & IndividuRizkyyBelum ada peringkat

- Dasar DasarMan - KeuanganDokumen175 halamanDasar DasarMan - KeuanganRizkyyBelum ada peringkat

- 007 - Hasil AksiDokumen2 halaman007 - Hasil AksiRizkyyBelum ada peringkat

- PAI Pertemuan 3Dokumen18 halamanPAI Pertemuan 3RizkyyBelum ada peringkat

- Pedoman PMW 2022Dokumen48 halamanPedoman PMW 2022RizkyyBelum ada peringkat

- Jobdesk 1Dokumen3 halamanJobdesk 1RizkyyBelum ada peringkat

- Perbedaan Batch Dan Real TimeDokumen2 halamanPerbedaan Batch Dan Real TimeRizkyyBelum ada peringkat

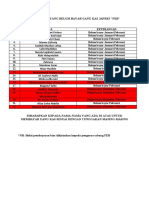

- Nama-Nama Yang Belum Bayar Uang Kas FEBDokumen1 halamanNama-Nama Yang Belum Bayar Uang Kas FEBRizkyyBelum ada peringkat

- SiaDokumen7 halamanSiaRizkyyBelum ada peringkat