Anda mungkin juga menyukai

- Prepared by Coby Harmon University of California, Santa Barbara Westmont CollegeDokumen44 halamanPrepared by Coby Harmon University of California, Santa Barbara Westmont Collegeannisa nur lailyBelum ada peringkat

- InvestasiDokumen35 halamanInvestasiLalu ElgiBelum ada peringkat

- Liabilitas Jangka Panjang - Kelompok 1Dokumen14 halamanLiabilitas Jangka Panjang - Kelompok 1Gomgom SitungkirBelum ada peringkat

- Ch18 Pengakuan Pendapatan - 01Dokumen66 halamanCh18 Pengakuan Pendapatan - 01Vvnprynt.Belum ada peringkat

- Akuntansi Sewa: Bagian 1Dokumen48 halamanAkuntansi Sewa: Bagian 1annisa nur laily100% (1)

- InvestasiAkuntansi Dan Pelaporan InvestorDokumen35 halamanInvestasiAkuntansi Dan Pelaporan Investorrizky_120908Belum ada peringkat

- Akm Chapter 13.en - IdDokumen98 halamanAkm Chapter 13.en - IdLisaBelum ada peringkat

- ch16 Dilutive Securities - IDN - BAGIAN 2Dokumen38 halamanch16 Dilutive Securities - IDN - BAGIAN 2lanniBelum ada peringkat

- ch20 Akuntansi PensiunDokumen49 halamanch20 Akuntansi PensiunSabrina Yusup100% (1)

- Makalah Akuntansi Keuangan Menengah Konsep Perlakuan Akuntansi Untuk Akun Liabilitas Jangka PanjangDokumen15 halamanMakalah Akuntansi Keuangan Menengah Konsep Perlakuan Akuntansi Untuk Akun Liabilitas Jangka Panjangjeffryn pradiptaBelum ada peringkat

- AKMEN 3 AlifiyaDokumen2 halamanAKMEN 3 AlifiyaSalmaAzahraBelum ada peringkat

- Tugas 3 Akuntansi ManajemenDokumen2 halamanTugas 3 Akuntansi Manajemenedit andraeBelum ada peringkat

- Ch18 Pengakuan Pendapatan - 02Dokumen96 halamanCh18 Pengakuan Pendapatan - 02Vvnprynt.Belum ada peringkat

- Sekuritas Dilusian Dan Laba Per SahamDokumen50 halamanSekuritas Dilusian Dan Laba Per SahamSabilaBelum ada peringkat

- RMK Akuntansi Keuangan 3 Chapter 16Dokumen18 halamanRMK Akuntansi Keuangan 3 Chapter 16Isidorus CahyoBelum ada peringkat

- CHP 18 New Revenue RecognizeDokumen21 halamanCHP 18 New Revenue RecognizeBriana SefayaBelum ada peringkat

- Obligasi Dan ValuasinyaDokumen42 halamanObligasi Dan ValuasinyaNeng Teni YulianiBelum ada peringkat

- Sekuritas Dilutif Dan EPSDokumen15 halamanSekuritas Dilutif Dan EPSAmalia NikenBelum ada peringkat

- P14.9 (LO 1, 3) (Penerbitan Obligasi Antara Tanggal Bunga, Pensiun)Dokumen2 halamanP14.9 (LO 1, 3) (Penerbitan Obligasi Antara Tanggal Bunga, Pensiun)artha ghinaBelum ada peringkat

- AKM2 - Pertemuan 9Dokumen21 halamanAKM2 - Pertemuan 9Haru OhnoderaBelum ada peringkat

- RMK AKM II Bab 21 Amel Hal. 439-448Dokumen3 halamanRMK AKM II Bab 21 Amel Hal. 439-448Irna AmeliaBelum ada peringkat

- Akuntansi Surat BerhargaDokumen6 halamanAkuntansi Surat Berhargaririn indahBelum ada peringkat

- Kieso CH 15Dokumen13 halamanKieso CH 15Yaqub Amdy DaffaBelum ada peringkat

- Slide Pertemuan 2 AKM IIDokumen19 halamanSlide Pertemuan 2 AKM IIsyahreza moeslimBelum ada peringkat

- LatsolDokumen3 halamanLatsolFandy Hidayat NBelum ada peringkat

- Tugas 2 Auditing IIDokumen2 halamanTugas 2 Auditing IIedit andraeBelum ada peringkat

- CH 11 Akuntansi LeasingDokumen23 halamanCH 11 Akuntansi LeasingNadya SalshabilaBelum ada peringkat

- RMK Inter Bab 6Dokumen8 halamanRMK Inter Bab 6Setiawati Patenrengi100% (2)

- P3 Laba Per Lembar Saham PSAK 56Dokumen16 halamanP3 Laba Per Lembar Saham PSAK 56sandythenBelum ada peringkat

- 7e7d561365a167dd11d10b3c0a54145fDokumen3 halaman7e7d561365a167dd11d10b3c0a54145fClarissa Halim0% (1)

- Bab 16 - AKM 2Dokumen91 halamanBab 16 - AKM 2doni saputra100% (1)

- Tgs 13 AKL 1. Oktaviana Luruk (33118156)Dokumen4 halamanTgs 13 AKL 1. Oktaviana Luruk (33118156)Lisa Da SilvaBelum ada peringkat

- Latihan Soal RPS 15Dokumen4 halamanLatihan Soal RPS 15Karisma DewiBelum ada peringkat

- 12LiabilitasJangkaPendek Provisi KontinjensiDokumen26 halaman12LiabilitasJangkaPendek Provisi Kontinjensigifa azriaBelum ada peringkat

- L16Dokumen1 halamanL16oktavia safitri0% (2)

- NO Soal & JawabanDokumen4 halamanNO Soal & JawabanMOCH. SHOLAKHUDDIN FAHMIBelum ada peringkat

- BE17 Ak2Dokumen8 halamanBE17 Ak2Denda Gesva Meisi NoniBelum ada peringkat

- Chapter 13.en - Id KEWAJIBAN JANGKA PENDEKDokumen71 halamanChapter 13.en - Id KEWAJIBAN JANGKA PENDEKYuli -Belum ada peringkat

- Tugas P3Dokumen3 halamanTugas P3Markocop XinBelum ada peringkat

- Kieso Chapter 15Dokumen10 halamanKieso Chapter 15Alifta Rahma NirmalaBelum ada peringkat

- Adiliya 20121045 (Latihan Soal Bab 20)Dokumen3 halamanAdiliya 20121045 (Latihan Soal Bab 20)adiliya adil21Belum ada peringkat

- OBLIGASI BERSERI - LATIHAN Bu GTT OkeDokumen3 halamanOBLIGASI BERSERI - LATIHAN Bu GTT OkeEndang GusnitaBelum ada peringkat

- Tugas Akmen 12Dokumen2 halamanTugas Akmen 12Tiara FadhilahBelum ada peringkat

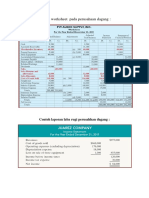

- Contoh Worksheet Pada Perusahaan DagangDokumen4 halamanContoh Worksheet Pada Perusahaan DagangFitri YeniBelum ada peringkat

- Time Value of MoneyDokumen6 halamanTime Value of MoneyAlysa OctaviaBelum ada peringkat

- Kelompok 5 Dan 6Dokumen56 halamanKelompok 5 Dan 6Novia Indra SariBelum ada peringkat

- AuditDokumen11 halamanAuditdio KaguraBelum ada peringkat

- Kontrak JK Panjang CH 18Dokumen14 halamanKontrak JK Panjang CH 18NAILA FERIYABelum ada peringkat

- ShshshusisuwiiwDokumen9 halamanShshshusisuwiiwChika BpwBelum ada peringkat

- Penaksiran PiutangDokumen10 halamanPenaksiran PiutangDhuhimmatinBelum ada peringkat

- CHP 13. ARTI INDO BUKU Intermediate Accounting IFRS 4e (Donald E. Kieso 2020) (36-71) .En - IdDokumen36 halamanCHP 13. ARTI INDO BUKU Intermediate Accounting IFRS 4e (Donald E. Kieso 2020) (36-71) .En - IdIlya Amalia Diawanti HBelum ada peringkat

- AuditII Edlink2 FitriaDokumen2 halamanAuditII Edlink2 FitriaFitria SaumaningsihBelum ada peringkat

- Indah Ayu Wardani - Tugas Akuntansi Sekuritas DeelutifDokumen8 halamanIndah Ayu Wardani - Tugas Akuntansi Sekuritas DeelutifIndah AyuwardaniBelum ada peringkat

- Akm Bab 16 69-73Dokumen3 halamanAkm Bab 16 69-73AryaPratamaPutraBelum ada peringkat

- 1 CH 14 Utang Obligasi KiesoDokumen27 halaman1 CH 14 Utang Obligasi KiesoDessy PutriBelum ada peringkat

- Kelompok 9 (Akuntansi Sewa)Dokumen79 halamanKelompok 9 (Akuntansi Sewa)Diana DefriscaBelum ada peringkat

- Tugas Summary Kode EtikDokumen19 halamanTugas Summary Kode EtikQari IslamiBelum ada peringkat

- Sesi 7Dokumen8 halamanSesi 7Clarissa HalimBelum ada peringkat

- Tugas Auditing II Rissa Sesi 5Dokumen6 halamanTugas Auditing II Rissa Sesi 5Clarissa HalimBelum ada peringkat

- Tugas Resume 2Dokumen2 halamanTugas Resume 2Mirza fazarianiBelum ada peringkat

- Zakat Cover DLLDokumen4 halamanZakat Cover DLLsuci monalia putriBelum ada peringkat

- Penentuan Biaya Berdasarkan Aktivitas - Kelompok 2 PDFDokumen54 halamanPenentuan Biaya Berdasarkan Aktivitas - Kelompok 2 PDFsuci monalia putriBelum ada peringkat

- ch15 Equity - IDN - TM 03Dokumen73 halamanch15 Equity - IDN - TM 03suci monalia putriBelum ada peringkat

- Error ImportDokumen3 halamanError Importsuci monalia putriBelum ada peringkat

- Tugas Resume 2Dokumen8 halamanTugas Resume 2suci monalia putriBelum ada peringkat

- Soal MenkeuDokumen10 halamanSoal Menkeusuci monalia putriBelum ada peringkat

- Bab Ii PembahasanDokumen8 halamanBab Ii Pembahasansuci monalia putriBelum ada peringkat

- Bahan Kuliah Pasar ModalDokumen10 halamanBahan Kuliah Pasar Modalsuci monalia putriBelum ada peringkat

- Analisis Kasus Enron CorporationDokumen4 halamanAnalisis Kasus Enron Corporationsuci monalia putriBelum ada peringkat

- Hukum Pasar ModalDokumen12 halamanHukum Pasar Modalsuci monalia putriBelum ada peringkat

- Format Surat Untuk KongresDokumen65 halamanFormat Surat Untuk Kongressuci monalia putriBelum ada peringkat

- Minimal UtbkDokumen8 halamanMinimal UtbkHaifa DindaBelum ada peringkat

- Hukum Pasar ModalDokumen152 halamanHukum Pasar Modalsuci monalia putriBelum ada peringkat

- Dunia Tanpa KapitalismeDokumen3 halamanDunia Tanpa Kapitalismesuci monalia putriBelum ada peringkat

- Manajemen Sumber Daya ManusiaDokumen11 halamanManajemen Sumber Daya Manusiasuci monalia putriBelum ada peringkat

- Bahas Peluang 1 Dan 2Dokumen7 halamanBahas Peluang 1 Dan 2suci monalia putriBelum ada peringkat

- 1757 4848 1 SMDokumen16 halaman1757 4848 1 SMAjie ArtBelum ada peringkat

- Peran Perbankan Syariah Dalam Transmisi Kebijakan Moneter GandaDokumen7 halamanPeran Perbankan Syariah Dalam Transmisi Kebijakan Moneter Gandasuci monalia putriBelum ada peringkat

- Quiz PengantarDokumen2 halamanQuiz Pengantarsuci monalia putriBelum ada peringkat

- Peran Perbankan Syariah Dalam Transmisi Kebijakan Moneter GandaDokumen7 halamanPeran Perbankan Syariah Dalam Transmisi Kebijakan Moneter Gandasuci monalia putriBelum ada peringkat

- 1756 4846 1 SMDokumen17 halaman1756 4846 1 SMsuci monalia putriBelum ada peringkat

- Fungsi Komposisi - UpDokumen2 halamanFungsi Komposisi - Upsuci monalia putriBelum ada peringkat

- Sejarah 14Dokumen21 halamanSejarah 14suci monalia putriBelum ada peringkat

- Bab 1 Konsep Dasar EkonomiDokumen6 halamanBab 1 Konsep Dasar Ekonomisuci monalia putriBelum ada peringkat

- Adoc - Tips - Pengantar Ekonomi Mikro PDFDokumen32 halamanAdoc - Tips - Pengantar Ekonomi Mikro PDFAhmad JauhariBelum ada peringkat

- Contoh Skripsi AkuntansiDokumen87 halamanContoh Skripsi Akuntansisuci monalia putriBelum ada peringkat

- English FollasDokumen17 halamanEnglish Follassuci monalia putriBelum ada peringkat

- English FollasDokumen17 halamanEnglish Follassuci monalia putriBelum ada peringkat