Anda mungkin juga menyukai

- Tugas 2 Administrasi PerpajakanDokumen4 halamanTugas 2 Administrasi PerpajakanNakama BulunganBelum ada peringkat

- Pajak Penghasilan Pasal 21Dokumen42 halamanPajak Penghasilan Pasal 21Andri ZharakiBelum ada peringkat

- 16 Akuntansi Pajak PenghasilanDokumen49 halaman16 Akuntansi Pajak PenghasilanAtika LutfitaBelum ada peringkat

- Soal PPH Pribadi Dan UsahaDokumen3 halamanSoal PPH Pribadi Dan UsahaIrene AngelicaBelum ada peringkat

- Berapa Yang Saya BayarDokumen12 halamanBerapa Yang Saya BayaryosuaBelum ada peringkat

- Materi Perpajakan Lanjutan Pertemuan 2Dokumen17 halamanMateri Perpajakan Lanjutan Pertemuan 2Rizky PutraBelum ada peringkat

- Harmonisasi PajakDokumen26 halamanHarmonisasi PajakrywtfmqxqwBelum ada peringkat

- PPH 21 Karyawan TetapDokumen13 halamanPPH 21 Karyawan TetapDEVIKA 1Belum ada peringkat

- KB-07.b PTKPDokumen25 halamanKB-07.b PTKPSulistyaFebryaBelum ada peringkat

- PAJAKKDokumen14 halamanPAJAKKIkaaRiskaaBelum ada peringkat

- Modul Iii PPH 21 Pegawai Tetap (Ok)Dokumen22 halamanModul Iii PPH 21 Pegawai Tetap (Ok)Kosa Imawan100% (1)

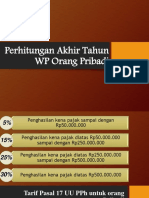

- Perhitungan Akhir Tahun WP Orang PribadiDokumen32 halamanPerhitungan Akhir Tahun WP Orang PribadiOkky Maula100% (1)

- Kuhp & PPH21Dokumen25 halamanKuhp & PPH21Kokar LppiBelum ada peringkat

- PPH SUAMI ISTRI GABUNGDokumen3 halamanPPH SUAMI ISTRI GABUNGfrengki sakideBelum ada peringkat

- PTKP HandoutDokumen8 halamanPTKP HandoutJessicaTheLazy PlayerBelum ada peringkat

- Penghasilan Netto Dan Norma PenghasilanDokumen10 halamanPenghasilan Netto Dan Norma PenghasilanAzi AzhariBelum ada peringkat

- Tarif PajakDokumen6 halamanTarif PajakSilfi Kristin SihombingBelum ada peringkat

- Modul Praktikum Pajak Feb 2022 1Dokumen5 halamanModul Praktikum Pajak Feb 2022 1Meilinda AryantoBelum ada peringkat

- Tugas Wajib Pajak Pribadi 2Dokumen5 halamanTugas Wajib Pajak Pribadi 2Messvy ThevannaBelum ada peringkat

- Tugas Kelompok Pajak PenghasilanDokumen28 halamanTugas Kelompok Pajak PenghasilanFerdinand C.ABelum ada peringkat

- PTKP Untuk Wajib Pajak Sebagai Suami Dan Isteri Karyawan Di Perusahaan Yang Sama Dengan Tanggungan 2 AnakDokumen4 halamanPTKP Untuk Wajib Pajak Sebagai Suami Dan Isteri Karyawan Di Perusahaan Yang Sama Dengan Tanggungan 2 AnakPanggalih S. Murti100% (1)

- Jawaban Dari Kelompok 2Dokumen8 halamanJawaban Dari Kelompok 2Maulina AgustiningsihBelum ada peringkat

- Bab 2-2 Cara Menghitung PKPDokumen14 halamanBab 2-2 Cara Menghitung PKPDIANBelum ada peringkat

- Materi Minggu 1 - PAJAK PENGHASILAN UMUMDokumen10 halamanMateri Minggu 1 - PAJAK PENGHASILAN UMUMDinda FizyBelum ada peringkat

- Soal PPH 21Dokumen2 halamanSoal PPH 21msvalentt herlinasariBelum ada peringkat

- PPH Pasal 21Dokumen4 halamanPPH Pasal 21SUGARBelum ada peringkat

- Penghitungan PPH Pasal 21Dokumen22 halamanPenghitungan PPH Pasal 21haryeniBelum ada peringkat

- Sekilas Tentang PajakDokumen3 halamanSekilas Tentang PajakBambang ErwantoBelum ada peringkat

- Tarif Pajak Berdasarkan UndangDokumen2 halamanTarif Pajak Berdasarkan UndangSUPRIYONO SUPRIYONOBelum ada peringkat

- 06 Pajak Penghasilan UmumDokumen19 halaman06 Pajak Penghasilan UmumWiwiBelum ada peringkat

- Pajak 2,3,4Dokumen14 halamanPajak 2,3,4Sri WahyuniBelum ada peringkat

- Ln5-Personal Annual Income TaxDokumen9 halamanLn5-Personal Annual Income Taxsyadza naharaBelum ada peringkat

- Tugas Tutorial 1-3Dokumen2 halamanTugas Tutorial 1-3Eka Yogie PermanaBelum ada peringkat

- Contoh Kasus PH HB MT - Used - E-ClassDokumen6 halamanContoh Kasus PH HB MT - Used - E-ClassGrady GintingBelum ada peringkat

- Pajak Penghasilan Orang Pribadi Dalam NegeriDokumen7 halamanPajak Penghasilan Orang Pribadi Dalam NegerikaligelisBelum ada peringkat

- MATERI PPH 21Dokumen6 halamanMATERI PPH 21renataaaBelum ada peringkat

- Soal 3Dokumen5 halamanSoal 3ahzanBelum ada peringkat

- Cara Menghitung Pajak PenghasilanDokumen9 halamanCara Menghitung Pajak PenghasilanAndinirs fhrnBelum ada peringkat

- PPH 21 Atas Wanita KawinDokumen9 halamanPPH 21 Atas Wanita Kawinsulis tyowatiBelum ada peringkat

- 1770 SS Dan 1770 SDokumen31 halaman1770 SS Dan 1770 SRESTAPI DEA PERTIWI AKTBelum ada peringkat

- Kuis PajakDokumen6 halamanKuis PajakRizki AprilyaniBelum ada peringkat

- PAJAK PPH, PPN, PBB, PPNBM, MateraiDokumen11 halamanPAJAK PPH, PPN, PBB, PPNBM, Materailis andresunarkoBelum ada peringkat

- Salin1-Kelompok 1 PPH Orang Pribadi (Ak Perpajakan)Dokumen24 halamanSalin1-Kelompok 1 PPH Orang Pribadi (Ak Perpajakan)ItsmeiksBelum ada peringkat

- Jawab Forum Week 5Dokumen2 halamanJawab Forum Week 5vianneyBelum ada peringkat

- PerpajakanDokumen13 halamanPerpajakanAgnia BariqBelum ada peringkat

- Kel 6 Tugas 1Dokumen25 halamanKel 6 Tugas 1Ruru CikoBelum ada peringkat

- RUMUS PERHITUNGAN PPH PAsal 21Dokumen12 halamanRUMUS PERHITUNGAN PPH PAsal 21Andrean PradiptaBelum ada peringkat

- Perpajakan 2Dokumen5 halamanPerpajakan 2Aprilio Sarendy AlungBelum ada peringkat

- Akuntansi Pajak Penghasilan Dan Psak 46Dokumen30 halamanAkuntansi Pajak Penghasilan Dan Psak 46TRS GamingBelum ada peringkat

- Tarif PPH UmumDokumen3 halamanTarif PPH UmumMuhamad RaflyBelum ada peringkat

- Modul Ke 7Dokumen4 halamanModul Ke 7ramayanti1020Belum ada peringkat

- Pengertian Penghasilan Tidak Kena PajakDokumen6 halamanPengertian Penghasilan Tidak Kena PajakAhmad AmirullahBelum ada peringkat

- Pajak Untuk DosenDokumen25 halamanPajak Untuk DosenKarya GunawanBelum ada peringkat

- Pajak BerlipatDokumen20 halamanPajak BerlipatmallaboraBelum ada peringkat

- Pajak Penghasilan (PPH) Orang PribadiDokumen12 halamanPajak Penghasilan (PPH) Orang Pribadiainun nisaBelum ada peringkat

- Pajak PenghasilanDokumen22 halamanPajak PenghasilanLisaBelum ada peringkat

- Adm PerpajakanDokumen2 halamanAdm PerpajakanPutrimawarsaryBelum ada peringkat

- Menghitung PPH Badan - 2 PDFDokumen9 halamanMenghitung PPH Badan - 2 PDFRani GroupBelum ada peringkat

- SAP - Pajak Pertambahan NilaiDokumen2 halamanSAP - Pajak Pertambahan NilaiZAHRA LINTANG ADZANIBelum ada peringkat

- SAP - Pembayaran Pajak Dan Surat PemberitahuanDokumen10 halamanSAP - Pembayaran Pajak Dan Surat PemberitahuanZAHRA LINTANG ADZANIBelum ada peringkat

- SAP - Pengembalian PajakDokumen5 halamanSAP - Pengembalian PajakZAHRA LINTANG ADZANIBelum ada peringkat

- SAP - Pajak SubjektifDokumen1 halamanSAP - Pajak SubjektifZAHRA LINTANG ADZANIBelum ada peringkat

- SAP - Permohonan Banding Dan Peninjauan KembaliDokumen4 halamanSAP - Permohonan Banding Dan Peninjauan KembaliZAHRA LINTANG ADZANIBelum ada peringkat

- SAP - Sanksi Yang Berhubungan Dengan NPWP Dan PPKP - Penghapusan NPWP Dan Pencabutan PPKPDokumen3 halamanSAP - Sanksi Yang Berhubungan Dengan NPWP Dan PPKP - Penghapusan NPWP Dan Pencabutan PPKPZAHRA LINTANG ADZANIBelum ada peringkat

- SAP - Penyimpanan Dokumen Pembukuan Dan Sanksi-SanksiDokumen3 halamanSAP - Penyimpanan Dokumen Pembukuan Dan Sanksi-SanksiZAHRA LINTANG ADZANIBelum ada peringkat