Anda mungkin juga menyukai

- RMK 1Dokumen9 halamanRMK 1ilen marlianiBelum ada peringkat

- Chap 7 Kas Dan Piutang Ifrs KonvergensiDokumen9 halamanChap 7 Kas Dan Piutang Ifrs KonvergensiAzmi Putri KomaraBelum ada peringkat

- DDA1 - A - Tugas 14 - Alya Ramadhina YunansahDokumen9 halamanDDA1 - A - Tugas 14 - Alya Ramadhina Yunansahalya yunansahBelum ada peringkat

- Resume AKM Bab 7Dokumen5 halamanResume AKM Bab 7lutfi hamidaBelum ada peringkat

- Titan Trenady - 042111535033 - Resume TM 08Dokumen5 halamanTitan Trenady - 042111535033 - Resume TM 08Titan TrenadyBelum ada peringkat

- PenilaianPiutangDokumen3 halamanPenilaianPiutangAgung Nugroho100% (1)

- Piutang 3aDokumen2 halamanPiutang 3anabillfaid101Belum ada peringkat

- Akm P9Dokumen7 halamanAkm P9RISKI MAULANA 121212015Belum ada peringkat

- AKM 1 Ch.7Dokumen3 halamanAKM 1 Ch.7Istiqlal RamadhanBelum ada peringkat

- Materi Pembekalan Mengelola Kartu PiutangDokumen24 halamanMateri Pembekalan Mengelola Kartu PiutangAnmiya ZeuBelum ada peringkat

- Slide Pertemuan 5 Kas Dan PiutangDokumen14 halamanSlide Pertemuan 5 Kas Dan Piutang4131220184ditoBelum ada peringkat

- Kas Dan Piutang Ifrs (Chapter 7)Dokumen9 halamanKas Dan Piutang Ifrs (Chapter 7)Fatwa KasipahuBelum ada peringkat

- 7 BAB PIUTANGDokumen16 halaman7 BAB PIUTANGhanumazzahraBelum ada peringkat

- Ringkasan Kas Dan PiutangDokumen6 halamanRingkasan Kas Dan PiutangIka Zuliani NofitaBelum ada peringkat

- OPTIMASI PIUTANGDokumen5 halamanOPTIMASI PIUTANGJessicaBelum ada peringkat

- Materi 3 Bab Xi - Piutang Dagang Dan Piutang WeselDokumen13 halamanMateri 3 Bab Xi - Piutang Dagang Dan Piutang WeselKnrhmaa100% (1)

- Kelompok 9 - Resume AKM Chapter 7Dokumen15 halamanKelompok 9 - Resume AKM Chapter 7Safrina Fania AsyhaBelum ada peringkat

- RMK Cash and Receivable (Silvia Agustina Nim I2F022019)Dokumen4 halamanRMK Cash and Receivable (Silvia Agustina Nim I2F022019)silv agustinaBelum ada peringkat

- AKUNTANSI KEUANGAN MENENGAHDokumen25 halamanAKUNTANSI KEUANGAN MENENGAHwd rimaBelum ada peringkat

- AKM Chapter 7Dokumen4 halamanAKM Chapter 7Ahmad HuzeinBelum ada peringkat

- PIUTANGDokumen6 halamanPIUTANGLini TanBelum ada peringkat

- Piutang - Akuntansi Keuangan MenengahDokumen15 halamanPiutang - Akuntansi Keuangan Menengahnaufal shidqiBelum ada peringkat

- Bab 5 Akuntansi Keuangan Menengah 1 - JawabanDokumen24 halamanBab 5 Akuntansi Keuangan Menengah 1 - JawabanNovia YosephaBelum ada peringkat

- ISINEDokumen21 halamanISINENafisha KaylaBelum ada peringkat

- PIUTANG USAHA OPTIMALDokumen10 halamanPIUTANG USAHA OPTIMALKiki RamadhaniBelum ada peringkat

- Metode Penghapusan Langsung Untuk Piutang Tidak TertagihDokumen5 halamanMetode Penghapusan Langsung Untuk Piutang Tidak TertagihSiti RahayuBelum ada peringkat

- Akuntansi Keuangan Menengah 1Dokumen12 halamanAkuntansi Keuangan Menengah 1Hana Diana PutriBelum ada peringkat

- PIUTANGDokumen4 halamanPIUTANGnurulBelum ada peringkat

- Resume Piutang (Akuntansi)Dokumen8 halamanResume Piutang (Akuntansi)naraBelum ada peringkat

- TUGASDokumen11 halamanTUGASmasawang81Belum ada peringkat

- BAB 6 Piutang - Nov 2021Dokumen13 halamanBAB 6 Piutang - Nov 2021Satriyo Prawiro N.Belum ada peringkat

- Makalah piutang weselDokumen10 halamanMakalah piutang weselraudhahshafaBelum ada peringkat

- Tugas Akuntansi KeuanganDokumen11 halamanTugas Akuntansi KeuanganD'zigcBelum ada peringkat

- MAKALAH PiutangDokumen29 halamanMAKALAH PiutangAndre StevenBelum ada peringkat

- Bab 7 Piutang Usaha: Materi BahasanDokumen12 halamanBab 7 Piutang Usaha: Materi BahasanSintyaBelum ada peringkat

- PiutangDokumen11 halamanPiutangThaliaRaraBelum ada peringkat

- Pengakuan Piutang UsahaDokumen4 halamanPengakuan Piutang Usahavidya maharani100% (1)

- Kas Dan PiutangDokumen6 halamanKas Dan Piutangsalma salsabiila100% (1)

- AKUN KEUANGAN PIUTANGDokumen21 halamanAKUN KEUANGAN PIUTANGArya SetiawanBelum ada peringkat

- PIUTANG USAHADokumen5 halamanPIUTANG USAHAdzulkiflirahiemBelum ada peringkat

- Kelompok 7 - Piutang PDFDokumen12 halamanKelompok 7 - Piutang PDF19. Kadek Winata Kusuma P6Belum ada peringkat

- Mengelola Kartu PiutangDokumen7 halamanMengelola Kartu PiutangRiyan PupasBelum ada peringkat

- PiutangDokumen7 halamanPiutangweda pratamaBelum ada peringkat

- PIUTANG9Dokumen149 halamanPIUTANG9Anonymous f6E30BD100% (3)

- Piutang AkuntansiDokumen9 halamanPiutang Akuntansidhea pratiwiBelum ada peringkat

- Tugas RMK Cash and ReceivablesDokumen8 halamanTugas RMK Cash and Receivableseka ryanBelum ada peringkat

- KLASIFIKASI_DAN_AKUNTANSI_PIUTANGDokumen4 halamanKLASIFIKASI_DAN_AKUNTANSI_PIUTANGrifqiBelum ada peringkat

- Mengoptimalkan PiutangDokumen11 halamanMengoptimalkan PiutangfebryBelum ada peringkat

- Modul AKM 1 CHAPTER 06Dokumen11 halamanModul AKM 1 CHAPTER 06Laras sukma nurani tirtawidjajaBelum ada peringkat

- Piutang DagangDokumen50 halamanPiutang DagangWidianti Widi100% (2)

- Piutang usahaDokumen19 halamanPiutang usahabrian.bizma77Belum ada peringkat

- Resume PiutangDokumen3 halamanResume PiutangGus Ni'am Al-AnshoriBelum ada peringkat

- Akuntansi Dan Audit Atas Piutang UsahaDokumen30 halamanAkuntansi Dan Audit Atas Piutang UsahaHista SerfinaBelum ada peringkat

- Resume Piutang PDFDokumen7 halamanResume Piutang PDFIndra farmingBelum ada peringkat

- Modul PiutangDokumen28 halamanModul Piutangunie179100% (3)

- Kelompok 2-Tugas Pertemuan 3Dokumen20 halamanKelompok 2-Tugas Pertemuan 3Dwi Surya NugrahaBelum ada peringkat

- PIUTANG DAN PENGELOLAANNYADokumen17 halamanPIUTANG DAN PENGELOLAANNYAUdinto UchihaBelum ada peringkat

- Chapter 7Dokumen38 halamanChapter 7relisamaulidyaBelum ada peringkat

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamDari EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Kelompok 4_Case Audit UTS (1)Dokumen18 halamanKelompok 4_Case Audit UTS (1)Nicholas SoesiloBelum ada peringkat

- Uts Kating Internal Audit (1)Dokumen14 halamanUts Kating Internal Audit (1)Nicholas SoesiloBelum ada peringkat

- RMK KelompokDokumen21 halamanRMK KelompokNicholas SoesiloBelum ada peringkat

- Kelompok 4_Case Audit UTS (1)Dokumen18 halamanKelompok 4_Case Audit UTS (1)Nicholas SoesiloBelum ada peringkat

- UTS Pengauditan IIDokumen6 halamanUTS Pengauditan IINicholas SoesiloBelum ada peringkat

- Summary Joint Class Part 3 AKBI - 143221053 - Brigitta Fidelia Eki DamayantiDokumen4 halamanSummary Joint Class Part 3 AKBI - 143221053 - Brigitta Fidelia Eki DamayantiNicholas SoesiloBelum ada peringkat

- RMK KelompokDokumen21 halamanRMK KelompokNicholas SoesiloBelum ada peringkat

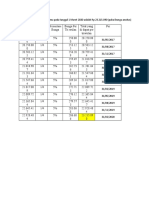

- Jadi Saldo Rekening Ibu Risma Pada Tanggal 1 Maret 2020 Adalah RP 23.215.090 (Pakai Bunga Anuitas)Dokumen1 halamanJadi Saldo Rekening Ibu Risma Pada Tanggal 1 Maret 2020 Adalah RP 23.215.090 (Pakai Bunga Anuitas)Nicholas SoesiloBelum ada peringkat

- Game EkonomiDokumen5 halamanGame EkonomiNicholas SoesiloBelum ada peringkat

- AKDASDokumen8 halamanAKDASNicholas SoesiloBelum ada peringkat

- Cupid ChoiceDokumen6 halamanCupid ChoiceNicholas SoesiloBelum ada peringkat

- 4 Latihan Kertas KerjaDokumen2 halaman4 Latihan Kertas KerjaNicholas SoesiloBelum ada peringkat

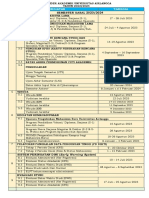

- Kalender Unair 2023-2024Dokumen4 halamanKalender Unair 2023-2024Nicholas SoesiloBelum ada peringkat

- Nicholas Soesilo - 143221039 - RMK 3Dokumen6 halamanNicholas Soesilo - 143221039 - RMK 3Nicholas SoesiloBelum ada peringkat

- BAB 6 EK KLS X, PERBANDINGAN-dikonversiDokumen4 halamanBAB 6 EK KLS X, PERBANDINGAN-dikonversiNicholas SoesiloBelum ada peringkat

- Asessment Bab 5 Peradaban Awal DuniaDokumen10 halamanAsessment Bab 5 Peradaban Awal DuniaNicholas SoesiloBelum ada peringkat

- BAB 6 EK KLS X, PERBANDINGAN-dikonversiDokumen4 halamanBAB 6 EK KLS X, PERBANDINGAN-dikonversiNicholas SoesiloBelum ada peringkat

- Bahasa Indonesia PuisiDokumen4 halamanBahasa Indonesia PuisiNicholas SoesiloBelum ada peringkat

- Bahasa Indonesia PuisiDokumen4 halamanBahasa Indonesia PuisiNicholas SoesiloBelum ada peringkat

- Proposal Penelitian Sosiologi-DikonversiDokumen28 halamanProposal Penelitian Sosiologi-DikonversiNicholas SoesiloBelum ada peringkat

- Proposal Penelitian Sosiologi-DikonversiDokumen28 halamanProposal Penelitian Sosiologi-DikonversiNicholas SoesiloBelum ada peringkat

- BAB 1 SejarahDokumen18 halamanBAB 1 SejarahNicholas SoesiloBelum ada peringkat

- Asessment Bab 5 Peradaban Awal DuniaDokumen10 halamanAsessment Bab 5 Peradaban Awal DuniaNicholas SoesiloBelum ada peringkat

- Asessment Bab 5 Peradaban Awal DuniaDokumen10 halamanAsessment Bab 5 Peradaban Awal DuniaNicholas SoesiloBelum ada peringkat