Anda mungkin juga menyukai

- Contoh Soal Akuntansi Keuangan Menengah 1Dokumen7 halamanContoh Soal Akuntansi Keuangan Menengah 1PratiwiBelum ada peringkat

- Optimalisasi UMKM Dengan Media Promosi DigitalDokumen15 halamanOptimalisasi UMKM Dengan Media Promosi Digitalsuciariayu100% (1)

- Ap 2Dokumen31 halamanAp 2rinseprini67% (6)

- Akuntansi Sektor Publik Tidak Dapat Dikatakan Sebagai Akuntansi PemerintahanDokumen9 halamanAkuntansi Sektor Publik Tidak Dapat Dikatakan Sebagai Akuntansi PemerintahanAnisatul Fitri100% (1)

- Asp Kel 6Dokumen45 halamanAsp Kel 6Azmir SalmanBelum ada peringkat

- Kelompok 4 Akuntansi Pemerintah + JawabanDokumen30 halamanKelompok 4 Akuntansi Pemerintah + JawabanEka YuliwarniBelum ada peringkat

- Nurhanipah 192102016Dokumen5 halamanNurhanipah 192102016rioBelum ada peringkat

- Bab 2 Pencatatan Transaksi Pada Akt Pemda (Trans - Pendapatan Daerah)Dokumen4 halamanBab 2 Pencatatan Transaksi Pada Akt Pemda (Trans - Pendapatan Daerah)Wahyu WulansariBelum ada peringkat

- Penyusunan Lap Keuangan Bumdesa - KemendesaDokumen19 halamanPenyusunan Lap Keuangan Bumdesa - KemendesaHanin Nurul Hidayah100% (1)

- Penyusunan Laporan Keuangan SKPD (Apd) Kel.7Dokumen28 halamanPenyusunan Laporan Keuangan SKPD (Apd) Kel.7dini ayuBelum ada peringkat

- Asp Bab 6Dokumen4 halamanAsp Bab 6Muhammad RifqiBelum ada peringkat

- Tugas 1 Pengantar AkuntansiDokumen6 halamanTugas 1 Pengantar AkuntansiFIRMAN ROMADHANBelum ada peringkat

- Sesi 2 Konsep Debit Dan Kredit ModifikasiDokumen37 halamanSesi 2 Konsep Debit Dan Kredit ModifikasiAyu MangBelum ada peringkat

- Diktat Dasar AkuntansiDokumen50 halamanDiktat Dasar AkuntansiTyson L'aimeBelum ada peringkat

- Laporan KeuanganDokumen4 halamanLaporan KeuanganTeresajanne771Belum ada peringkat

- Tugas 1 Pengantar Akuntansi (ANITA)Dokumen6 halamanTugas 1 Pengantar Akuntansi (ANITA)FIRMAN ROMADHANBelum ada peringkat

- 3 Pendapatan, Belanja Dan Pembiayaan DaerahDokumen23 halaman3 Pendapatan, Belanja Dan Pembiayaan DaerahDiva aurajelitaBelum ada peringkat

- Akuntansi PajakDokumen22 halamanAkuntansi PajakKristina SihombingBelum ada peringkat

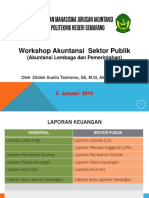

- Workshop Akuntansi Sektor Publik: (Akuntansi Lembaga Dan Pemerintahan)Dokumen37 halamanWorkshop Akuntansi Sektor Publik: (Akuntansi Lembaga Dan Pemerintahan)Mrl 2701Belum ada peringkat

- ASP Minggu 6Dokumen6 halamanASP Minggu 6Ananda Aprilia RBelum ada peringkat

- 09-Ak-Akutansi Piutang - R1Dokumen11 halaman09-Ak-Akutansi Piutang - R1Fikri AlfiandiBelum ada peringkat

- Bab 6 Buku Ajar Akt Kop - OkDokumen31 halamanBab 6 Buku Ajar Akt Kop - OkHasan SafariBelum ada peringkat

- Mid Akuntansi Keuangan Daerah 2Dokumen10 halamanMid Akuntansi Keuangan Daerah 2YhaniiBelum ada peringkat

- Tugas Soal Latihan Pertama Akuntansi Sektor Publik - Abdurahman Yafie 201210039 - 3 AKUNTANSI A PAGI S1 - Dosen Pak IwanDokumen14 halamanTugas Soal Latihan Pertama Akuntansi Sektor Publik - Abdurahman Yafie 201210039 - 3 AKUNTANSI A PAGI S1 - Dosen Pak IwanAbdurahman YafieBelum ada peringkat

- Bab 6Dokumen40 halamanBab 6Ayu SitaBelum ada peringkat

- Akuntansi Investasi PaliDokumen13 halamanAkuntansi Investasi PaliNovitaBelum ada peringkat

- Materi 1 - Prinsip AkuntansiDokumen22 halamanMateri 1 - Prinsip AkuntansiNaely Choeri AkmaliBelum ada peringkat

- PerGub No. 5 THN 2017 TTG Sistem Akuntansi Lampiran 6Dokumen91 halamanPerGub No. 5 THN 2017 TTG Sistem Akuntansi Lampiran 6Khoiria RetnoBelum ada peringkat

- Akuntansi PiutangDokumen18 halamanAkuntansi PiutangLinda ErvinaBelum ada peringkat

- LKPD Ra1 Oriza Rivai SamodraDokumen10 halamanLKPD Ra1 Oriza Rivai Samodraoriza rivai samodraBelum ada peringkat

- 11 Jurnal Penyesuaian Neraca Lajurwork SheetDokumen51 halaman11 Jurnal Penyesuaian Neraca Lajurwork SheetHerry SantosaBelum ada peringkat

- Akuntansi Keuangan Menengah (Tugas 1)Dokumen4 halamanAkuntansi Keuangan Menengah (Tugas 1)Fardila JamhalBelum ada peringkat

- Laporan KeuanganDokumen11 halamanLaporan KeuanganNo Game No LifeBelum ada peringkat

- Manajemen KuanganDokumen10 halamanManajemen KuanganRizkiaBelum ada peringkat

- Sertifikasi Bab 2Dokumen36 halamanSertifikasi Bab 2Alya DelilahBelum ada peringkat

- SESI 3 - Laporan Keuangan UpdatedDokumen35 halamanSESI 3 - Laporan Keuangan UpdatedSDMK Dinkes DKIBelum ada peringkat

- AkPem - Akuntansi Di Pemerintah DaerahDokumen32 halamanAkPem - Akuntansi Di Pemerintah DaerahHalimah sadiahBelum ada peringkat

- Adjus MentDokumen7 halamanAdjus MentPutri ManurungBelum ada peringkat

- Makalah - Kelompok 2Dokumen16 halamanMakalah - Kelompok 2NURFADILAHBelum ada peringkat

- Jurnal Umum AkuntansiDokumen7 halamanJurnal Umum Akuntansiwinartak0% (1)

- Akuntansi Pemerintah Bab 5 Kelas 11 SMKDokumen11 halamanAkuntansi Pemerintah Bab 5 Kelas 11 SMKmaudina100% (1)

- Laporan Keuangan Instansi Pemerintah Pada PP 71 Tahun 2010Dokumen64 halamanLaporan Keuangan Instansi Pemerintah Pada PP 71 Tahun 2010Ady BagoesBelum ada peringkat

- Laporan Keuangan Instansi Pemerintah Pada PP 71 Tahun 2010Dokumen64 halamanLaporan Keuangan Instansi Pemerintah Pada PP 71 Tahun 2010Linda ErvinaBelum ada peringkat

- Materi Pembelajaran KD 3.8Dokumen8 halamanMateri Pembelajaran KD 3.8indah khoirunisaBelum ada peringkat

- Makalah Akuntansi PendapatanDokumen15 halamanMakalah Akuntansi PendapatanFitri RamadhaniBelum ada peringkat

- P 41ed1Dokumen7 halamanP 41ed1Wahyuli AmbarwatiBelum ada peringkat

- Konsep Debit Dan KreditDokumen14 halamanKonsep Debit Dan Kredit16 I Made Adi Putra SanjayaBelum ada peringkat

- Akuntansi Aset Dan KewajibanDokumen26 halamanAkuntansi Aset Dan KewajibanViola ShintiaBelum ada peringkat

- HANDOUT Laporan KeuanganDokumen24 halamanHANDOUT Laporan KeuanganArya MlwdBelum ada peringkat

- Siklus Akuntansi Perusahaan Jasa 1Dokumen37 halamanSiklus Akuntansi Perusahaan Jasa 1yundaBelum ada peringkat

- Lembar Kerja Praktikum-4Dokumen7 halamanLembar Kerja Praktikum-4INDONESIA DIJAJAHBelum ada peringkat

- Laporan Pendapatan & BelanjaDokumen23 halamanLaporan Pendapatan & BelanjaZainal AbidinBelum ada peringkat

- Makalah Laporan Keuangan KLP 5Dokumen21 halamanMakalah Laporan Keuangan KLP 5Nurfadilah SBelum ada peringkat

- Matrikulasi DaskunDokumen22 halamanMatrikulasi Daskunchaiz HabibullahBelum ada peringkat

- Beban Dibayar DimukaDokumen37 halamanBeban Dibayar DimukaDestia WandaBelum ada peringkat

- Akuntansi PendapatanDokumen19 halamanAkuntansi PendapatanHIKMAH PAREBelum ada peringkat

- Akuntansi Pembiayaan Kelompok 5Dokumen27 halamanAkuntansi Pembiayaan Kelompok 5Rizka PutriBelum ada peringkat

- Konsep Akuntansi Dan Siklus Akuntansi ReadyDokumen44 halamanKonsep Akuntansi Dan Siklus Akuntansi ReadyDesintha Riesmakania SepjBelum ada peringkat

- Artikel DevidenDokumen9 halamanArtikel DevidensuciariayuBelum ada peringkat

- 23 - 2017051118 - Jawaban UAS ASP 2021Dokumen4 halaman23 - 2017051118 - Jawaban UAS ASP 2021suciariayuBelum ada peringkat

- Ni Made Suci Ari Ayu RiantiniDokumen10 halamanNi Made Suci Ari Ayu RiantinisuciariayuBelum ada peringkat

- Essay Tentang PajakDokumen4 halamanEssay Tentang PajaksuciariayuBelum ada peringkat

- Ujian Akhir Semester Sistem Informasi Akuntansi Take HomeDokumen1 halamanUjian Akhir Semester Sistem Informasi Akuntansi Take HomesuciariayuBelum ada peringkat

- UAS Auditing IDokumen5 halamanUAS Auditing IsuciariayuBelum ada peringkat

- UAS Akuntansi ManajemenDokumen13 halamanUAS Akuntansi ManajemensuciariayuBelum ada peringkat

- Miniriset StatistikDokumen16 halamanMiniriset StatistiksuciariayuBelum ada peringkat

- Review Artikel Akuntansi Pemerintahan 2Dokumen8 halamanReview Artikel Akuntansi Pemerintahan 2suciariayuBelum ada peringkat

- Review Artikel Akuntansi Pemerintahan 1Dokumen8 halamanReview Artikel Akuntansi Pemerintahan 1suciariayuBelum ada peringkat

- Manajemen Perubahan (Metode Adkar)Dokumen5 halamanManajemen Perubahan (Metode Adkar)suciariayuBelum ada peringkat

- Tugas Essay Etika BisnisDokumen4 halamanTugas Essay Etika BisnissuciariayuBelum ada peringkat

- Makalah Etika BisnisDokumen13 halamanMakalah Etika BisnissuciariayuBelum ada peringkat