Anda mungkin juga menyukai

- Bernegosiasi Cerdas: Satu-Satunya Panduan Negosiasi Yang Anda ButuhkanDari EverandBernegosiasi Cerdas: Satu-Satunya Panduan Negosiasi Yang Anda ButuhkanBelum ada peringkat

- Praktik Perbankan SyariahDokumen65 halamanPraktik Perbankan SyariahDhyahAfrianiBelum ada peringkat

- Trading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakDari EverandTrading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakPenilaian: 4 dari 5 bintang4/5 (1)

- BAB 3 MurabahahDokumen22 halamanBAB 3 MurabahahWalid RudiantiBelum ada peringkat

- Akad Jula BeliDokumen16 halamanAkad Jula BeliArdea FernandaBelum ada peringkat

- MurabahahDokumen6 halamanMurabahahGiek UelekBelum ada peringkat

- Pembiayaan Salam1Dokumen7 halamanPembiayaan Salam1Desi FitriaBelum ada peringkat

- AKAD MURABAHAH - EdlinkpptDokumen39 halamanAKAD MURABAHAH - EdlinkpptFB PANJANGBelum ada peringkat

- Week 7. AKUNTANSI TRANSAKSI MURABAHAHDokumen46 halamanWeek 7. AKUNTANSI TRANSAKSI MURABAHAHselynda nemtaBelum ada peringkat

- Presentasi 1Dokumen12 halamanPresentasi 1Putri OretzBelum ada peringkat

- Kelompok 4 Akad MurabahahDokumen16 halamanKelompok 4 Akad MurabahahAriella Putri ZaraBelum ada peringkat

- Penyaluran DanaDokumen31 halamanPenyaluran DanaSivha Nur IzzatiBelum ada peringkat

- PPL30Nov21-Jurnal Psak SyariahDokumen211 halamanPPL30Nov21-Jurnal Psak SyariahWahyu Adhi Prawira KusumoBelum ada peringkat

- Jual Beli Murabahah SalinanDokumen11 halamanJual Beli Murabahah Salinan7d26bfky9cBelum ada peringkat

- CE - Kelompok 5 - Review - M7Dokumen27 halamanCE - Kelompok 5 - Review - M7bima akbarBelum ada peringkat

- Bab 5 - Sistem Dan Prosedur Prinsip MurabahahDokumen11 halamanBab 5 - Sistem Dan Prosedur Prinsip MurabahahAnis FitrianingsihBelum ada peringkat

- Artikel MurabahahDokumen4 halamanArtikel MurabahahTasya Safira Maharani WBelum ada peringkat

- Akuntansi Bagus AzaDokumen15 halamanAkuntansi Bagus Azahabib lahBelum ada peringkat

- BPR Syariah Amanah Ummah Literasi Produk PembiayaanDokumen9 halamanBPR Syariah Amanah Ummah Literasi Produk PembiayaanSilviBelum ada peringkat

- Brown Aesthetic Paper Texture Group Project PresentationDokumen12 halamanBrown Aesthetic Paper Texture Group Project PresentationraraaaBelum ada peringkat

- Tugas Ppsy 8Dokumen4 halamanTugas Ppsy 8Angel Christine Salomi ThomasBelum ada peringkat

- CTU 231: Murabahah Dan BBADokumen26 halamanCTU 231: Murabahah Dan BBANazz97Belum ada peringkat

- Bab 9 MurabahahDokumen15 halamanBab 9 MurabahahIsyfa'LanaBelum ada peringkat

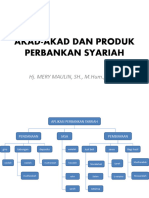

- Akad-Akad Dan Produk Perbankan SyariahDokumen36 halamanAkad-Akad Dan Produk Perbankan SyariahSopyan NurBelum ada peringkat

- Akuntansi Jual Beli IDokumen19 halamanAkuntansi Jual Beli IMega AprBelum ada peringkat

- Apus Psak102&103Dokumen10 halamanApus Psak102&103sulistiyono zulkifliBelum ada peringkat

- Penyaluran Dana (Murabahah)Dokumen11 halamanPenyaluran Dana (Murabahah)Muhammad AlifunBelum ada peringkat

- Akad SalamDokumen38 halamanAkad SalamAqil AbdulfattahBelum ada peringkat

- 9 MurabahahDokumen47 halaman9 MurabahahKelompok 5 SPPO FBelum ada peringkat

- Resume Akuntansi Syariah Bab 9Dokumen13 halamanResume Akuntansi Syariah Bab 9nurul ninda lestariBelum ada peringkat

- Konsep Dasar Transaksi Muamalah Dalam Bank SyariahDokumen39 halamanKonsep Dasar Transaksi Muamalah Dalam Bank SyariahEel TamamilangBelum ada peringkat

- Materi 9Dokumen34 halamanMateri 9Diana GustianaBelum ada peringkat

- Kel. 11 Akuntansi Transaksi Istishna' Dan Istishna' ParalelDokumen24 halamanKel. 11 Akuntansi Transaksi Istishna' Dan Istishna' Paralelakbar kurniawanBelum ada peringkat

- Akuntansi Murabahah 2Dokumen9 halamanAkuntansi Murabahah 2SriiBelum ada peringkat

- 07 Murabahah - VoiceDokumen27 halaman07 Murabahah - VoicetuahBelum ada peringkat

- Makalah Akuntansi SalamDokumen15 halamanMakalah Akuntansi SalamDian Magfirawati64% (11)

- Fiqh MurabahahDokumen3 halamanFiqh MurabahahGusmian toroBelum ada peringkat

- Artikel IstishnaDokumen4 halamanArtikel IstishnaTasya Safira Maharani WBelum ada peringkat

- Akuntansi SalamDokumen36 halamanAkuntansi SalamMuhammad BurhanBelum ada peringkat

- Bab 7 Akuntansi MurabahahDokumen37 halamanBab 7 Akuntansi MurabahahRini SetyowatiBelum ada peringkat

- Akuntansi SalamDokumen15 halamanAkuntansi SalamLisya'diahBelum ada peringkat

- Akuntansi SalamDokumen14 halamanAkuntansi Salamronny1906100% (1)

- DEA CITRA LESTARI - 190803102036-RESUME KEL.4 - Prak. PS (A)Dokumen5 halamanDEA CITRA LESTARI - 190803102036-RESUME KEL.4 - Prak. PS (A)citra lestariBelum ada peringkat

- Akuntansi IstishnaDokumen25 halamanAkuntansi IstishnaHanny SimilikityBelum ada peringkat

- Makalah TransaksimurabahahDokumen20 halamanMakalah TransaksimurabahaheviBelum ada peringkat

- Kelompok 5 - Akuntansi MurabahahDokumen10 halamanKelompok 5 - Akuntansi MurabahahMuhamad Dwiki RezaBelum ada peringkat

- 2 MurabahahDokumen34 halaman2 MurabahahRahma Dhania PrimaBelum ada peringkat

- Asas Muamalat-PutraDokumen16 halamanAsas Muamalat-PutraDanial JBelum ada peringkat

- Makalah Akad SalamDokumen5 halamanMakalah Akad SalamanaBelum ada peringkat

- Akuntansi HabibDokumen5 halamanAkuntansi Habibhabib lahBelum ada peringkat

- Akuntansi SalamDokumen36 halamanAkuntansi SalamMuhammad HikmalBelum ada peringkat

- Akuntansi SyariahDokumen12 halamanAkuntansi SyariahAku LakuBelum ada peringkat

- Engertian MurabahahDokumen4 halamanEngertian Murabahahaneu rahmayaniBelum ada peringkat

- Bab IvDokumen20 halamanBab IvRijanita MariyanaBelum ada peringkat

- Bab 8 Akuntansi SalamDokumen39 halamanBab 8 Akuntansi SalamkambertusBelum ada peringkat

- Bai Bi Thamanin Aajil Dan Pelaksanaannya Dalam Produk Pembiayaan PerumahanDokumen17 halamanBai Bi Thamanin Aajil Dan Pelaksanaannya Dalam Produk Pembiayaan PerumahanMasyitahRusli100% (1)

- Latihan Soal Produk Pembiayaan SyariahDokumen5 halamanLatihan Soal Produk Pembiayaan SyariahTheresya TobingBelum ada peringkat

- Nur Rohma Idayani (B12.2018.03777)Dokumen10 halamanNur Rohma Idayani (B12.2018.03777)Nur Rohma idayaniBelum ada peringkat

- DokumenDokumen18 halamanDokumenLidya AgustinBelum ada peringkat

- Akuntansi Kelompok 4Dokumen13 halamanAkuntansi Kelompok 4Kholid muhammadBelum ada peringkat