Anda mungkin juga menyukai

- Penggunaan Dana Bank SyariahDokumen13 halamanPenggunaan Dana Bank Syariahmuh. sudirman sesseBelum ada peringkat

- Islamic Financial Services BoardDokumen12 halamanIslamic Financial Services BoardAlif Nur IrvanBelum ada peringkat

- Laporan PKLDokumen95 halamanLaporan PKLMr. wBelum ada peringkat

- Sri Wahyuni-Ruang Lingkup Usaha Bank SyariahDokumen4 halamanSri Wahyuni-Ruang Lingkup Usaha Bank SyariahSriiBelum ada peringkat

- Memahami Operasional Bank SyariahDokumen37 halamanMemahami Operasional Bank Syariahhafis muaddabBelum ada peringkat

- LPJ Bidang InternalDokumen3 halamanLPJ Bidang InternalApudBelum ada peringkat

- Perhitungan Bagi HasilDokumen18 halamanPerhitungan Bagi HasilMuhammad WildanBelum ada peringkat

- Analisis Penggunaan Anggaran Dana Desa Terhadap Pembangunan Kampung Hidup Baru Distrik Tanah Miring Kabupaten MeraukeDokumen9 halamanAnalisis Penggunaan Anggaran Dana Desa Terhadap Pembangunan Kampung Hidup Baru Distrik Tanah Miring Kabupaten Meraukewelliken27 unmusBelum ada peringkat

- Makalah Sistem Informasi ManajemenDokumen9 halamanMakalah Sistem Informasi Manajemenfadlanaw_13Belum ada peringkat

- Catatan Kepatuhan SyariahDokumen24 halamanCatatan Kepatuhan SyariahRiesanda Najmi Sasmita100% (1)

- 5-Rencana Strategik Organisasi Non Profit & Lembaga PemerintahanDokumen12 halaman5-Rencana Strategik Organisasi Non Profit & Lembaga PemerintahanAndrian YusmanBelum ada peringkat

- Aktiva ProduktifDokumen6 halamanAktiva ProduktifWawan LavistaBelum ada peringkat

- Makalah Kelompok 2 Manajemen AsetDokumen16 halamanMakalah Kelompok 2 Manajemen AsetPutri ManekBelum ada peringkat

- Makalah HTI (Selesai)Dokumen28 halamanMakalah HTI (Selesai)Ufara QasrinBelum ada peringkat

- Makalah Good Corporate GovernanceDokumen19 halamanMakalah Good Corporate Governancepasha intanBelum ada peringkat

- Bentuk OrganisasiDokumen5 halamanBentuk Organisasijulizar rahmanBelum ada peringkat

- Kel 5 Akuntansi Perbankan SyariahDokumen34 halamanKel 5 Akuntansi Perbankan SyariahMedha DwiBelum ada peringkat

- Pasar Keuangan Internasional - Kelompok 7Dokumen22 halamanPasar Keuangan Internasional - Kelompok 7ganes waraBelum ada peringkat

- Alokasi ModalDokumen6 halamanAlokasi Modal03Dewa Ayu Indah Karisma DewiBelum ada peringkat

- BAB I Manajemen Likuiditas Bank SyariahDokumen16 halamanBAB I Manajemen Likuiditas Bank Syariahklik netBelum ada peringkat

- RMB Evaluasi Kinerja KeuanganDokumen14 halamanRMB Evaluasi Kinerja KeuanganKinanBelum ada peringkat

- MINI RISET Perbankan Adhibah FixDokumen8 halamanMINI RISET Perbankan Adhibah FixRobi AriniBelum ada peringkat

- Jurnal Umum Pada BankDokumen10 halamanJurnal Umum Pada BankFery Nita100% (1)

- Bab 1-5 NewDokumen141 halamanBab 1-5 NewLingga CipthaBelum ada peringkat

- Reasuransi Dan RetakafulDokumen17 halamanReasuransi Dan RetakafulMildee14Belum ada peringkat

- Makalah PerbankanDokumen15 halamanMakalah PerbankanReyhan SinatryaBelum ada peringkat

- Perekayasaan Pelaporan KeuanganDokumen25 halamanPerekayasaan Pelaporan KeuanganFaykaFaykaBelum ada peringkat

- Risko PerbankanDokumen44 halamanRisko PerbankanParida HahaBelum ada peringkat

- Makalah Ekonomi Syariah KEL. 6 (Konsep Kepemilikan Dalam Islam)Dokumen21 halamanMakalah Ekonomi Syariah KEL. 6 (Konsep Kepemilikan Dalam Islam)Rafli TiwidjonoBelum ada peringkat

- Resume Sistem Penggajian Dan PengupahanDokumen13 halamanResume Sistem Penggajian Dan PengupahanFaiz FaizahBelum ada peringkat

- Sumber Daya Finansial Jangka PendekDokumen3 halamanSumber Daya Finansial Jangka PendekNurulBarkahBelum ada peringkat

- E MoneyDokumen22 halamanE MoneyNyak Oemar AyriBelum ada peringkat

- MAKALAH Prinsip Dan Sistem Operasional Bank SyariahDokumen30 halamanMAKALAH Prinsip Dan Sistem Operasional Bank SyariahZulfa FadlullahBelum ada peringkat

- Laporan PKL - JelitaDokumen41 halamanLaporan PKL - JelitaArjun ArjunBelum ada peringkat

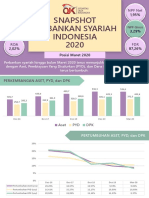

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Dana Pensiun 11Dokumen19 halamanDana Pensiun 11AlfineSeptianeBelum ada peringkat

- Bank MuamalatDokumen24 halamanBank MuamalatsayyidahBelum ada peringkat

- A.Pengertian Leverage / Rasio Solvabilitas Menurut para AhliDokumen4 halamanA.Pengertian Leverage / Rasio Solvabilitas Menurut para Ahlisuryapanda merryfianBelum ada peringkat

- Aliran Dana BankDokumen10 halamanAliran Dana BankditalstrBelum ada peringkat

- Audit Eksternal Pada Petty CashDokumen3 halamanAudit Eksternal Pada Petty CashMargareth SilvianaBelum ada peringkat

- Audit Dan Pengawas Syariah Pada Produk TabunganDokumen21 halamanAudit Dan Pengawas Syariah Pada Produk TabunganYuliana HidayatiBelum ada peringkat

- Kel. 1 Isu Dan Pola Kegiatan EkonomiDokumen16 halamanKel. 1 Isu Dan Pola Kegiatan EkonomiSuperman IdBelum ada peringkat

- Skripsi Wardah 2 - Copy-1Dokumen81 halamanSkripsi Wardah 2 - Copy-1Asrofu AlfinBelum ada peringkat

- Analisis Kebutuhan SDMDokumen4 halamanAnalisis Kebutuhan SDMDiana Udhi HendriyantoBelum ada peringkat

- Makalah Bank Umum Dan BPRDokumen12 halamanMakalah Bank Umum Dan BPRDimas AvindraBelum ada peringkat

- DocxDokumen4 halamanDocxsuciBelum ada peringkat

- Tugas 1 Kel 9 Memilih Calon PemimpinDokumen31 halamanTugas 1 Kel 9 Memilih Calon PemimpinLulukBelum ada peringkat

- Tugas Kelompok 3 Mini BankDokumen61 halamanTugas Kelompok 3 Mini BankMawarBelum ada peringkat

- Cover Makalah Bank Dan Lembaga KeuanganDokumen5 halamanCover Makalah Bank Dan Lembaga KeuanganFear ChBelum ada peringkat

- GCG Nilai Kerja IslamDokumen3 halamanGCG Nilai Kerja IslamIbnu FarhanBelum ada peringkat

- Makalah Pengawasan InternalDokumen21 halamanMakalah Pengawasan InternalIyanyanBelum ada peringkat

- Manajemen Sumber DanaDokumen39 halamanManajemen Sumber DanaNugrohoTyasParipurna100% (1)

- Pedoman WawancaraDokumen5 halamanPedoman WawancaraMuh Wahyu HidayatBelum ada peringkat

- Inovasi Keuangan Digital Dibidang Jasa PembiayaanDokumen5 halamanInovasi Keuangan Digital Dibidang Jasa PembiayaanvinoooBelum ada peringkat

- Konsep Manajemen Investasi Syariah Dan Rencana Investasi PDFDokumen50 halamanKonsep Manajemen Investasi Syariah Dan Rencana Investasi PDFazzani fifi lutfiawatiBelum ada peringkat

- Fungsi Bank SyariahDokumen2 halamanFungsi Bank SyariahHafidz GhazaliBelum ada peringkat

- Manajemen Dana Bank SyariahDokumen10 halamanManajemen Dana Bank SyariahSilviya MaharaniBelum ada peringkat

- Khadhiya Fahira 22208012017 MkiDokumen7 halamanKhadhiya Fahira 22208012017 Mkikhadhiya fahiraBelum ada peringkat

- Manajemen Dana Bank Syariah 1. Pengertian Manajemen Bank SyariahDokumen7 halamanManajemen Dana Bank Syariah 1. Pengertian Manajemen Bank SyariahRahmat Sirojuddin MuhtarBelum ada peringkat

- Materi PMBS Petemuan IIDokumen4 halamanMateri PMBS Petemuan IISidik PattimahuBelum ada peringkat

- Analisis Data EnvelopmentDokumen29 halamanAnalisis Data Envelopmentsiti0% (1)

- Investasi Jangka Pendek Surat Surat BerhargaDokumen3 halamanInvestasi Jangka Pendek Surat Surat BerhargaAriefPrayogoBelum ada peringkat

- Buku Saku Perbankan Syariah-2013Dokumen107 halamanBuku Saku Perbankan Syariah-2013Supriyadi Banjarnegara100% (1)

- Indonesia Mencatat Rekor Investasi Langsung AsingDokumen2 halamanIndonesia Mencatat Rekor Investasi Langsung AsingsitiBelum ada peringkat

- Kesehatan GigiDokumen1 halamanKesehatan GigisitiBelum ada peringkat

- Sumber Pendapatan B.syariahDokumen15 halamanSumber Pendapatan B.syariahsitiBelum ada peringkat

- Tugas Kelompok Auditing 2 Bab 16Dokumen2 halamanTugas Kelompok Auditing 2 Bab 16sitiBelum ada peringkat

- Sejarah Celana JeansDokumen7 halamanSejarah Celana JeanssitiBelum ada peringkat

- Tugas Auditing Bab 20Dokumen12 halamanTugas Auditing Bab 20sitiBelum ada peringkat

- MenstragDokumen3 halamanMenstragsitiBelum ada peringkat