Anda mungkin juga menyukai

- Uts AuditDokumen7 halamanUts AuditMadeleine YolandaBelum ada peringkat

- 1bab 8 Realisasi AnggaranDokumen10 halaman1bab 8 Realisasi AnggaranMA PERSIS 109 KujangBelum ada peringkat

- CHP 1 Pengantar Akuntansi Sektor PublikDokumen25 halamanCHP 1 Pengantar Akuntansi Sektor PublikAnonymous XIwe3KKBelum ada peringkat

- Krisis Ekonomi Global Dan Dampaknya Terhadap Perekonomian IndonesiaDokumen28 halamanKrisis Ekonomi Global Dan Dampaknya Terhadap Perekonomian IndonesiaYudy Yunardy0% (1)

- Makalah Kelompok 1 FORENSIKDokumen25 halamanMakalah Kelompok 1 FORENSIKnr auliaaBelum ada peringkat

- Kelompok 12 - Audit Bank - DPK, Tabungan, Dan DepositoDokumen13 halamanKelompok 12 - Audit Bank - DPK, Tabungan, Dan DepositoDyah SetyaBelum ada peringkat

- Studi Kasus Annual Report PT Madusari PDFDokumen38 halamanStudi Kasus Annual Report PT Madusari PDFWakhid Rizki S.Belum ada peringkat

- Filsafat Sebagai Dasar Metodologi Penelitian AkuntansiDokumen11 halamanFilsafat Sebagai Dasar Metodologi Penelitian AkuntansimerlinaBelum ada peringkat

- Bab I - Daftar PustakaDokumen28 halamanBab I - Daftar PustakaRiza AbdillahBelum ada peringkat

- AKL Kel. 1Dokumen35 halamanAKL Kel. 1anishanifah12Belum ada peringkat

- SPM Pusat Laba 1Dokumen21 halamanSPM Pusat Laba 1Iif FachmiBelum ada peringkat

- SosiologiDokumen7 halamanSosiologiArif HsbBelum ada peringkat

- TEORIDokumen11 halamanTEORIPutriBelum ada peringkat

- Ak Bank Sap 3Dokumen5 halamanAk Bank Sap 3krisnasavitriBelum ada peringkat

- BAB 5 Transaksi Entitas Induk Dan Entitas Anak Persediaan Dan JasaDokumen14 halamanBAB 5 Transaksi Entitas Induk Dan Entitas Anak Persediaan Dan JasaElmayanti100% (1)

- Rerangka Konseptual Suatu ModelDokumen40 halamanRerangka Konseptual Suatu ModelKenni RanaBelum ada peringkat

- RMK BAB 16 Dan 17 Kelompok 7 FixDokumen15 halamanRMK BAB 16 Dan 17 Kelompok 7 FixWayanBelum ada peringkat

- Mengukur Dan Mengendalikan Aktiva Yang DikelolaDokumen23 halamanMengukur Dan Mengendalikan Aktiva Yang Dikelolarangga agungBelum ada peringkat

- Akuntansi Pinjaman Yang Diterima (LPD)Dokumen7 halamanAkuntansi Pinjaman Yang Diterima (LPD)ParthaNadi100% (1)

- Makalah Study Kelayakan BisnisDokumen10 halamanMakalah Study Kelayakan BisnisSyuTinayzBelum ada peringkat

- Laporan Arus Kas LPDDokumen7 halamanLaporan Arus Kas LPDmirahBelum ada peringkat

- Makalah Audit Siklus Pendapatan 1Dokumen19 halamanMakalah Audit Siklus Pendapatan 1GraceBelum ada peringkat

- Kelompok 2 Audit Plan, Program, Prosedur & TeknikDokumen9 halamanKelompok 2 Audit Plan, Program, Prosedur & TeknikNirwana RasyidBelum ada peringkat

- Kerentanan Terhadap FraudDokumen6 halamanKerentanan Terhadap Fraudsri rachmawatyBelum ada peringkat

- KLPK 5 PSAK 105Dokumen17 halamanKLPK 5 PSAK 105Raja Rafsanjani Hidayat Chan100% (1)

- Audit 601Dokumen1 halamanAudit 601Naurah Doumistry12Belum ada peringkat

- Makalah Kelompok 8audit Saldo KasDokumen27 halamanMakalah Kelompok 8audit Saldo KasMukarramah Razak0% (1)

- Akl - Bab 16Dokumen8 halamanAkl - Bab 16Febryan DewaBelum ada peringkat

- Sinopsis Film Infiltrator Dan Fun With Dick and JaneDokumen3 halamanSinopsis Film Infiltrator Dan Fun With Dick and JanetomyBelum ada peringkat

- Ruang Lingkup Akuntansi PerbankanDokumen7 halamanRuang Lingkup Akuntansi PerbankanNi Putu Kristin Santika DewiBelum ada peringkat

- Kasus BLBIDokumen8 halamanKasus BLBIhanafiyBelum ada peringkat

- Makalah Analisis KreditDokumen15 halamanMakalah Analisis KreditMonica AhmeliaBelum ada peringkat

- Makalah Teori AkuntansiDokumen9 halamanMakalah Teori AkuntansiChairani yunizaBelum ada peringkat

- Menganalisis Akuntansi Kredit Yang DiberikanDokumen12 halamanMenganalisis Akuntansi Kredit Yang DiberikanAlifia AprizilaBelum ada peringkat

- Tugas AuditDokumen7 halamanTugas AuditVivin Rezty MalinaBelum ada peringkat

- Bab Laporan KonsolidasiDokumen31 halamanBab Laporan KonsolidasiResti YuliantiBelum ada peringkat

- Makalah ApkDokumen30 halamanMakalah ApkNaim Kharima SaraswatiBelum ada peringkat

- Pengendalian Internal Pada PiutangDokumen2 halamanPengendalian Internal Pada PiutangMochamad Rizky Pradana MuharamBelum ada peringkat

- NERACA KONSOLIDASI-perubahan DLM Hak PemilikanDokumen12 halamanNERACA KONSOLIDASI-perubahan DLM Hak PemilikanNurulita AiniBelum ada peringkat

- Makalah ALK - Dana Pensiun - Daniel Aditya P - 023164580Dokumen13 halamanMakalah ALK - Dana Pensiun - Daniel Aditya P - 023164580danielpradiptaBelum ada peringkat

- Bab 29 AuditDokumen14 halamanBab 29 AuditFido Ananda HBelum ada peringkat

- Faktor-Faktor Penyebab Dan Konsekuensi Dari Kecurangan Pelaporan Keuangan Suatu Tinjauan TeoritisDokumen29 halamanFaktor-Faktor Penyebab Dan Konsekuensi Dari Kecurangan Pelaporan Keuangan Suatu Tinjauan TeoritisDini Rahmi HasibuanBelum ada peringkat

- Bab 9 - Computer Fraud - Kelompok 5Dokumen32 halamanBab 9 - Computer Fraud - Kelompok 5Zachiyah AnnasBelum ada peringkat

- Makalah Analisis Arus KasDokumen36 halamanMakalah Analisis Arus Kasyusuf maBelum ada peringkat

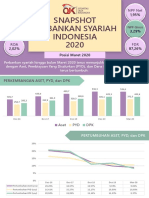

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Bagian 10 - Materialitas Dan Risiko AuditDokumen17 halamanBagian 10 - Materialitas Dan Risiko AuditFitria CiptaningrumBelum ada peringkat

- Pertemuan Ke-13 - Isu Etika Signifikan Dalam Dunia Bisnis Dan ProfesiDokumen8 halamanPertemuan Ke-13 - Isu Etika Signifikan Dalam Dunia Bisnis Dan Profesijulia shfrBelum ada peringkat

- Konsep Dasar Audit ManajemenDokumen6 halamanKonsep Dasar Audit ManajemenRosmanitaBelum ada peringkat

- CH 4 Fraud DetectionDokumen16 halamanCH 4 Fraud DetectionSofie Yunida PutriBelum ada peringkat

- Teori Akuntansi Bab 3 Kerangka KonseptuaDokumen10 halamanTeori Akuntansi Bab 3 Kerangka KonseptuaJogja AntiqBelum ada peringkat

- Prinsip Etika Profesi AkuntansiDokumen29 halamanPrinsip Etika Profesi AkuntansiYuswadi MulyaBelum ada peringkat

- DIVIDENDokumen9 halamanDIVIDENUjang Rivai RivaiBelum ada peringkat

- Resuman PAPI (AISYAH 2001302001)Dokumen4 halamanResuman PAPI (AISYAH 2001302001)AisahBelum ada peringkat

- Sejarah Kelembagaan Dan Profesi Di Pasar Modal IndonesiaDokumen19 halamanSejarah Kelembagaan Dan Profesi Di Pasar Modal IndonesiaST. Ilmi Safitri ABelum ada peringkat

- Jurnal Akuntansi Sektor PublikDokumen15 halamanJurnal Akuntansi Sektor PublikTanfika Radita PutriBelum ada peringkat

- Bab 6Dokumen14 halamanBab 6Anonymous rXm7roSBelum ada peringkat

- Fraud Follow The MoneyDokumen2 halamanFraud Follow The MoneyEga KharismaBelum ada peringkat

- UTS - Anasthasia Angelica Christina - 1706017243Dokumen10 halamanUTS - Anasthasia Angelica Christina - 1706017243ANASTHASIABelum ada peringkat

- Bab I Pendahuluan: I Latar Belakang PermasalahanDokumen25 halamanBab I Pendahuluan: I Latar Belakang Permasalahandanurestu54Belum ada peringkat

- Internatonal Monetary Fund (Imf) Dan Perannya Dalam Krisis Finansial Global - Rafael Kaisar GultomDokumen12 halamanInternatonal Monetary Fund (Imf) Dan Perannya Dalam Krisis Finansial Global - Rafael Kaisar GultomRafael Kaisar GultomBelum ada peringkat

- Peran Pemda Dalam PemiluDokumen9 halamanPeran Pemda Dalam PemiluMagfirah Ayu MeilaniBelum ada peringkat

- Bahan Pelatihan Guru PesantrenDokumen11 halamanBahan Pelatihan Guru PesantrenMagfirah Ayu MeilaniBelum ada peringkat

- Laporan Kelompok Magang AniDokumen58 halamanLaporan Kelompok Magang AniMagfirah Ayu MeilaniBelum ada peringkat

- CH 1 Stephen Martin Kel. 9Dokumen18 halamanCH 1 Stephen Martin Kel. 9Magfirah Ayu MeilaniBelum ada peringkat

- Tambang Rakyat Bukit Kapur KamangDokumen14 halamanTambang Rakyat Bukit Kapur KamangMagfirah Ayu MeilaniBelum ada peringkat

- Tugas Ekonomi RegionalDokumen36 halamanTugas Ekonomi RegionalMagfirah Ayu MeilaniBelum ada peringkat

- Good Governance and Clean Governance Dalam Pelayanan PublikDokumen16 halamanGood Governance and Clean Governance Dalam Pelayanan PublikMagfirah Ayu MeilaniBelum ada peringkat