Anda mungkin juga menyukai

- Makalah Sunnah Vs Bid'Ah (Azizah)Dokumen21 halamanMakalah Sunnah Vs Bid'Ah (Azizah)Azizah Haddad100% (1)

- Baitul Maal Wat Tamwil (BMT)Dokumen13 halamanBaitul Maal Wat Tamwil (BMT)Alfin SeptiyanBelum ada peringkat

- Laporan PKLDokumen95 halamanLaporan PKLMr. wBelum ada peringkat

- Analisis Fundamental Saham & Analisis Teknikal SahamDokumen44 halamanAnalisis Fundamental Saham & Analisis Teknikal SahamAnisa SafitriBelum ada peringkat

- Tugas Analisis UmkmDokumen4 halamanTugas Analisis UmkmIsmiati SeptianitaBelum ada peringkat

- Diajukan Sebagai Salah Satu Dalam Memenuhi Mata Kuliah MagangDokumen71 halamanDiajukan Sebagai Salah Satu Dalam Memenuhi Mata Kuliah MagangRatih HerawatiBelum ada peringkat

- DEFRIS - 4 - Review JurnalDokumen3 halamanDEFRIS - 4 - Review JurnalKrisis KrisdiansyahBelum ada peringkat

- Makalah Perbankan Syariah Kel.5 (Belum Fix)Dokumen19 halamanMakalah Perbankan Syariah Kel.5 (Belum Fix)VEMIANA UTAMI ROHADINIBelum ada peringkat

- Makalah Manajemen LikuiditasDokumen22 halamanMakalah Manajemen LikuiditasbiaswicaksonoBelum ada peringkat

- Makalah Koperasi Sebagai Badan Usaha 2Dokumen12 halamanMakalah Koperasi Sebagai Badan Usaha 2Sofian Haliddin Bin SupardiBelum ada peringkat

- Makalah FactoringDokumen12 halamanMakalah FactoringFesbukFesbukBelum ada peringkat

- JUKNIS KKN IAIN Kendari Tahun 2021Dokumen47 halamanJUKNIS KKN IAIN Kendari Tahun 2021MellaniBelum ada peringkat

- Peran Dan Fungsi Negara Dalam Ekonomi IslamDokumen11 halamanPeran Dan Fungsi Negara Dalam Ekonomi IslamAuliaBelum ada peringkat

- PDFDokumen17 halamanPDFDeni RiskiBelum ada peringkat

- Nadya Lukita Puspitasari - Perbankan SyariahDokumen154 halamanNadya Lukita Puspitasari - Perbankan Syariah033 Umi AlfilatiifahBelum ada peringkat

- Peran Bank Sentral Dalam Sistem Moneter Islam Di IndonesiaDokumen7 halamanPeran Bank Sentral Dalam Sistem Moneter Islam Di IndonesiaVitri NursaumiBelum ada peringkat

- Null 5Dokumen27 halamanNull 5Nur istianaBelum ada peringkat

- Mini Proposal Struktur ModalDokumen12 halamanMini Proposal Struktur Modalgejayan memanggilBelum ada peringkat

- Reasuransi Dan RetakafulDokumen17 halamanReasuransi Dan RetakafulMildee14Belum ada peringkat

- Skripsi Full RezaDokumen145 halamanSkripsi Full RezaKHOIRUL MAHMUDINBelum ada peringkat

- Mengembangkan Kecakapan IntrapreneurDokumen18 halamanMengembangkan Kecakapan IntrapreneurnoeyBelum ada peringkat

- Contoh Proposal Bisnis PlanDokumen29 halamanContoh Proposal Bisnis Plannafa maulidaBelum ada peringkat

- Vanesza Makalah Tugas Bu WitriDokumen9 halamanVanesza Makalah Tugas Bu Witriharta tahtaBelum ada peringkat

- MAKALAH PERMODALAN PERBANKAN Kel.6Dokumen35 halamanMAKALAH PERMODALAN PERBANKAN Kel.6Aprilia YuqrinaBelum ada peringkat

- Makalah Perilaku KonsumenDokumen8 halamanMakalah Perilaku KonsumenRivo KumowalBelum ada peringkat

- Kelompok 3Dokumen13 halamanKelompok 3KurniaSyukurJ.ZalukhuBelum ada peringkat

- Identifikasi Dan Analisa Risiko Dana PensiunDokumen22 halamanIdentifikasi Dan Analisa Risiko Dana PensiunRiki PhurnamaBelum ada peringkat

- Etika Bisnis Syariah Bank, Koperasi Dan BMT by Dr. Abdullah Fathoni, S.E., M.M.Dokumen469 halamanEtika Bisnis Syariah Bank, Koperasi Dan BMT by Dr. Abdullah Fathoni, S.E., M.M.DarkBelum ada peringkat

- Yunita Rohmatul Laili NewDokumen97 halamanYunita Rohmatul Laili NewGigin MahdaBelum ada peringkat

- MAKALAH Kel 2 PSCDokumen16 halamanMAKALAH Kel 2 PSCyolanda effendyBelum ada peringkat

- Kebijakan Fiskal Pada Awal Pemerintahan IslamDokumen34 halamanKebijakan Fiskal Pada Awal Pemerintahan IslamSupratno Arham0% (1)

- Makalah Exploring Business OpportunitiesDokumen10 halamanMakalah Exploring Business OpportunitiesMelda AndrianiBelum ada peringkat

- Manajemen Permodalan BankDokumen23 halamanManajemen Permodalan BankUdjo Rohimat Thered'devilsBelum ada peringkat

- Pengertian Pembiayaan Dan JenisDokumen3 halamanPengertian Pembiayaan Dan JenisAnnie Satria QuwhBelum ada peringkat

- Persepsi, Kognisi, Dan EmosiDokumen14 halamanPersepsi, Kognisi, Dan EmosiAde RahayuBelum ada peringkat

- Produksi Dalam IslamDokumen22 halamanProduksi Dalam IslamSofa PrameswaraBelum ada peringkat

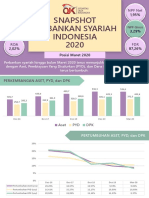

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Kelompok 3 Manajemen PerbankanDokumen24 halamanKelompok 3 Manajemen PerbankanPanda CaseBelum ada peringkat

- Manajemen Pembiayaan Kelompok 1Dokumen11 halamanManajemen Pembiayaan Kelompok 1Iezza VitriyaBelum ada peringkat

- Makalah Analisis KreditDokumen25 halamanMakalah Analisis KreditTommy Bandang Mahesatama86% (7)

- Makalah Perniagaan Yang Dilarang Dalam Islam PDFDokumen13 halamanMakalah Perniagaan Yang Dilarang Dalam Islam PDFA'Kang WahyudinBelum ada peringkat

- KONSEP PENGAWASAN DALAM ISLAM Kelompok 1Dokumen17 halamanKONSEP PENGAWASAN DALAM ISLAM Kelompok 1RastiBelum ada peringkat

- Contoh Jurnal Manajemen PemasaranDokumen11 halamanContoh Jurnal Manajemen PemasaranRini SimbolonBelum ada peringkat

- MPBS Kelompok 1 (Etika Bisnis Dan Etika Pemasaran Secara Syariah)Dokumen17 halamanMPBS Kelompok 1 (Etika Bisnis Dan Etika Pemasaran Secara Syariah)Rahmi FadhlilBelum ada peringkat

- Manajemen StrategiDokumen8 halamanManajemen StrategiMerlinda MusaBelum ada peringkat

- Pengaruh Motivasi Terhadap Kinerja Karyawan Pada Hotel Bumi Harapan TolitoliDokumen78 halamanPengaruh Motivasi Terhadap Kinerja Karyawan Pada Hotel Bumi Harapan TolitoliNurayu Wafit azisyaBelum ada peringkat

- Strategi LazisDokumen112 halamanStrategi LaziscahyonoBelum ada peringkat

- Makalah BISNIS INTERNASIONAL CullenDokumen15 halamanMakalah BISNIS INTERNASIONAL CullenPrima HpBelum ada peringkat

- MAKALAH MULTINATIONAL CAPITAL BUDGETING "Analisis Capital Budgeting Dan Kinerja Keuangan Perusahaan Go Publik Di Bursa Efek Indonesia"Dokumen20 halamanMAKALAH MULTINATIONAL CAPITAL BUDGETING "Analisis Capital Budgeting Dan Kinerja Keuangan Perusahaan Go Publik Di Bursa Efek Indonesia"Tasya ApriliaBelum ada peringkat

- Kelompok 3 Zakat N Wakaf SudanDokumen5 halamanKelompok 3 Zakat N Wakaf SudanIcha HasibuanBelum ada peringkat

- ID Analisis Manajemen Strategis Pada PT SemDokumen9 halamanID Analisis Manajemen Strategis Pada PT SemishlahBelum ada peringkat

- Laporan Magang Kerja Di Bank BTN KC MedanDokumen12 halamanLaporan Magang Kerja Di Bank BTN KC MedanEvrillia SitorusBelum ada peringkat

- 2 - Sinopsis Penelitian KausalitasDokumen8 halaman2 - Sinopsis Penelitian KausalitasAbdaz ZakiriBelum ada peringkat

- Mengenal Manajemen StrategiDokumen40 halamanMengenal Manajemen StrategiFitri KhairunisaBelum ada peringkat

- Makalah Hukum Bisnis Kelompok 5 AsuransiDokumen19 halamanMakalah Hukum Bisnis Kelompok 5 AsuransiAHN REMIXBelum ada peringkat

- Kebijakan Desentralisasi Dan Sentralisasi Terhadap BanjirDokumen4 halamanKebijakan Desentralisasi Dan Sentralisasi Terhadap BanjirClaudia AndrianiBelum ada peringkat

- Makalah Msi 4Dokumen20 halamanMakalah Msi 4Ummul Fajrin BadriaBelum ada peringkat

- Introduction To Microfinance Produk Dan JasaDokumen10 halamanIntroduction To Microfinance Produk Dan JasarinmstraBelum ada peringkat

- Etika Bisnis Pada Entrepreneurship Dalam Konteks Filsafat-Fanji Wijaya PDFDokumen24 halamanEtika Bisnis Pada Entrepreneurship Dalam Konteks Filsafat-Fanji Wijaya PDFFanji WijayaBelum ada peringkat

- Makalah Lembaga MicrofinanceDokumen11 halamanMakalah Lembaga MicrofinanceDea putriBelum ada peringkat

- Makalah Mata Kuliah LKSNBDokumen15 halamanMakalah Mata Kuliah LKSNBMuhammad Utsman HibridziBelum ada peringkat

- Makalah Bu Hilda Produk Bank Syariah-1 PDFDokumen14 halamanMakalah Bu Hilda Produk Bank Syariah-1 PDFAzizah HaddadBelum ada peringkat

- Konsep Pengeluaran Konsumsi AgregatDokumen9 halamanKonsep Pengeluaran Konsumsi AgregatAzizah HaddadBelum ada peringkat

- Bank MuamalatDokumen7 halamanBank MuamalatAzizah HaddadBelum ada peringkat

- Contoh PKM Bidang KewirausahaanDokumen20 halamanContoh PKM Bidang KewirausahaanAzizah HaddadBelum ada peringkat

- Modal Saham LanjutanDokumen15 halamanModal Saham LanjutanAzizah HaddadBelum ada peringkat

- Makalah Akuntansi Keuangan MODAL SAHAM LANJUTANDokumen16 halamanMakalah Akuntansi Keuangan MODAL SAHAM LANJUTANAzizah HaddadBelum ada peringkat