0% menganggap dokumen ini bermanfaat (0 suara)

82 tayangan9 halamanSiklus Pengeluaran dalam Sistem Akuntansi

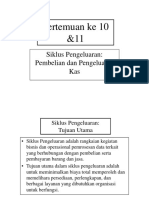

Siklus pembelian (pengeluaran) merupakan rangkaian aktivitas bisnis yang terkait dengan pembelian barang dan jasa, mulai dari permintaan pembelian, pemesanan, penerimaan barang, persetujuan faktur, hingga pembayaran kepada pemasok. Tujuan utamanya adalah untuk mempermudah pertukaran kas dengan pemasok dan memastikan kebutuhan perusahaan terpenuhi. Sistem informasi akuntansi perlu menyediakan informasi keuangan

Diunggah oleh

Candra FeronikaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOC, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

82 tayangan9 halamanSiklus Pengeluaran dalam Sistem Akuntansi

Siklus pembelian (pengeluaran) merupakan rangkaian aktivitas bisnis yang terkait dengan pembelian barang dan jasa, mulai dari permintaan pembelian, pemesanan, penerimaan barang, persetujuan faktur, hingga pembayaran kepada pemasok. Tujuan utamanya adalah untuk mempermudah pertukaran kas dengan pemasok dan memastikan kebutuhan perusahaan terpenuhi. Sistem informasi akuntansi perlu menyediakan informasi keuangan

Diunggah oleh

Candra FeronikaHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOC, PDF, TXT atau baca online di Scribd