Anda mungkin juga menyukai

- ..Penyata Pendapatan PerkongsianDokumen6 halaman..Penyata Pendapatan PerkongsianDahliah Amat DarmawiBelum ada peringkat

- Modul 5 Akaun KawalanDokumen3 halamanModul 5 Akaun KawalanDaniel Tan Kt0% (1)

- Soalan Persamaan PerakaunanDokumen5 halamanSoalan Persamaan PerakaunanPenyahutReformsi100% (1)

- Format Akaun Untung Rugi Bentuk TDokumen2 halamanFormat Akaun Untung Rugi Bentuk TnurkhairulhusnaBelum ada peringkat

- Penyata Kewangan (Pelarasan)Dokumen11 halamanPenyata Kewangan (Pelarasan)pakaunksah78% (18)

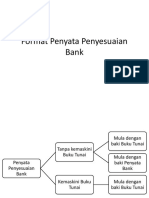

- Format Penyata Penyesuaian BankDokumen9 halamanFormat Penyata Penyesuaian BankTonyStaqBelum ada peringkat

- 2 Pelarasan Buku TunaiDokumen12 halaman2 Pelarasan Buku TunaimfadlyBelum ada peringkat

- Bab 3 Kitaran Perakaunan PDFDokumen54 halamanBab 3 Kitaran Perakaunan PDFAhmad0% (1)

- Imbangan DugaDokumen8 halamanImbangan Dugawass2012Belum ada peringkat

- Modul 10 Analisis Dan Tafsiran PenyataDokumen11 halamanModul 10 Analisis Dan Tafsiran Penyatammariana_muhammad71% (7)

- Kedai Buku dan Alat Tulis Jaga Imbangan Duga Terlaras pada 31 Mac 2015Dokumen2 halamanKedai Buku dan Alat Tulis Jaga Imbangan Duga Terlaras pada 31 Mac 2015Jaga_Sahsiny_10% (1)

- HUTANGLAPUKDANPHRDokumen5 halamanHUTANGLAPUKDANPHRlimkalis50% (2)

- Wang, Bank dan Pendapatan IndividuDokumen64 halamanWang, Bank dan Pendapatan IndividuNoorKhusnatikaMohdHanafiBelum ada peringkat

- Akaun Perdagangan Dan Untung RugiDokumen10 halamanAkaun Perdagangan Dan Untung RugiSubramaniam Perinan100% (1)

- MODUL 12 - Format Belanjawan TunaiDokumen1 halamanMODUL 12 - Format Belanjawan TunaiSiti Nor Suhaidah AzmiBelum ada peringkat

- Nota Penyata Penyesuaian BankDokumen22 halamanNota Penyata Penyesuaian BankSyafika Atikah Ismail100% (2)

- 6 Konsep Dan Prinsip Perakaunan AsasDokumen10 halaman6 Konsep Dan Prinsip Perakaunan AsasIO PSBelum ada peringkat

- Rekod Tak Lengkap AnalisisDokumen9 halamanRekod Tak Lengkap AnalisisApple N' BeeBelum ada peringkat

- Akaun Kawalan (Nota)Dokumen4 halamanAkaun Kawalan (Nota)Allen RodriguezBelum ada peringkat

- Prinsip Akaun BAB 1Dokumen16 halamanPrinsip Akaun BAB 1jimmyhaziminBelum ada peringkat

- Bab 2 - Kesan Persamaan PerakaunanDokumen3 halamanBab 2 - Kesan Persamaan PerakaunanNor Azila Adenan0% (1)

- Bab 5 Pasaran Konsep PasaranDokumen13 halamanBab 5 Pasaran Konsep PasaranFatimah Abdul KhalidBelum ada peringkat

- 10 Cara Meningkatkan KeuntunganDokumen5 halaman10 Cara Meningkatkan KeuntunganRoslee Amir DurahmanBelum ada peringkat

- Modul Prinsip Perakaunan Penyata Kewangan Milikan Tunggal SPM 2014Dokumen10 halamanModul Prinsip Perakaunan Penyata Kewangan Milikan Tunggal SPM 2014Cikgu Faizal80% (5)

- Bab 7 Perakaunan Rekod Tak Lengkap Catatan Tunggal PDFDokumen8 halamanBab 7 Perakaunan Rekod Tak Lengkap Catatan Tunggal PDFAhmadBelum ada peringkat

- Bab 2 - Konsep-Konsep PerakaunanDokumen53 halamanBab 2 - Konsep-Konsep PerakaunanFATIN HAFIZAH MOHAMMAD SUKRI94% (31)

- Latihan Bab 2 Penyata Penyesuaian BankDokumen5 halamanLatihan Bab 2 Penyata Penyesuaian BankApa LahBelum ada peringkat

- Modul Lengkap Soalan DokumenDokumen94 halamanModul Lengkap Soalan Dokumenkannadhass100% (2)

- Kerja Kursus Prinsip PerakaunanDokumen9 halamanKerja Kursus Prinsip PerakaunanTjah XeraBelum ada peringkat

- 6 Lejar PelarasanDokumen5 halaman6 Lejar PelarasanAmirulDaniel SabriBelum ada peringkat

- Profil PerniagaanDokumen22 halamanProfil PerniagaanAidilZamriBelum ada peringkat

- Belanja Hasil Dan Belanja ModalDokumen6 halamanBelanja Hasil Dan Belanja ModalBhutan Chay100% (3)

- Soalan SPM 1993-2006 TopikalDokumen66 halamanSoalan SPM 1993-2006 Topikalahmadfarabi5Belum ada peringkat

- PERAKAUNANDokumen18 halamanPERAKAUNANMohd Muktasim0% (1)

- Nota Nisbah KewanganDokumen5 halamanNota Nisbah KewanganSiti Hadijah0% (1)

- LEJAR (Pelarasan)Dokumen3 halamanLEJAR (Pelarasan)Muhamad NordinBelum ada peringkat

- Kos Serapan - Kos MarginalDokumen38 halamanKos Serapan - Kos MarginalAnita Nits100% (1)

- Maklumat Perakaunan untuk PengurusanDokumen1 halamanMaklumat Perakaunan untuk PengurusanMc Leen100% (3)

- PRINSIP AKAUN Nota Tingkatan 5Dokumen43 halamanPRINSIP AKAUN Nota Tingkatan 5Haza ZAza67% (3)

- Penyata PendapatanDokumen1 halamanPenyata PendapatanViveekdeep Singh50% (2)

- PERKONGSIAN-Format Akaun Pengasingan Untung RugiDokumen2 halamanPERKONGSIAN-Format Akaun Pengasingan Untung RugiEjai Rizal50% (2)

- Lejar Am & KhasDokumen8 halamanLejar Am & KhasNurulAfika100% (1)

- OPTIMIZED COSTINGDokumen29 halamanOPTIMIZED COSTINGHeap Ke XinBelum ada peringkat

- Cara Pemindahan Dari Lejar Ke Imbangan DugaDokumen2 halamanCara Pemindahan Dari Lejar Ke Imbangan Dugas0feaBelum ada peringkat

- Modul 8.2 Pelarasan Akaun NominalDokumen11 halamanModul 8.2 Pelarasan Akaun NominalZuwairi FakhirBelum ada peringkat

- Teknik Menjawab Ekonomi Asas Kertas 2Dokumen26 halamanTeknik Menjawab Ekonomi Asas Kertas 2Bintang KehidupanBelum ada peringkat

- Modul Lengkap Soalan DokumenDokumen89 halamanModul Lengkap Soalan DokumenSubramaniam PerinanBelum ada peringkat

- Bab 7 Perakaunan InventoriDokumen61 halamanBab 7 Perakaunan InventoriSaw Mee Low63% (8)

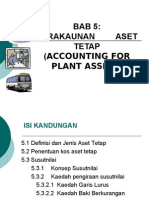

- Bab 5 - Perakaunan Aset TetapDokumen62 halamanBab 5 - Perakaunan Aset TetapFATIN HAFIZAH MOHAMMAD SUKRI95% (22)

- 2 Jurnal AmDokumen13 halaman2 Jurnal AmIO PSBelum ada peringkat

- Penyata Pendapatan KomprehensifDokumen1 halamanPenyata Pendapatan KomprehensifXiaoSAlive100% (2)

- BAB 7 Penyata KewanganDokumen42 halamanBAB 7 Penyata KewanganPravina Ravina100% (1)

- Topik 10 Pengurusan Modal Kerja PDFDokumen47 halamanTopik 10 Pengurusan Modal Kerja PDFsyednajibnadBelum ada peringkat

- Format Penyata KewanganDokumen1 halamanFormat Penyata KewanganLowMFBelum ada peringkat

- Jawapan Modul Aktiviti Pintar Bestari Prinsip Perakaunan Tingkatan 4Dokumen4 halamanJawapan Modul Aktiviti Pintar Bestari Prinsip Perakaunan Tingkatan 4Ezra Nathanael63% (8)

- Materi 3 Bab Xi - Piutang Dagang Dan Piutang WeselDokumen13 halamanMateri 3 Bab Xi - Piutang Dagang Dan Piutang WeselKnrhmaa100% (1)

- MENGELOLA PIUTANGDokumen13 halamanMENGELOLA PIUTANGASRIBelum ada peringkat

- Piutang UsahaDokumen42 halamanPiutang UsahaEko Yuda PrasetyoBelum ada peringkat

- Kelompok 5 - PiutangDokumen40 halamanKelompok 5 - PiutangegiBelum ada peringkat

- untuk Dokumen Sains Tahun 5Dokumen17 halamanuntuk Dokumen Sains Tahun 5mohdsevenBelum ada peringkat

- Wajib JAD-Sesi 1 Jati Diri KoperasiDokumen14 halamanWajib JAD-Sesi 1 Jati Diri KoperasimohdsevenBelum ada peringkat

- Ujian BM Tahun 5Dokumen11 halamanUjian BM Tahun 5Anandaraju SaminathanBelum ada peringkat

- PPK Kota Tinggi TimurDokumen8 halamanPPK Kota Tinggi TimurmohdsevenBelum ada peringkat

- Food Safety Section ADokumen17 halamanFood Safety Section AmohdsevenBelum ada peringkat

- Bab 1 Kewangan PerniagaanDokumen23 halamanBab 1 Kewangan PerniagaanHilman LimBelum ada peringkat

- Minggu 7 PJ 4ab 2.3.2021Dokumen1 halamanMinggu 7 PJ 4ab 2.3.2021mohdsevenBelum ada peringkat

- Isu Gaji Minimum 1,500 5 Strategi Majikan Nak Apply Dalam SyarikatDokumen27 halamanIsu Gaji Minimum 1,500 5 Strategi Majikan Nak Apply Dalam SyarikatmohdsevenBelum ada peringkat

- Ciri-Ciri Kepimpinan PengawasDokumen31 halamanCiri-Ciri Kepimpinan Pengawasazriniadam100% (4)

- Pengurusan Kewangan SukanDokumen29 halamanPengurusan Kewangan SukanmohdsevenBelum ada peringkat

- Bab 6Dokumen19 halamanBab 6Jaya PrakasBelum ada peringkat

- Borang Latihan IntanDokumen7 halamanBorang Latihan IntanmohdsevenBelum ada peringkat

- DNFBDokumen2 halamanDNFBmohdsevenBelum ada peringkat

- Konsep BelanjawanqwertyDokumen87 halamanKonsep BelanjawanqwertymohdsevenBelum ada peringkat