Anda mungkin juga menyukai

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Business Process FundamentalDokumen14 halamanBusiness Process FundamentalyudiBelum ada peringkat

- Resume 3Dokumen9 halamanResume 3aliefah zulqaviaBelum ada peringkat

- General LedgerDokumen15 halamanGeneral LedgerBinti Shofiatul JannahBelum ada peringkat

- Sipi - P10 - G2Dokumen19 halamanSipi - P10 - G2anastasia sondangBelum ada peringkat

- Siklus Buku Besar Dan PelaporanDokumen8 halamanSiklus Buku Besar Dan PelaporanNada GloriaBelum ada peringkat

- MAKALAH SIA General Ledger and Reporting SystemDokumen13 halamanMAKALAH SIA General Ledger and Reporting SystemHandika HeriandyBelum ada peringkat

- Sistem Informasi Akuntansi Bab 16Dokumen18 halamanSistem Informasi Akuntansi Bab 16laviona100% (1)

- SIA Bab 16Dokumen6 halamanSIA Bab 16Arifin100% (3)

- Makalah SIA Juni 2020Dokumen17 halamanMakalah SIA Juni 2020safira izzatul afifahBelum ada peringkat

- Elemen Dan Prosedur SIADokumen10 halamanElemen Dan Prosedur SIADita mahzatiBelum ada peringkat

- Kel 5.docxlaporan KeuanganDokumen22 halamanKel 5.docxlaporan KeuanganMuhammad AsykarullahBelum ada peringkat

- Farhan Nanda Saputra - 43219010005 - Tugas SIA TM 15Dokumen9 halamanFarhan Nanda Saputra - 43219010005 - Tugas SIA TM 15farhan nanda saputraBelum ada peringkat

- Kelompok 2 - SiaDokumen20 halamanKelompok 2 - Siajoannajitmau70Belum ada peringkat

- Makalah Financial AccoutingDokumen28 halamanMakalah Financial AccoutingBudi ErnantoBelum ada peringkat

- Sistem Buku Besar Dan PelaporanDokumen10 halamanSistem Buku Besar Dan PelaporanRian Westerman100% (1)

- Siklus Akuntansi (Siklus Buku Besar Dan Pelaporan)Dokumen19 halamanSiklus Akuntansi (Siklus Buku Besar Dan Pelaporan)Ran HaitaniBelum ada peringkat

- Laporan Penelitian Kelompok 5Dokumen15 halamanLaporan Penelitian Kelompok 5Riri RiskianaBelum ada peringkat

- Presentasi Sistem Buku Besar Dan PelaporanDokumen42 halamanPresentasi Sistem Buku Besar Dan PelaporanBæYu Adi HeroBelum ada peringkat

- Kisi-Kisi UAS 2Dokumen4 halamanKisi-Kisi UAS 2Nugroho YuBelum ada peringkat

- Makalah Sistem Buku Besar Dan PelaporanDokumen22 halamanMakalah Sistem Buku Besar Dan PelaporanRizky Nur Handayani100% (1)

- MakalahDokumen26 halamanMakalahAfifah AlmarwaziahBelum ada peringkat

- Tugas 6 Makalah Sistem Informasi AkuntansiDokumen16 halamanTugas 6 Makalah Sistem Informasi AkuntansiSyaid Saputra100% (1)

- KLPK 3 SIA MnajerialDokumen10 halamanKLPK 3 SIA MnajerialCinthya FehrBelum ada peringkat

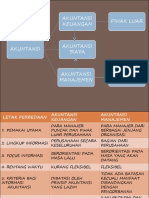

- Akuntansi Sebagai Sistem InformasiDokumen9 halamanAkuntansi Sebagai Sistem InformasichusnaBelum ada peringkat

- Sistem Buku Besar Dan PelaporanDokumen21 halamanSistem Buku Besar Dan PelaporanHusnul HotimahBelum ada peringkat

- K 1642147 Chapter2Dokumen9 halamanK 1642147 Chapter2roniBelum ada peringkat

- Akuntansi Dan LingkungannyaDokumen11 halamanAkuntansi Dan LingkungannyaGudang Skripsi, KTI Dan MakalahBelum ada peringkat

- Makalah Kel6Dokumen24 halamanMakalah Kel6Fathul RizkiyahBelum ada peringkat

- Siklus Buku BesarDokumen9 halamanSiklus Buku BesarNoviar KharismawatiBelum ada peringkat

- Sistem Buku Besar Dan PelaporanDokumen7 halamanSistem Buku Besar Dan PelaporanandreBelum ada peringkat

- C5 - Tugas Ad 1Dokumen6 halamanC5 - Tugas Ad 1Dayu PutriBelum ada peringkat

- Kel 2 SIA SENINDokumen25 halamanKel 2 SIA SENINCiciliaBelum ada peringkat

- Siklus Pelaporan Dan Buku BesarDokumen20 halamanSiklus Pelaporan Dan Buku Besariisrinda19Belum ada peringkat

- Sistem Buku Besar Dan PelaporanDokumen37 halamanSistem Buku Besar Dan Pelaporandiana100% (1)

- Bab IDokumen90 halamanBab Isinarabadi airconindoBelum ada peringkat

- MakalahDokumen18 halamanMakalahKerjaan 2021Belum ada peringkat

- Makalah Akuntansi Keuangan 1Dokumen24 halamanMakalah Akuntansi Keuangan 1luhtu LB100% (1)

- Tugas Kel 1 Akuntansi KeuanganDokumen23 halamanTugas Kel 1 Akuntansi KeuanganDewi SaraswatiBelum ada peringkat

- LATAR BELAKANG SEJARAH AkuntansiDokumen23 halamanLATAR BELAKANG SEJARAH AkuntansiyulipermatasariBelum ada peringkat

- Resume Sistem General LedgerDokumen9 halamanResume Sistem General LedgerLujain Ayu AstutyBelum ada peringkat

- SIA - D - Sistem Buku Besar Dan Pelaporannya - 5Dokumen16 halamanSIA - D - Sistem Buku Besar Dan Pelaporannya - 5Mei BungaBelum ada peringkat

- Laporan Keuangan Dan Sistem Pelaporan ManajemenDokumen12 halamanLaporan Keuangan Dan Sistem Pelaporan Manajemenandi nanaBelum ada peringkat

- Makalah SIMDokumen15 halamanMakalah SIMDoni DinataBelum ada peringkat

- Sim Kelompok 5 (Sistem Informasi Keu)Dokumen15 halamanSim Kelompok 5 (Sistem Informasi Keu)Eka TriwulandariBelum ada peringkat

- Sia Kelompok 5Dokumen12 halamanSia Kelompok 5nurul kamaliBelum ada peringkat

- Dokumen Tanpa JudulDokumen11 halamanDokumen Tanpa JudulSiti Ma'rifah AdangBelum ada peringkat

- MakalahSIM1 Kelompok8 DataProcessingSystem (SIA)Dokumen14 halamanMakalahSIM1 Kelompok8 DataProcessingSystem (SIA)MrdRiyoI-CasterAwayBelum ada peringkat

- Makalah Sia Bab 8Dokumen10 halamanMakalah Sia Bab 8jungkookBelum ada peringkat

- MAKALAHDokumen21 halamanMAKALAHM. Ridha Naufal FaruqBelum ada peringkat

- Tugas 6 Makalah Sistem Informasi AkuntansiDokumen16 halamanTugas 6 Makalah Sistem Informasi AkuntansiSyaid SaputraBelum ada peringkat

- Uts SiaDokumen14 halamanUts SiaSulis Setyaningsih100% (1)

- Kel 2 SIA-Bussines Environment & IntroductionDokumen18 halamanKel 2 SIA-Bussines Environment & IntroductionSelvia ArnaBelum ada peringkat

- Sistem Informasi Berdasarkan Area FungsionalDokumen14 halamanSistem Informasi Berdasarkan Area FungsionalKartikaBelum ada peringkat

- KEL 5-Sistem Buku Besar Dan Pelaporan FixDokumen10 halamanKEL 5-Sistem Buku Besar Dan Pelaporan FixJoshua DawanBelum ada peringkat

- Buku Besar Dan Siklus Pelaporan KeuanganDokumen15 halamanBuku Besar Dan Siklus Pelaporan KeuanganYessi PuspithaBelum ada peringkat

- Soal Dan Tugas e Learning Pertemuan 1 BaruDokumen4 halamanSoal Dan Tugas e Learning Pertemuan 1 Barudewi sekartajiBelum ada peringkat

- Modol Pengantar Akutansi Semester 1Dokumen22 halamanModol Pengantar Akutansi Semester 1eqy farha gunawanBelum ada peringkat

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Bahan PPDokumen2 halamanBahan PPMohammad AlfianBelum ada peringkat

- Penurunan AsetDokumen7 halamanPenurunan AsetIndra PramanaBelum ada peringkat

- Pelaporan Korporat Pertemuan 12 10102014Dokumen111 halamanPelaporan Korporat Pertemuan 12 10102014akredBelum ada peringkat

- Word Contoh Jurnal Pembelian and PenjualDokumen2 halamanWord Contoh Jurnal Pembelian and PenjualMohammad AlfianBelum ada peringkat

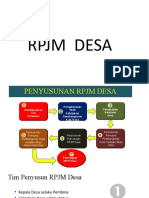

- RPJM DesaDokumen11 halamanRPJM DesaMohammad AlfianBelum ada peringkat

- Pemberitahuan Jadwal Shift Selama Bekerja Dari RumahDokumen2 halamanPemberitahuan Jadwal Shift Selama Bekerja Dari RumahMohammad AlfianBelum ada peringkat

- RPJM DesaDokumen11 halamanRPJM DesaMohammad AlfianBelum ada peringkat

- Bahan PPDokumen2 halamanBahan PPMohammad AlfianBelum ada peringkat

- Bahan Akuntanis BiayaDokumen41 halamanBahan Akuntanis BiayaMohammad AlfianBelum ada peringkat

- Template Proposal Matching Fund Scale Up Bumdes 2021Dokumen18 halamanTemplate Proposal Matching Fund Scale Up Bumdes 2021Mohammad Alfian0% (1)

- Silabus Perpajakan 1 15112016Dokumen6 halamanSilabus Perpajakan 1 15112016DevinaStellaNabighahBelum ada peringkat

- PPAK Undang-Undang Perpajakan Dan Aturan PelaksanaanDokumen64 halamanPPAK Undang-Undang Perpajakan Dan Aturan PelaksanaanMohammad AlfianBelum ada peringkat

- Aps 9 ADokumen77 halamanAps 9 AMohammad AlfianBelum ada peringkat

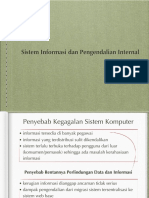

- Sistem Informasi Dan Pengendalian InternalDokumen23 halamanSistem Informasi Dan Pengendalian InternalMohammad AlfianBelum ada peringkat

- CoverpkmpidatoDokumen6 halamanCoverpkmpidatoMohammad AlfianBelum ada peringkat

- Jurnal Perkuliahan Akt. Biaya H&IDokumen6 halamanJurnal Perkuliahan Akt. Biaya H&IMohammad AlfianBelum ada peringkat

- AD ART Mobility Versi Munas III Surabaya Tahun 2020Dokumen9 halamanAD ART Mobility Versi Munas III Surabaya Tahun 2020Mohammad AlfianBelum ada peringkat

- Audir 1322021Dokumen1 halamanAudir 1322021Mohammad AlfianBelum ada peringkat

- Shafa Fuadha - PHB Tegal - PKM-PMDokumen9 halamanShafa Fuadha - PHB Tegal - PKM-PMMohammad AlfianBelum ada peringkat

- Kuliah Analsis Jumat 19-2-2021Dokumen1 halamanKuliah Analsis Jumat 19-2-2021Mohammad AlfianBelum ada peringkat

- Juklakbimkonkeudesa PDFDokumen155 halamanJuklakbimkonkeudesa PDFTsauban Abqorie100% (1)

- Materi Manajemen Dan Akuntansi BiayaDokumen2 halamanMateri Manajemen Dan Akuntansi BiayaMohammad AlfianBelum ada peringkat

- Buku Pintar Dana Desa PDFDokumen125 halamanBuku Pintar Dana Desa PDFWachid Al Qolbi100% (1)

- Jurnal Perkuliahan Perpajakan 2 Kelas A&BDokumen4 halamanJurnal Perkuliahan Perpajakan 2 Kelas A&BMohammad AlfianBelum ada peringkat

- Harga Pokok ProsesDokumen18 halamanHarga Pokok ProsesMohammad AlfianBelum ada peringkat

- Audir 1322021Dokumen1 halamanAudir 1322021Mohammad AlfianBelum ada peringkat

- Modulakuntansikeuangandaerah 150616Dokumen272 halamanModulakuntansikeuangandaerah 150616ningsiBelum ada peringkat

- Joni Modul - Sistem Keuangan Desa - 2016 - PDFDokumen176 halamanJoni Modul - Sistem Keuangan Desa - 2016 - PDFAndreas AryadinataBelum ada peringkat

- Buker - Sistem Keuangan Desa - 2016Dokumen124 halamanBuker - Sistem Keuangan Desa - 2016SetiyantoAEBelum ada peringkat