Anda mungkin juga menyukai

- Kelompok 6 - RPS 2Dokumen16 halamanKelompok 6 - RPS 2xtraordinariBelum ada peringkat

- Analisis Keuangan untuk ManajemenDokumen20 halamanAnalisis Keuangan untuk ManajemenditadarmayantiBelum ada peringkat

- Manajemen Proyek (Percepatan Proyek) Kelompok ViiDokumen15 halamanManajemen Proyek (Percepatan Proyek) Kelompok ViiKoor Sie Rohani Anak Agung Sagung Wulan MaharaniBelum ada peringkat

- Rps Manajemen Biaya 2016 YvonneDokumen5 halamanRps Manajemen Biaya 2016 YvonneArief SatriaBelum ada peringkat

- HK Kel3 PenjualanDokumen11 halamanHK Kel3 PenjualanputriBelum ada peringkat

- Tugas Sistem Informasi Manajemen: Implementasi Telekomunikasi, Internet Dan Teknologi Nirkabel Pada PT.XDokumen12 halamanTugas Sistem Informasi Manajemen: Implementasi Telekomunikasi, Internet Dan Teknologi Nirkabel Pada PT.XNuraini OktavianthieBelum ada peringkat

- Surat Permohonan Dana IDXDokumen2 halamanSurat Permohonan Dana IDXMhd ArjunBelum ada peringkat

- SIA-E-BISNISDokumen10 halamanSIA-E-BISNISulfahbatubaraBelum ada peringkat

- Studi Banding PSMT 2016Dokumen6 halamanStudi Banding PSMT 2016Jose Prima Boang Manalu0% (1)

- Konsumsi Dan Apbn Pert 9Dokumen1 halamanKonsumsi Dan Apbn Pert 9nurhadri azmiBelum ada peringkat

- Komunikasi Dalam OrganisasiDokumen22 halamanKomunikasi Dalam OrganisasiB D4 AKUNTANSI 16Belum ada peringkat

- Buku Pengauditan PDEDokumen204 halamanBuku Pengauditan PDEreliaBelum ada peringkat

- Pengambilan Keputusan Jangka PendekDokumen9 halamanPengambilan Keputusan Jangka PendekICAmellyshaBelum ada peringkat

- OPTIMASI E-COMMERCEDokumen15 halamanOPTIMASI E-COMMERCEAmalia JuaddyBelum ada peringkat

- Kel 1 Resume Konsep BiayaDokumen5 halamanKel 1 Resume Konsep BiayaNoor SyafikahBelum ada peringkat

- Keamanan Penggunaan QRIS BPD Bali untuk Meningkatkan Keepercayaan NasabahDokumen29 halamanKeamanan Penggunaan QRIS BPD Bali untuk Meningkatkan Keepercayaan NasabahdiyahsetiandariBelum ada peringkat

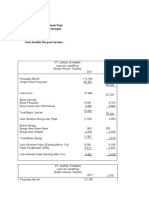

- ANALISIS VARIAN BIAYA PRODUKSI KECAPDokumen28 halamanANALISIS VARIAN BIAYA PRODUKSI KECAPSigidEkoPrawirodihardjoBelum ada peringkat

- Kelompok 6 - Budaya Dan Lingkungan Organisasi Serta Praktik Manajemen Di Lingkungan GlobalDokumen12 halamanKelompok 6 - Budaya Dan Lingkungan Organisasi Serta Praktik Manajemen Di Lingkungan GlobalSie MPC Ni Made Dwi Ratna CahyantiBelum ada peringkat

- SVR-ANNDokumen7 halamanSVR-ANNMuhammad Abdur Rosyid Dakhilullah100% (1)

- Analisis DuPont PT Ganal NyamanDokumen6 halamanAnalisis DuPont PT Ganal NyamanDariansyah pratamaBelum ada peringkat

- Analisis Neraca dan Laba Rugi Industri OtomotifDokumen3 halamanAnalisis Neraca dan Laba Rugi Industri OtomotifImmanuel OlafBelum ada peringkat

- Makalah Infrastruktur Ti Dan Perkembangan TeknologiDokumen13 halamanMakalah Infrastruktur Ti Dan Perkembangan TeknologiTopani RidhotullohBelum ada peringkat

- Kelompok 1 - Sistem Akuntansi Ayat Jurnal BerpasanganDokumen2 halamanKelompok 1 - Sistem Akuntansi Ayat Jurnal BerpasanganHaris BagioBelum ada peringkat

- Aset Tak Berwujud AKM IDokumen15 halamanAset Tak Berwujud AKM Ibela pratiwiBelum ada peringkat

- Menganalisis TransaksiDokumen31 halamanMenganalisis TransaksiDiana DwiBelum ada peringkat

- KOMUNIKASI BISNISDokumen20 halamanKOMUNIKASI BISNISNo LaBelum ada peringkat

- Penyesuaian Piutang Tak Tertagih DD - 396ea942e40Dokumen2 halamanPenyesuaian Piutang Tak Tertagih DD - 396ea942e40Red ArcadesBelum ada peringkat

- MO Pertemuan 5Dokumen3 halamanMO Pertemuan 5maulana malkindyBelum ada peringkat

- DAFTAR PUSTAKADokumen2 halamanDAFTAR PUSTAKALisaBelum ada peringkat

- Manajemen Biaya 1Dokumen6 halamanManajemen Biaya 1FaizaBelum ada peringkat

- Bab 5 Teori InvestasiDokumen14 halamanBab 5 Teori InvestasiAnonymous jnCYr4XABelum ada peringkat

- Penyakit Akibat Kerja Di Pertambangan Serta PaparannyaDokumen12 halamanPenyakit Akibat Kerja Di Pertambangan Serta PaparannyaTalitha Hasna FauziBelum ada peringkat

- Resume Bab 6 Valuation of Inventories Cost Basis ApproachDokumen12 halamanResume Bab 6 Valuation of Inventories Cost Basis ApproachAlissa HanimBelum ada peringkat

- Makalah Makro 2Dokumen6 halamanMakalah Makro 2Nurkholis HasanBelum ada peringkat

- Topik Latihan Capital BDokumen10 halamanTopik Latihan Capital BMery AstiawatiBelum ada peringkat

- UTS Bank dan Lembaga KeuanganDokumen2 halamanUTS Bank dan Lembaga KeuanganRafly PrasetyoBelum ada peringkat

- SI MANAJEMENDokumen11 halamanSI MANAJEMENAinul MillahBelum ada peringkat

- Kelompok 8 Sistem Pengolahan Transaksi KeuanganDokumen14 halamanKelompok 8 Sistem Pengolahan Transaksi KeuanganDiyan pertiwiBelum ada peringkat

- MERANGKUM BUKU KIESO CH 11Dokumen17 halamanMERANGKUM BUKU KIESO CH 11MARBELA PRASTIKABelum ada peringkat

- Biaya LingkunganDokumen12 halamanBiaya LingkunganRem zBelum ada peringkat

- Makalah AkbiDokumen21 halamanMakalah AkbiluluksetyariniBelum ada peringkat

- Revisi-Ppt-Kelompok 8 - CH 15-16 Analisis Perusahaan Dan Analisis Tehnikal - ManvesDokumen63 halamanRevisi-Ppt-Kelompok 8 - CH 15-16 Analisis Perusahaan Dan Analisis Tehnikal - Manvesayub muslihBelum ada peringkat

- PKL STAN Bidang Penerimaan dan PenagihanDokumen1 halamanPKL STAN Bidang Penerimaan dan PenagihanJohn Taqun0% (1)

- Analisis Laporan Keuangan Korporasi Dan UmkmDokumen33 halamanAnalisis Laporan Keuangan Korporasi Dan UmkmTri RohmaBelum ada peringkat

- Jenis Pasar Keuangan dan Faktor Penentu Suku BungaDokumen16 halamanJenis Pasar Keuangan dan Faktor Penentu Suku BungaNtp100% (1)

- Ilovepdf e BisnisDokumen129 halamanIlovepdf e Bisnisfiras akbarBelum ada peringkat

- Soal Latihan Jurnal KhususDokumen2 halamanSoal Latihan Jurnal KhususLisme Sibarani100% (1)

- Nama-Nama Akun Dalam AkuntansiDokumen2 halamanNama-Nama Akun Dalam AkuntansiReky Wiryanto Bongso80% (5)

- Manajemen Strategik ApotekDokumen18 halamanManajemen Strategik ApotekKarina ErliantiBelum ada peringkat

- DOKUMEN SISTEMDokumen2 halamanDOKUMEN SISTEMYunita Fei FangBelum ada peringkat

- ACCOUNTANT IN SDGs 2045: CLIMATE BUDGET TAGGINGDokumen19 halamanACCOUNTANT IN SDGs 2045: CLIMATE BUDGET TAGGINGirsaBelum ada peringkat

- TITIK IMPASDokumen4 halamanTITIK IMPASFani TiffanyBelum ada peringkat

- Conceptual Framework SAKDokumen8 halamanConceptual Framework SAKRifqi Dhiyaul HaqBelum ada peringkat

- Desain E-Business1610260734Dokumen25 halamanDesain E-Business1610260734aku_ratnaBelum ada peringkat

- UTS TEORI AKUNTANSI.1 2023 SevenDokumen5 halamanUTS TEORI AKUNTANSI.1 2023 SevenAnto ChandraBelum ada peringkat

- Makalah SIA Penerapan Enterprise Resources Planning (ERP) Dan Keterkaitannya Dengan Sistem Informasi Akuntansi (SIA)Dokumen17 halamanMakalah SIA Penerapan Enterprise Resources Planning (ERP) Dan Keterkaitannya Dengan Sistem Informasi Akuntansi (SIA)Versi ViralBelum ada peringkat

- Tax Manajemen Pajak InternasionalDokumen25 halamanTax Manajemen Pajak InternasionalEllatifsa SalsabilaBelum ada peringkat

- Studi Kasus Proses Bisnis Kemacetan Depan UIN JakartaDokumen18 halamanStudi Kasus Proses Bisnis Kemacetan Depan UIN JakartaSulthan M RaihanBelum ada peringkat

- Artikel Analisis Anggaran Fleksibel Dan KinerjaDokumen10 halamanArtikel Analisis Anggaran Fleksibel Dan KinerjaLia ZaharaBelum ada peringkat

- Tugas 2 Manajemen Keuangan - Kelompok 5Dokumen11 halamanTugas 2 Manajemen Keuangan - Kelompok 5xtraordinariBelum ada peringkat

- ANALISIS KINERJADokumen11 halamanANALISIS KINERJAxtraordinariBelum ada peringkat

- Kuliah Umum AkuntansiDokumen1 halamanKuliah Umum AkuntansixtraordinariBelum ada peringkat

- Komunikasi TertulisDokumen2 halamanKomunikasi TertulisxtraordinariBelum ada peringkat

- Kelompok 4 - Masalah PenelitianDokumen8 halamanKelompok 4 - Masalah PenelitianxtraordinariBelum ada peringkat

- Karya Tulis Ilmiah Ekobis SDH DGN SaranDokumen21 halamanKarya Tulis Ilmiah Ekobis SDH DGN SaranxtraordinariBelum ada peringkat

- Harga SembakoDokumen21 halamanHarga SembakoxtraordinariBelum ada peringkat

- Kelompok 2 - RPS 1 - Review Artikel Bidang KeuanganDokumen4 halamanKelompok 2 - RPS 1 - Review Artikel Bidang KeuanganxtraordinariBelum ada peringkat

- Komunikasi TertulisDokumen2 halamanKomunikasi TertulisxtraordinariBelum ada peringkat

- Kelompok 2 - Jenis-Jenis PenelitianDokumen11 halamanKelompok 2 - Jenis-Jenis PenelitianxtraordinariBelum ada peringkat

- Kelompok 2 Aspek Keperilakuan Pada Pengendalian Keuangan 1 PDFDokumen12 halamanKelompok 2 Aspek Keperilakuan Pada Pengendalian Keuangan 1 PDFxtraordinariBelum ada peringkat

- Metode Populasi dan SampelDokumen18 halamanMetode Populasi dan SampelxtraordinariBelum ada peringkat

- Kelompok 2 - Aspek Keperilakuan Pada Perspektif AkuntansiDokumen15 halamanKelompok 2 - Aspek Keperilakuan Pada Perspektif AkuntansiGusi Putu Pratita IndiraBelum ada peringkat

- Pengauditan IIDokumen16 halamanPengauditan IIxtraordinariBelum ada peringkat

- Metode Penelitian AkuntansiDokumen8 halamanMetode Penelitian AkuntansixtraordinariBelum ada peringkat

- Kelompok 5 - Kajian Pustaka Dan Hipotesis-1Dokumen10 halamanKelompok 5 - Kajian Pustaka Dan Hipotesis-1xtraordinariBelum ada peringkat

- Kelompok 1 - Ruang Lingkup Akuntansi KeperilakuanDokumen5 halamanKelompok 1 - Ruang Lingkup Akuntansi KeperilakuanxtraordinariBelum ada peringkat

- Perencanaan AuditDokumen22 halamanPerencanaan AuditxtraordinariBelum ada peringkat

- Kelompok 1 - Jenis-Jenis PenelitianDokumen9 halamanKelompok 1 - Jenis-Jenis PenelitianGusi Putu Pratita IndiraBelum ada peringkat

- Kelompok 5 RMK RPS 1 Dan 2 Metodologi Penelitian D3 PDFDokumen14 halamanKelompok 5 RMK RPS 1 Dan 2 Metodologi Penelitian D3 PDFxtraordinariBelum ada peringkat

- Kelompok 6 - Rps 4Dokumen13 halamanKelompok 6 - Rps 4xtraordinariBelum ada peringkat

- SISTEM INFORMASI AKUNTANSIDokumen21 halamanSISTEM INFORMASI AKUNTANSIxtraordinariBelum ada peringkat

- Kelompok 5 RMK RPS 1 Dan 2 Metodologi Penelitian D3 PDFDokumen14 halamanKelompok 5 RMK RPS 1 Dan 2 Metodologi Penelitian D3 PDFxtraordinariBelum ada peringkat

- Kelompok 1Dokumen3 halamanKelompok 1xtraordinariBelum ada peringkat

- Daftar Paket Rehab Jalan SMBR DauDokumen4 halamanDaftar Paket Rehab Jalan SMBR DauxtraordinariBelum ada peringkat

- Paket TenderDokumen1 halamanPaket TenderxtraordinariBelum ada peringkat

- Daftar Nama Kelompok Pengauuditan IIDokumen3 halamanDaftar Nama Kelompok Pengauuditan IIxtraordinariBelum ada peringkat

- VP Presen MpaDokumen3 halamanVP Presen MpaxtraordinariBelum ada peringkat

- RTM Dan Penilaian MPA Juli 2021Dokumen2 halamanRTM Dan Penilaian MPA Juli 2021xtraordinariBelum ada peringkat

- DAFTAR PESERTADokumen2 halamanDAFTAR PESERTAxtraordinariBelum ada peringkat

- Metodologi Penelitian AkuntansiDokumen6 halamanMetodologi Penelitian AkuntansixtraordinariBelum ada peringkat