Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- RMK - Pengauditan Mempertimbangkan Risiko Kecurangan - Kelompok 13Dokumen6 halamanRMK - Pengauditan Mempertimbangkan Risiko Kecurangan - Kelompok 13Ni Putu Muspita Sari MuspitaBelum ada peringkat

- Makalah Forensik Bab 9Dokumen12 halamanMakalah Forensik Bab 9UsoliaBelum ada peringkat

- Praktik Audit Dan Pde SapDokumen7 halamanPraktik Audit Dan Pde SapLutfi MaulanaBelum ada peringkat

- AUDITINGDokumen3 halamanAUDITINGRezqi PutriBelum ada peringkat

- Makalah Penyalahgunaan Aset FinishDokumen26 halamanMakalah Penyalahgunaan Aset FinishDiana M100% (1)

- Rangkuman Materi Bab 9Dokumen10 halamanRangkuman Materi Bab 9GIYA VITYA NINGSIHBelum ada peringkat

- Modul 05 Teknik Penipuan Dan Penyalahgunaan KomputerDokumen20 halamanModul 05 Teknik Penipuan Dan Penyalahgunaan KomputerMuhammad Satria Mulya100% (1)

- Makalah Fraud FullDokumen20 halamanMakalah Fraud FullShelvy SilviaBelum ada peringkat

- Resume Bab 6 AuditDokumen9 halamanResume Bab 6 AuditERIKA SRI YULIANABelum ada peringkat

- Auditing KecuranganDokumen25 halamanAuditing KecuranganDhea AfrianaBelum ada peringkat

- FraudDokumen15 halamanFraudSusi IndriyaniBelum ada peringkat

- Forensic & Investigated AccountingDokumen12 halamanForensic & Investigated AccountingDian Juweni PutriBelum ada peringkat

- DANI USMAR - AUDIT1 - Selasa - 6 - 9.30 - Dani UsmarDokumen18 halamanDANI USMAR - AUDIT1 - Selasa - 6 - 9.30 - Dani UsmarNovi YuliantiBelum ada peringkat

- Audit KecuranganDokumen14 halamanAudit KecuranganireneBelum ada peringkat

- Comptronix CorpDokumen18 halamanComptronix CorpKurnia Sandi PratamaBelum ada peringkat

- Kelompok 5 - Tugas7 - RMK Bab 25,26Dokumen33 halamanKelompok 5 - Tugas7 - RMK Bab 25,26atjahakarBelum ada peringkat

- Tugas Elsa Tri Saswita 180420024Dokumen3 halamanTugas Elsa Tri Saswita 180420024Marda YopiBelum ada peringkat

- Kasus Comptronix CorporationDokumen4 halamanKasus Comptronix CorporationAjeng Triyana100% (2)

- Tugas 3 Fraud Dan Contoh Kasus FraudDokumen8 halamanTugas 3 Fraud Dan Contoh Kasus FraudKang Mas HurieyBelum ada peringkat

- Auditing FraudDokumen20 halamanAuditing Fraudteltin amelia latupeirissaBelum ada peringkat

- Audit Kecurangan 7Dokumen9 halamanAudit Kecurangan 7Septiano GandhiBelum ada peringkat

- Comptronix CorpDokumen13 halamanComptronix CorpKurnia Sandi PratamaBelum ada peringkat

- Tujuan Dan Tanggungjawab AuditorDokumen5 halamanTujuan Dan Tanggungjawab AuditorRina Nur AmalinaBelum ada peringkat

- Kecurangan KaryawanDokumen19 halamanKecurangan KaryawanKeyzaBelum ada peringkat

- FraudDokumen14 halamanFraudHanief AmrullahBelum ada peringkat

- Resume Pemeriksaan Akuntansi - Audit KecuranganDokumen6 halamanResume Pemeriksaan Akuntansi - Audit KecuranganJosep NathanialBelum ada peringkat

- Cara Efektif Mendeteksi KecuranganDokumen4 halamanCara Efektif Mendeteksi Kecuranganbadrut dconsultingbcBelum ada peringkat

- Chapter 11 Fraud AuditingDokumen5 halamanChapter 11 Fraud AuditingChristina IndrawatiBelum ada peringkat

- Makalah Kecurangan LKDokumen11 halamanMakalah Kecurangan LKAsniaBelum ada peringkat

- Resume Audit 1 Chapter 10Dokumen8 halamanResume Audit 1 Chapter 10Dwiki TegarBelum ada peringkat

- FRAUDDokumen6 halamanFRAUDCanasia VanderaBelum ada peringkat

- Pemrosesan Transaksi Dan Pengendalian InternalDokumen34 halamanPemrosesan Transaksi Dan Pengendalian InternalDewBelum ada peringkat

- GCG N Kecurangan (Fraud)Dokumen20 halamanGCG N Kecurangan (Fraud)Ravi ArdoBelum ada peringkat

- RMK Audit KecuranganDokumen5 halamanRMK Audit KecuranganLeni JanarkoBelum ada peringkat

- Fraud Dan Contoh Kasus FraudDokumen8 halamanFraud Dan Contoh Kasus FraudRii Edo SalBelum ada peringkat

- Kelompok 1 - Current IssuesDokumen19 halamanKelompok 1 - Current IssuesThareq IlhamiBelum ada peringkat

- Rangkuman Program AuditDokumen3 halamanRangkuman Program AuditbbcBelum ada peringkat

- Ribka Lia Bevalia - 201950216 - Tugas Week 5Dokumen4 halamanRibka Lia Bevalia - 201950216 - Tugas Week 5Ribka Lia BevaliaBelum ada peringkat

- Makalah Fraud AuditingDokumen7 halamanMakalah Fraud AuditingPia L. ElikaBelum ada peringkat

- Makalah Kelompok 13 Pertimbangan Risiko KecuranganDokumen14 halamanMakalah Kelompok 13 Pertimbangan Risiko KecurangandionirtaBelum ada peringkat

- UTS Audit Forensik Rachmat Yusuf KW.Dokumen9 halamanUTS Audit Forensik Rachmat Yusuf KW.Dina PutriBelum ada peringkat

- Makalah Akuntansi ForensikDokumen30 halamanMakalah Akuntansi ForensikangelinaBelum ada peringkat

- Kasus Kecurangan Sistem Informasi AkuntansiDokumen8 halamanKasus Kecurangan Sistem Informasi Akuntansiirna100% (3)

- Tugas TM 12 AFAIDokumen6 halamanTugas TM 12 AFAINurBelum ada peringkat

- Acct6174-Ln6Dokumen34 halamanAcct6174-Ln6elskanjbtBelum ada peringkat

- Fraud TerjemahanDokumen34 halamanFraud TerjemahanAnnisa Nurul AzizahBelum ada peringkat

- Chapter 4 Nyt - En.idDokumen50 halamanChapter 4 Nyt - En.idNoviBelum ada peringkat

- RMK07 - AUDIT - Akuntansi A3 2020 - 2062131 - Muchammad Ridlo MarzuqiDokumen3 halamanRMK07 - AUDIT - Akuntansi A3 2020 - 2062131 - Muchammad Ridlo MarzuqiMuchammad Ridlo MarzuqiBelum ada peringkat

- AUDIT Bab 6Dokumen4 halamanAUDIT Bab 6FahrizArista0% (1)

- Kelompok 2 - Cash Plunder Skimming and Cash LarcenyDokumen25 halamanKelompok 2 - Cash Plunder Skimming and Cash Larcenyarnitiar100% (1)

- Kel.5Dokumen15 halamanKel.5Alvin SyahrinaBelum ada peringkat

- Deteksi Fraud Dan PencegahannyaDokumen10 halamanDeteksi Fraud Dan PencegahannyaUnzilatul DhilahBelum ada peringkat

- Bab 11 Financial Statement FraudDokumen8 halamanBab 11 Financial Statement FraudYiska NandaBelum ada peringkat

- Topic 6 - Class B - Group 7Dokumen10 halamanTopic 6 - Class B - Group 7GIlang WicaksonoBelum ada peringkat

- Audit KecuranganDokumen15 halamanAudit KecuranganasuasuBelum ada peringkat

- Audit FraudDokumen5 halamanAudit FraudnunrulBelum ada peringkat

- Modul 05 Teknik Penipuan Dan Penyalahgunaan KomputerDokumen20 halamanModul 05 Teknik Penipuan Dan Penyalahgunaan KomputerAsep Muhammad JamaludinBelum ada peringkat

- Fraud Bab 12Dokumen81 halamanFraud Bab 12DheaBelum ada peringkat

- Tugas 2 Tanggung Jawab Auditor - Saskia Indriani - 55522110002Dokumen5 halamanTugas 2 Tanggung Jawab Auditor - Saskia Indriani - 55522110002Muhammad FarisBelum ada peringkat

- Studi Kasus PancasilaDokumen3 halamanStudi Kasus Pancasilaria ainun rozikaBelum ada peringkat

- Ruqyah SyariDokumen3 halamanRuqyah Syariria ainun rozikaBelum ada peringkat

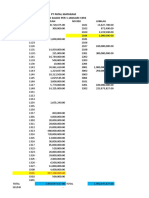

- Template Laporan PT Patal Mataram2Dokumen28 halamanTemplate Laporan PT Patal Mataram2Ferninda Susanti75% (4)

- Latihan Bab 5 AKL 2Dokumen1 halamanLatihan Bab 5 AKL 2ria ainun rozikaBelum ada peringkat

- Kasus Chapter 8Dokumen7 halamanKasus Chapter 8ria ainun rozikaBelum ada peringkat

- Soal Latihan KelompokDokumen2 halamanSoal Latihan KelompokAnushkians IndonesiaBelum ada peringkat

- 16-Desain Organisasi KOntemporerDokumen2 halaman16-Desain Organisasi KOntemporerria ainun rozikaBelum ada peringkat

- Soal Jawab AKLDokumen14 halamanSoal Jawab AKLPutri Sari61% (49)

- GovernanceDokumen5 halamanGovernanceria ainun rozikaBelum ada peringkat

- Case 1-5 Audit InternalDokumen3 halamanCase 1-5 Audit Internalria ainun rozikaBelum ada peringkat

- Investasi Pada Instrumen EkuitasDokumen20 halamanInvestasi Pada Instrumen Ekuitasria ainun rozikaBelum ada peringkat

- Bab 7Dokumen8 halamanBab 7ria ainun rozikaBelum ada peringkat

- Management RiskDokumen6 halamanManagement Riskria ainun rozikaBelum ada peringkat

- AKBIDokumen6 halamanAKBIria ainun rozikaBelum ada peringkat

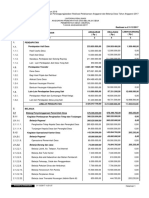

- 02.lampiran 1-Realisasi-Anggaran-Desa-per-Kegiatan-2017Dokumen5 halaman02.lampiran 1-Realisasi-Anggaran-Desa-per-Kegiatan-2017ria ainun rozikaBelum ada peringkat

- Analisis SensitivitasDokumen1 halamanAnalisis Sensitivitasria ainun rozikaBelum ada peringkat

- Studi KritisDokumen6 halamanStudi Kritisria ainun rozika0% (1)

- Audit Atas Pengendalian Internal Menurut Section 404 DanDokumen10 halamanAudit Atas Pengendalian Internal Menurut Section 404 Danria ainun rozikaBelum ada peringkat

- 1-5 Audit InternalDokumen2 halaman1-5 Audit Internalria ainun rozikaBelum ada peringkat

- Audit Atas Pengendalian Internal Menurut Section 404 DanDokumen10 halamanAudit Atas Pengendalian Internal Menurut Section 404 Danria ainun rozikaBelum ada peringkat

- Pendanaan PerusahaanDokumen10 halamanPendanaan Perusahaanria ainun rozikaBelum ada peringkat

- DocxDokumen8 halamanDocxria ainun rozikaBelum ada peringkat

- Tataran Semiotika Teori AkuntansiDokumen2 halamanTataran Semiotika Teori Akuntansiria ainun rozikaBelum ada peringkat