Anda mungkin juga menyukai

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- 5 - Bab 7 Financial Reporting & Changing FeeDokumen11 halaman5 - Bab 7 Financial Reporting & Changing Feeranni94Belum ada peringkat

- Berdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesDari EverandBerdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesBelum ada peringkat

- Bab 7 AiDokumen13 halamanBab 7 Aiirwan_syah09Belum ada peringkat

- Strategi Memenangkan Perdagangan Opsi Biner: Rahasia Sederhana Menghasilkan Uang Dari Perdagangan Opsi BinerDari EverandStrategi Memenangkan Perdagangan Opsi Biner: Rahasia Sederhana Menghasilkan Uang Dari Perdagangan Opsi BinerPenilaian: 2 dari 5 bintang2/5 (1)

- AKUNTANSI INFLASIDokumen16 halamanAKUNTANSI INFLASIYusuf Abu GibranBelum ada peringkat

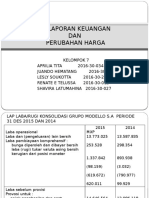

- Laporan Keuangan Dan Perubahan HargaDokumen6 halamanLaporan Keuangan Dan Perubahan HargaReza AfrisalBelum ada peringkat

- Akuntansi InflasiDokumen9 halamanAkuntansi InflasigekekaBelum ada peringkat

- Bab 7 Pelaporan Keuangan Dan Perubahan HargaDokumen47 halamanBab 7 Pelaporan Keuangan Dan Perubahan HargaSuka EsihBelum ada peringkat

- Akuntansi Perubahan HargaDokumen18 halamanAkuntansi Perubahan HargaMhd RahmanBelum ada peringkat

- PELAPORAN KEUANGAN DAN PERUBAHAN HARGADokumen21 halamanPELAPORAN KEUANGAN DAN PERUBAHAN HARGAMuhammad DepriBelum ada peringkat

- 11 Akuntansi Inflasi PDFDokumen16 halaman11 Akuntansi Inflasi PDFMuhammad FadliBelum ada peringkat

- PELAPORAN KEUANGAN DAN PERUBAHAN HARGADokumen21 halamanPELAPORAN KEUANGAN DAN PERUBAHAN HARGAChloe ZoeBelum ada peringkat

- Akuntansi Perubahan HargaDokumen26 halamanAkuntansi Perubahan HargaMaulidya Dinda NurfiqriBelum ada peringkat

- Akuntansi Inflasi dan Standar Pelaporan InternasionalDokumen4 halamanAkuntansi Inflasi dan Standar Pelaporan InternasionalAprilia Sekar AsihBelum ada peringkat

- RESUME Financial Reporting and Changing PriceDokumen4 halamanRESUME Financial Reporting and Changing PriceYusuf Abu GibranBelum ada peringkat

- PELAPORAN HARGA DAN PERUBAHANDokumen19 halamanPELAPORAN HARGA DAN PERUBAHANErma Wulan SariBelum ada peringkat

- PELAPORAN KEUANGAN DAN PERUBAHAN HARGADokumen21 halamanPELAPORAN KEUANGAN DAN PERUBAHAN HARGAdahliaBelum ada peringkat

- Teori Akuntansi Bab 14 Akuntansi Untuk Perubahan Harga Dan InflasiDokumen14 halamanTeori Akuntansi Bab 14 Akuntansi Untuk Perubahan Harga Dan InflasiCeria Putri Sukaji50% (2)

- SEMINAR PERUBAHAN HARGADokumen21 halamanSEMINAR PERUBAHAN HARGAFera AndrianiBelum ada peringkat

- Bab 7 Pelporan Keuangan Dan Perubahan HargaDokumen24 halamanBab 7 Pelporan Keuangan Dan Perubahan Harganailil wahidahBelum ada peringkat

- Akuntansi InternasionalDokumen23 halamanAkuntansi InternasionalNadya WattimuryBelum ada peringkat

- Bab 7 Pelaporan Keuangan Dan PerubahanDokumen5 halamanBab 7 Pelaporan Keuangan Dan Perubahanupik kacikBelum ada peringkat

- Akuntansi InflasiDokumen6 halamanAkuntansi InflasiChaerina SeptiaBelum ada peringkat

- Akuntansi Inflasi dan Perubahan HargaDokumen10 halamanAkuntansi Inflasi dan Perubahan HargaSinTiia 'sisca' MaraNdaBelum ada peringkat

- Pelaporan Keuangan Dan Perubahan HargaDokumen4 halamanPelaporan Keuangan Dan Perubahan HargaLeviBelum ada peringkat

- Ta Bab 12Dokumen15 halamanTa Bab 12FRANSISCABelum ada peringkat

- Laporan Keuangan dan Perubahan HargaDokumen12 halamanLaporan Keuangan dan Perubahan Hargaakhmad f RoziBelum ada peringkat

- Akuntansi InternasionalDokumen5 halamanAkuntansi InternasionalTimothy Edwards100% (1)

- BAB 14 Teori AkuntansiDokumen11 halamanBAB 14 Teori AkuntansiMuhammad akhiBelum ada peringkat

- Chapter 7 & 8Dokumen23 halamanChapter 7 & 8Agista Ayu AksariBelum ada peringkat

- Akuntansi Perubahan HargaDokumen17 halamanAkuntansi Perubahan HargaZidan JihanBelum ada peringkat

- RMK Tak Sap 13Dokumen10 halamanRMK Tak Sap 13Ria FitrianiBelum ada peringkat

- ANALISIS LAPORAN KEUANGANDokumen3 halamanANALISIS LAPORAN KEUANGANFadilah Akbar SantosoBelum ada peringkat

- Kelompok 1 - RMK 5Dokumen6 halamanKelompok 1 - RMK 5Lorentz KristantoBelum ada peringkat

- PELAPORAN KEUANGAN DAN PERUBAHAN HARGADokumen19 halamanPELAPORAN KEUANGAN DAN PERUBAHAN HARGAJangan GangguBelum ada peringkat

- AKUNTANSI HYPERINFLASIDokumen7 halamanAKUNTANSI HYPERINFLASIAphine CurlyBelum ada peringkat

- Makalah Akuntansi Untuk Perubahan HargaDokumen17 halamanMakalah Akuntansi Untuk Perubahan HargaUTAMI MARDLOTILLAH -Belum ada peringkat

- Akuntansi Inflasi Dan Perubahan HargaDokumen10 halamanAkuntansi Inflasi Dan Perubahan HargaNi Made Ayu Nirmalasari Putri ErawanBelum ada peringkat

- Makalah Akuntansi Untuk Perubahan HargaDokumen16 halamanMakalah Akuntansi Untuk Perubahan HargaUTAMI MARDLOTILLAH -Belum ada peringkat

- Kel 7Dokumen16 halamanKel 7Nova RamanatafBelum ada peringkat

- Kelompok 1 (Akuntansi Perubahan Harga) - 1Dokumen33 halamanKelompok 1 (Akuntansi Perubahan Harga) - 1Jessy KadimunBelum ada peringkat

- Makalah Teori Akuntansi Bab24Dokumen4 halamanMakalah Teori Akuntansi Bab24hendrikus riantoChannellBelum ada peringkat

- Bab 7 (Pelaporan Keuangan Dan Perubahan Harga)Dokumen17 halamanBab 7 (Pelaporan Keuangan Dan Perubahan Harga)dandi simanjorangBelum ada peringkat

- Chapter 5 Historical CostDokumen25 halamanChapter 5 Historical CostCitraBelum ada peringkat

- IASBDokumen10 halamanIASBSarah SiregarBelum ada peringkat

- Akuntansi Inflasi Dan Perubahan HargaDokumen10 halamanAkuntansi Inflasi Dan Perubahan HargaAstriayuBelum ada peringkat

- Pertemuan Ke - 8 - Perubahan Harga-1Dokumen10 halamanPertemuan Ke - 8 - Perubahan Harga-1Pradita Yudi Risti AndiniBelum ada peringkat

- Makalah Akuntansi InternasionalDokumen29 halamanMakalah Akuntansi InternasionalsuprianiBelum ada peringkat

- RMK Teori AkuntansiDokumen10 halamanRMK Teori AkuntansiSilfina MuksinBelum ada peringkat

- Modul Teori Akuntansi (TM13)Dokumen12 halamanModul Teori Akuntansi (TM13)Yogi KinanBelum ada peringkat

- Tugas Ai Ke-8 - KLP B - Kelas A - 2019Dokumen22 halamanTugas Ai Ke-8 - KLP B - Kelas A - 2019Lilis SugandaBelum ada peringkat

- Akuntansi Untuk Perubahan HargaDokumen26 halamanAkuntansi Untuk Perubahan HargaAnnisa Ayu RamadanyBelum ada peringkat

- Jawaban Diskusi Inisiasi I Pengantar Ekonomi MakroDokumen3 halamanJawaban Diskusi Inisiasi I Pengantar Ekonomi MakroNathalia CarlaBelum ada peringkat

- Akin Bab 7Dokumen32 halamanAkin Bab 7Rifda Maulida RahmawatiBelum ada peringkat

- Akuntansi Internasional 02Dokumen6 halamanAkuntansi Internasional 02Nursafitri RahimBelum ada peringkat

- Laba KomprehensifDokumen7 halamanLaba KomprehensifdiahnurlailiBelum ada peringkat

- INFLASI DAN PELAPORANDokumen10 halamanINFLASI DAN PELAPORANPandhuDewantoBelum ada peringkat

- TEORI AKUNTANSI HARGADokumen29 halamanTEORI AKUNTANSI HARGARazuki RidwanBelum ada peringkat

- Akuntansi Perubahan HargaDokumen12 halamanAkuntansi Perubahan HargaLusiBelum ada peringkat

- Kelompok 3 - WPLNDokumen17 halamanKelompok 3 - WPLNraismida tarumayaBelum ada peringkat

- Kelompok 3 - Tax Haven CountryDokumen10 halamanKelompok 3 - Tax Haven Countryraismida tarumayaBelum ada peringkat

- KLP 6 - Perubahan HargaDokumen17 halamanKLP 6 - Perubahan Hargaraismida tarumayaBelum ada peringkat

- KLP 6 - Perubahan HargaDokumen17 halamanKLP 6 - Perubahan Hargaraismida tarumayaBelum ada peringkat

- Tugas Resume 8 - Konsep HutangDokumen3 halamanTugas Resume 8 - Konsep Hutangraismida tarumayaBelum ada peringkat

- Kelompok 1 - Hubungan Negara Dan Warga NegaraDokumen9 halamanKelompok 1 - Hubungan Negara Dan Warga Negararaismida tarumayaBelum ada peringkat

- Kelompok 4 Mengidentifikasi Segmen Dan Target PasarDokumen15 halamanKelompok 4 Mengidentifikasi Segmen Dan Target Pasarraismida tarumayaBelum ada peringkat

- Kelompok 4 Menghadapi PersainganDokumen16 halamanKelompok 4 Menghadapi Persainganraismida tarumayaBelum ada peringkat

- KELOMPOK 4 Menentykan Strategi ProdukDokumen18 halamanKELOMPOK 4 Menentykan Strategi Produkraismida tarumayaBelum ada peringkat

- Implementasi Wawasan Nusantara - Berliani Ilmi (B.241.21.00018) & Raismida Tarumaya (B.241.22.0005)Dokumen6 halamanImplementasi Wawasan Nusantara - Berliani Ilmi (B.241.21.00018) & Raismida Tarumaya (B.241.22.0005)raismida tarumayaBelum ada peringkat