Anda mungkin juga menyukai

- AKUNTANSI SEBAGAI SISTEM INFORMASIDokumen16 halamanAKUNTANSI SEBAGAI SISTEM INFORMASIlis andresunarkoBelum ada peringkat

- RPP - Akuntansi Keuangan KD 3-18Dokumen6 halamanRPP - Akuntansi Keuangan KD 3-18slamet romadhonBelum ada peringkat

- Administrasi Pajak 12Dokumen39 halamanAdministrasi Pajak 12Hermino SuekBelum ada peringkat

- RPP Perbankan Dasar - KD 9 - 2020Dokumen3 halamanRPP Perbankan Dasar - KD 9 - 2020SieassebhKhochaakgDherEzzpeector'sBelum ada peringkat

- Modul Ajar Akuntansi Proses Bisnis Di Bidang AkuntansiDokumen51 halamanModul Ajar Akuntansi Proses Bisnis Di Bidang AkuntansiSHIZA MUHAROMBelum ada peringkat

- RPP Akuntansi UtangDokumen1 halamanRPP Akuntansi UtangAam AmarullohBelum ada peringkat

- AKUNTANSIDokumen13 halamanAKUNTANSINurul FitriyahBelum ada peringkat

- RPP Rekonsiliasi Bank Kelas XiDokumen5 halamanRPP Rekonsiliasi Bank Kelas XiImam HakimBelum ada peringkat

- LKPD Xii Eko KD.3.4Dokumen6 halamanLKPD Xii Eko KD.3.4KasmawatI RonyBelum ada peringkat

- SILABUS AKUNTANSI KEUANGAN SMKDokumen25 halamanSILABUS AKUNTANSI KEUANGAN SMKDede batak MutaqinBelum ada peringkat

- Analisis Akun dan Laporan Keuangan Perusahaan DagangDokumen2 halamanAnalisis Akun dan Laporan Keuangan Perusahaan DagangJefri FirmantoBelum ada peringkat

- Prota Dasar-Dasar Akl - XDokumen2 halamanProta Dasar-Dasar Akl - Xfara storeBelum ada peringkat

- Prota Promes 2023 2024 Pal - Xi AkDokumen10 halamanProta Promes 2023 2024 Pal - Xi AkRakhmad SucionoBelum ada peringkat

- AKUNTANSIDokumen6 halamanAKUNTANSIHelpiBelum ada peringkat

- Pajak AdministrasiDokumen1 halamanPajak Administrasisandi riswandiBelum ada peringkat

- Modul Ajar Komputer Akuntansi Kelas Xi: Disusun Oleh Hilda Heryanti, Se, MMDokumen19 halamanModul Ajar Komputer Akuntansi Kelas Xi: Disusun Oleh Hilda Heryanti, Se, MMResso KuBelum ada peringkat

- Kisi Kisi Adm Perpajakan Kelas XIDokumen3 halamanKisi Kisi Adm Perpajakan Kelas XImars diansyahBelum ada peringkat

- RPP Ekonomi Bisnis Kelas Xi AkuntansiDokumen6 halamanRPP Ekonomi Bisnis Kelas Xi AkuntansiFuji Sampan SujanaBelum ada peringkat

- Sejarah AkuntansiDokumen51 halamanSejarah AkuntansiSHIZA MUHAROMBelum ada peringkat

- Silabus Praktikum Akuntansi Lembaga Instansi Pemerintah SMK-1Dokumen8 halamanSilabus Praktikum Akuntansi Lembaga Instansi Pemerintah SMK-1Ghynha Rhiena100% (9)

- Administrasi Umum Dan Ekonomi BisnisDokumen7 halamanAdministrasi Umum Dan Ekonomi Bisnissmk pdkBelum ada peringkat

- 8 - Rpp-Xi Praktikum Akuntansi Lembagainstansi PemerintahDokumen2 halaman8 - Rpp-Xi Praktikum Akuntansi Lembagainstansi PemerintahyuliBelum ada peringkat

- LKPD KD 12 Daftar Akun Nurul MS RevDokumen20 halamanLKPD KD 12 Daftar Akun Nurul MS RevNurul Mar'atus SholihahBelum ada peringkat

- ANALISIS KAS BANKDokumen7 halamanANALISIS KAS BANKAgustin YasminBelum ada peringkat

- RPP Format Aplikasi Neraca LajurDokumen19 halamanRPP Format Aplikasi Neraca Lajurzakki bejatBelum ada peringkat

- Silabus Akuntansi Keuangan 12Dokumen7 halamanSilabus Akuntansi Keuangan 12nikithaBelum ada peringkat

- RPP Laporan KeuanganDokumen11 halamanRPP Laporan KeuanganreniBelum ada peringkat

- Komputerak - RPP - KD 19Dokumen10 halamanKomputerak - RPP - KD 19Sri Muji RahayuBelum ada peringkat

- RPP Akuntansi Dasar Luring Kls X Semester GenapDokumen10 halamanRPP Akuntansi Dasar Luring Kls X Semester GenapFerdi SetiawaanBelum ada peringkat

- RPP 5 Adm PajakDokumen8 halamanRPP 5 Adm PajakdewiBelum ada peringkat

- Analisis KI KD Perbankan DasarDokumen4 halamanAnalisis KI KD Perbankan DasarFarah Alfiyah50% (2)

- Akuntansi Komputer SMKDokumen29 halamanAkuntansi Komputer SMKEniBelum ada peringkat

- C.3.2 Silabus Praktikum Akuntansi Lembaga Kls XiDokumen17 halamanC.3.2 Silabus Praktikum Akuntansi Lembaga Kls Xiputri.utami803100% (1)

- RPP Kesehatan KerjaDokumen15 halamanRPP Kesehatan Kerjaoman245186Belum ada peringkat

- PP Akuntansi Mengelola Dana Kas Kecil KD 1Dokumen5 halamanPP Akuntansi Mengelola Dana Kas Kecil KD 1Yusuf TaziriBelum ada peringkat

- AKUNTANSI PEMERINTAHDokumen5 halamanAKUNTANSI PEMERINTAHSyita MasyitaBelum ada peringkat

- Kisi Kisi Soal Us Teori Kejuruan Akuntansi 2016Dokumen12 halamanKisi Kisi Soal Us Teori Kejuruan Akuntansi 2016satyada100% (1)

- Modul Ajar 1 Lingkup Kerja Pada Bidang Akuntansi Dan Keuangan Lembaga Dewi Setiana Gianasari S.PDDokumen95 halamanModul Ajar 1 Lingkup Kerja Pada Bidang Akuntansi Dan Keuangan Lembaga Dewi Setiana Gianasari S.PDsampingan okeBelum ada peringkat

- Tiara Tilaar, Modul Ajar Layanan Perbankan - Memahami Lembaga Keuangan Dan Sistem Perbankan Di Indonesia - Fase FDokumen30 halamanTiara Tilaar, Modul Ajar Layanan Perbankan - Memahami Lembaga Keuangan Dan Sistem Perbankan Di Indonesia - Fase FTiara TilaarBelum ada peringkat

- RPP Ganjil Komputer Akuntansi XI Eny K 13Dokumen133 halamanRPP Ganjil Komputer Akuntansi XI Eny K 13rindra prawati0% (1)

- RPP - PPH 21Dokumen22 halamanRPP - PPH 21Fitri FebriantiBelum ada peringkat

- SPT PPh BadanDokumen20 halamanSPT PPh BadanRetno prihatinBelum ada peringkat

- KD 3.1.Dokumen15 halamanKD 3.1.Peni Cutez Cutez100% (1)

- NPPKP SMKN 2 KEDIRIDokumen17 halamanNPPKP SMKN 2 KEDIRIPutri SetiaBelum ada peringkat

- Silabus Akuntansi 1ADokumen8 halamanSilabus Akuntansi 1AYamaha KunaikiBelum ada peringkat

- RPP Akuntansi Dasar 1 Pengertian, Tujuan Peran Dan Pihak PihakDokumen9 halamanRPP Akuntansi Dasar 1 Pengertian, Tujuan Peran Dan Pihak Pihakiis suhaeni100% (1)

- RPE, KIKD Akuntansi DasarDokumen6 halamanRPE, KIKD Akuntansi DasarRia QoriahBelum ada peringkat

- OPTIMASI PENGELOLAAN KAS KECILDokumen6 halamanOPTIMASI PENGELOLAAN KAS KECILFitria ChayatiBelum ada peringkat

- RPP Neraca LajurDokumen11 halamanRPP Neraca LajurAi ParyaniBelum ada peringkat

- RPP Persamaan Dasar AkuntansiDokumen20 halamanRPP Persamaan Dasar Akuntansizakki bejatBelum ada peringkat

- Kisi Kisi Perbangkan Dasar Kelas XDokumen5 halamanKisi Kisi Perbangkan Dasar Kelas XDanang Saputra100% (1)

- 3.11 RPP Administrasi Pajak 2Dokumen6 halaman3.11 RPP Administrasi Pajak 2adiirwantoBelum ada peringkat

- MODUL AJAR Prinsip - Prinsip Dan Konsep Akuntansi Dasar Dan Perbankan Dasar (Konsep Dasar Akuntansi)Dokumen10 halamanMODUL AJAR Prinsip - Prinsip Dan Konsep Akuntansi Dasar Dan Perbankan Dasar (Konsep Dasar Akuntansi)dewa bBelum ada peringkat

- RPP Perbankan Dasar X Gasal KD 3.3Dokumen10 halamanRPP Perbankan Dasar X Gasal KD 3.3DanilBelum ada peringkat

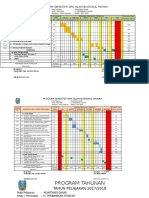

- Program TahunanDokumen5 halamanProgram TahunanIrna Tri AuliaBelum ada peringkat

- KD 3.15 AK Mengevaluasi Pengeluaran Untuk Pemeliharaan Atau Pengembangan Aset Tetap Dan Penghentian Aset TetapDokumen5 halamanKD 3.15 AK Mengevaluasi Pengeluaran Untuk Pemeliharaan Atau Pengembangan Aset Tetap Dan Penghentian Aset TetapAgung Muliaman AnasBelum ada peringkat

- Perangkat Soal PTS Ganjil - X AKL - E1. Proses Bisnis 2022-2023Dokumen46 halamanPerangkat Soal PTS Ganjil - X AKL - E1. Proses Bisnis 2022-2023Unar Sih1234Belum ada peringkat

- SEMESTER PROGRAMDokumen3 halamanSEMESTER PROGRAMDeri AhiraBelum ada peringkat

- Analisis KI, KD Dan IPK Ekonomi 12Dokumen7 halamanAnalisis KI, KD Dan IPK Ekonomi 12imam100% (2)

- Analisis Keterkaitan KI Dan KD Dengan IPK Dan Materi PembelajaranDokumen6 halamanAnalisis Keterkaitan KI Dan KD Dengan IPK Dan Materi Pembelajaranfadli apriansahBelum ada peringkat

- Ak KeunganDokumen8 halamanAk Keunganraudhatul hasanahBelum ada peringkat

- Soal Ekonomi Bisnis Kelas X AkuntansiDokumen13 halamanSoal Ekonomi Bisnis Kelas X Akuntansiraudhatul hasanah0% (1)

- RPP Penghapusan PiutangDokumen14 halamanRPP Penghapusan Piutangraudhatul hasanahBelum ada peringkat

- Rincian Minggu Efektif 2017Dokumen3 halamanRincian Minggu Efektif 2017raudhatul hasanahBelum ada peringkat

- Laporan KKN POSDAYA Berbasis MasjidDokumen28 halamanLaporan KKN POSDAYA Berbasis MasjidIrfani Fathunaja100% (3)

- Buku BesarDokumen12 halamanBuku Besarraudhatul hasanahBelum ada peringkat

- Keunggulan Mutlak Micro TeachingDokumen10 halamanKeunggulan Mutlak Micro Teachingraudhatul hasanahBelum ada peringkat

- Tugas Individu Prak - Audit Kasus 2 Yudistira 0910233029 Kelas CADokumen9 halamanTugas Individu Prak - Audit Kasus 2 Yudistira 0910233029 Kelas CAYudistiraBelum ada peringkat

- Telaah 8Dokumen8 halamanTelaah 8raudhatul hasanahBelum ada peringkat

- Proposal KKNDokumen9 halamanProposal KKNraudhatul hasanahBelum ada peringkat

- JUDULDokumen62 halamanJUDULraudhatul hasanahBelum ada peringkat

- Telaah 8Dokumen8 halamanTelaah 8raudhatul hasanahBelum ada peringkat

- Laporan Keuangan KwuDokumen8 halamanLaporan Keuangan Kwuraudhatul hasanahBelum ada peringkat

- AUDIT BPKDokumen16 halamanAUDIT BPKraudhatul hasanahBelum ada peringkat

- Mak. KewirausahaanDokumen15 halamanMak. Kewirausahaanraudhatul hasanahBelum ada peringkat

- Akuntansi PajakDokumen61 halamanAkuntansi PajakWira AdityaBelum ada peringkat

- Mak. KewirausahaanDokumen15 halamanMak. Kewirausahaanraudhatul hasanahBelum ada peringkat

- Mak. k13 TelaahDokumen25 halamanMak. k13 Telaahraudhatul hasanahBelum ada peringkat

- Etika Bisnis IslamDokumen20 halamanEtika Bisnis Islamraudhatul hasanahBelum ada peringkat

- Etika Bisnis IslamDokumen20 halamanEtika Bisnis Islamraudhatul hasanahBelum ada peringkat

- Makanisme Pasar IslamiDokumen24 halamanMakanisme Pasar Islamiraudhatul hasanahBelum ada peringkat

- Mak. KewirausahaanDokumen12 halamanMak. Kewirausahaanraudhatul hasanahBelum ada peringkat

- InvestasiDokumen23 halamanInvestasiraudhatul hasanahBelum ada peringkat

- MAK. Metode mengajar.H&TDokumen25 halamanMAK. Metode mengajar.H&Traudhatul hasanahBelum ada peringkat