Anda mungkin juga menyukai

- Dasar Teori Pemungutan PajakDokumen14 halamanDasar Teori Pemungutan PajakrikayuliaBelum ada peringkat

- Kredit Pajak Luar NegeriDokumen15 halamanKredit Pajak Luar Negeriandrea de capellaBelum ada peringkat

- Makalah Pajak Dan Retribusi Daerah (Ilham)Dokumen14 halamanMakalah Pajak Dan Retribusi Daerah (Ilham)Dhana RamadhanBelum ada peringkat

- Makalah PHP (Bab 4) Asas Dan Yurisdiksi Pemungutan PajakDokumen12 halamanMakalah PHP (Bab 4) Asas Dan Yurisdiksi Pemungutan PajakJangan Lupa BerdoaBelum ada peringkat

- Review Jurnal Kelompok 4 - RevisiDokumen4 halamanReview Jurnal Kelompok 4 - RevisiPrily Mustika YanaBelum ada peringkat

- Lokakarya Kelompok 25Dokumen25 halamanLokakarya Kelompok 25Didi NuryadiBelum ada peringkat

- Pertanyaan PajakDokumen3 halamanPertanyaan PajakPande NandaBelum ada peringkat

- Contoh Soal Uas Pajak 1Dokumen8 halamanContoh Soal Uas Pajak 1eviBelum ada peringkat

- BAB Pembahasan: A. Pembahasan Umum 1. Penjelasan Singkat Pemajakan Atas Penghasilan Dalam P3BDokumen45 halamanBAB Pembahasan: A. Pembahasan Umum 1. Penjelasan Singkat Pemajakan Atas Penghasilan Dalam P3BLinda Ervina0% (1)

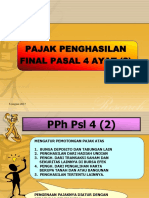

- P13 Slide PPH Pasal 4Dokumen36 halamanP13 Slide PPH Pasal 4Retno WulanBelum ada peringkat

- Perencanaan Pajak PPH 22, 23Dokumen14 halamanPerencanaan Pajak PPH 22, 23Dinda FizyBelum ada peringkat

- Bab 14 - Pemajakan Atas Laba Perusahaan (Business Profit)Dokumen9 halamanBab 14 - Pemajakan Atas Laba Perusahaan (Business Profit)MelisaBelum ada peringkat

- Makalah Seminar PerpajakanDokumen16 halamanMakalah Seminar PerpajakanNIMAHBelum ada peringkat

- Makalah Bea Meterai UU 10 Tahun 2020 - DImas Oktavian - 3F D3 AKKDokumen23 halamanMakalah Bea Meterai UU 10 Tahun 2020 - DImas Oktavian - 3F D3 AKKDimas Okta VianBelum ada peringkat

- Kelompok 5 Materi Pokok P3BDokumen17 halamanKelompok 5 Materi Pokok P3BMfaris IkromBelum ada peringkat

- Konsep Dasar PPH Wajib Pajak Orang PribadiDokumen9 halamanKonsep Dasar PPH Wajib Pajak Orang PribadiCahyanaBelum ada peringkat

- Review Jurnal Akuntansi KeuanganDokumen6 halamanReview Jurnal Akuntansi KeuanganResiana PutriBelum ada peringkat

- Makalah PPH Pasal 22Dokumen26 halamanMakalah PPH Pasal 22Izulham Hidayat100% (4)

- Visi Misi Bank Muamalat IndonesiaDokumen6 halamanVisi Misi Bank Muamalat IndonesiaRafi RaffBelum ada peringkat

- Contoh KasusDokumen3 halamanContoh Kasusjung jeyooBelum ada peringkat

- Contoh Kasus Penggelapan PajakDokumen4 halamanContoh Kasus Penggelapan Pajakonggi yahyaBelum ada peringkat

- Asp GGGDokumen18 halamanAsp GGGpdraBelum ada peringkat

- Contoh Soal PenagihanDokumen2 halamanContoh Soal PenagihanJojolacBelum ada peringkat

- Produk Hukum Hasil Pemeriksaan PajakDokumen25 halamanProduk Hukum Hasil Pemeriksaan PajakBahri D'ojanzz100% (2)

- Aspek Pajak Dalam BisnisDokumen19 halamanAspek Pajak Dalam BisnisAryan Arif100% (1)

- Yudistira-Absen 32 Kasus PT - SLAMET PDFDokumen8 halamanYudistira-Absen 32 Kasus PT - SLAMET PDFHafizh GalihBelum ada peringkat

- Aspek Pajak Dalam BisnisDokumen17 halamanAspek Pajak Dalam BisnisArie poenya sonyBelum ada peringkat

- Kel7 - Makalah Keberatan Dan BandingDokumen24 halamanKel7 - Makalah Keberatan Dan BandingFika Finasih CahyaniBelum ada peringkat

- Slide PPH Op - 2013Dokumen98 halamanSlide PPH Op - 2013Ajeng Feby PalupiBelum ada peringkat

- Contoh Makalah Pajak PPH BadanDokumen14 halamanContoh Makalah Pajak PPH Badansan75% (4)

- Matriks Literature MappingDokumen6 halamanMatriks Literature MappingkahfiBelum ada peringkat

- Resume Bab 3 Fraud TheoryDokumen5 halamanResume Bab 3 Fraud TheoryNani SundariBelum ada peringkat

- Ringkasan UU No 36 2008Dokumen5 halamanRingkasan UU No 36 2008Daniel SetiawanBelum ada peringkat

- Sejarah Dan Profil Singkat Holcim Indonesia TBKDokumen8 halamanSejarah Dan Profil Singkat Holcim Indonesia TBKdewiBelum ada peringkat

- Kasus AHDKDokumen3 halamanKasus AHDKNurul FitriyahBelum ada peringkat

- Laporan Magang Pada Kantor Samsat Meulaboh Aceh BaratDokumen52 halamanLaporan Magang Pada Kantor Samsat Meulaboh Aceh BaratYesi Tria AnjelinaBelum ada peringkat

- Fraud Bank Syariah MandiriDokumen3 halamanFraud Bank Syariah MandiriAdel Hikam ArifBelum ada peringkat

- Sejarah Perkembangan Manajemen Stratejik Bab2Dokumen7 halamanSejarah Perkembangan Manajemen Stratejik Bab2Diding Tri RosyantoBelum ada peringkat

- Makalah Pemeriksaan Dan Penyidikan Pajak Kel 7Dokumen24 halamanMakalah Pemeriksaan Dan Penyidikan Pajak Kel 7Nur LelahBelum ada peringkat

- Konsep Pelaporan Keuangan Sektor PublikDokumen14 halamanKonsep Pelaporan Keuangan Sektor PublikEmmaLintangBelum ada peringkat

- EwfDokumen5 halamanEwfyona utamaBelum ada peringkat

- Domisili Fiskal Kelompok 1Dokumen12 halamanDomisili Fiskal Kelompok 1syifaainun10Belum ada peringkat

- 7 Aspek Perpajakan Penerbangan Dan Pelayaran InternasionalDokumen22 halaman7 Aspek Perpajakan Penerbangan Dan Pelayaran InternasionalAnita Gustri AntodiBelum ada peringkat

- Kasus Penghindaran Pajak Oleh Appel Inc PDFDokumen11 halamanKasus Penghindaran Pajak Oleh Appel Inc PDFyossi camilaBelum ada peringkat

- Bab Xii Fenomena Keadilan Dalam Pengenaan Sanksi PerpajakanDokumen5 halamanBab Xii Fenomena Keadilan Dalam Pengenaan Sanksi PerpajakanMeika Putri100% (3)

- Tugas PerpajakanDokumen1 halamanTugas PerpajakanAnggun SantikaBelum ada peringkat

- Etika Bisnis Dan Profesi Akuntansi (Tindak Pidana Pencucian Uang)Dokumen40 halamanEtika Bisnis Dan Profesi Akuntansi (Tindak Pidana Pencucian Uang)Abdul LatifBelum ada peringkat

- Biaya Yang Boleh Dikurangkan Dan PengecualiannyaDokumen3 halamanBiaya Yang Boleh Dikurangkan Dan Pengecualiannyabangrifky0% (1)

- Evaluasi Pengendalian Internal PT TELKOMDokumen7 halamanEvaluasi Pengendalian Internal PT TELKOMKichi Kohana KhairunnisaBelum ada peringkat

- List Pertanyaan WawncaraDokumen2 halamanList Pertanyaan WawncaraParker PinggirBelum ada peringkat

- Soal WakafDokumen3 halamanSoal WakafnurdiyahBelum ada peringkat

- Makalah PPH 24Dokumen13 halamanMakalah PPH 24Fabiola Dinda Effendi100% (1)

- Aksi KorporasiDokumen38 halamanAksi Korporasiputikas100% (1)

- Perpajakan Internasional Tentang BUTDokumen31 halamanPerpajakan Internasional Tentang BUTMutia Ulfiani100% (1)

- PPN LatihanDokumen4 halamanPPN Latihandita fadrilBelum ada peringkat

- Aspek Hukum Dalam BisnisDokumen55 halamanAspek Hukum Dalam BisnisSet NingBelum ada peringkat

- Etika Dalam PerpajakanDokumen33 halamanEtika Dalam Perpajakanananta satriaBelum ada peringkat

- 260 469 1 SMDokumen9 halaman260 469 1 SMHardy PutraBelum ada peringkat

- Bab 12 - Akuntansi InternasionalDokumen34 halamanBab 12 - Akuntansi InternasionalNadya WattimuryBelum ada peringkat

- Analisis Penurunan Tarif PPH Badan KPP Medan BaratDokumen25 halamanAnalisis Penurunan Tarif PPH Badan KPP Medan Baratsngetsngot situnjangBelum ada peringkat

- KUIS AoC OktoberDokumen2 halamanKUIS AoC OktoberEbthaniaBelum ada peringkat

- Ebthania Zulfi Amara - OJT PenagihanDokumen9 halamanEbthania Zulfi Amara - OJT PenagihanEbthaniaBelum ada peringkat

- Peningkatan Kualitas Pelayanan PublikDokumen6 halamanPeningkatan Kualitas Pelayanan PublikEbthaniaBelum ada peringkat

- SURAT EDARAN NOMOR SE-15 /PJ/2018 Kementerian Keuangan Republik IndonesiaDokumen112 halamanSURAT EDARAN NOMOR SE-15 /PJ/2018 Kementerian Keuangan Republik IndonesiaIndu KiranaBelum ada peringkat

- Ebthania Zulfi Amara - OJT PenagihanDokumen9 halamanEbthania Zulfi Amara - OJT PenagihanEbthaniaBelum ada peringkat

- Ebthania Zulfi - Penyusunan DSP3 Dan DSPPDokumen7 halamanEbthania Zulfi - Penyusunan DSP3 Dan DSPPEbthaniaBelum ada peringkat

- SURAT EDARAN NOMOR SE-15 /PJ/2018 Kementerian Keuangan Republik IndonesiaDokumen112 halamanSURAT EDARAN NOMOR SE-15 /PJ/2018 Kementerian Keuangan Republik IndonesiaIndu KiranaBelum ada peringkat

- Ebthania - Penerbitan STP Dan Surat Himbauan Pembetulan SPTDokumen5 halamanEbthania - Penerbitan STP Dan Surat Himbauan Pembetulan SPTEbthaniaBelum ada peringkat

- Tugas EbthaDokumen2 halamanTugas EbthaEbthaniaBelum ada peringkat

- Ebthania Zulfi AmaraDokumen5 halamanEbthania Zulfi AmaraEbthaniaBelum ada peringkat

- Ebthania - Alur Penerbitan SKPDokumen1 halamanEbthania - Alur Penerbitan SKPEbthaniaBelum ada peringkat

- SOP - Pelayanan - PENERBITAN SKPDokumen3 halamanSOP - Pelayanan - PENERBITAN SKPWifi DanBelum ada peringkat

- BLU v1Dokumen11 halamanBLU v1penake pieBelum ada peringkat

- SKPI Ebthania Zulfi AmaraDokumen2 halamanSKPI Ebthania Zulfi AmaraEbthaniaBelum ada peringkat

- Air Drop Supply For PKLDokumen24 halamanAir Drop Supply For PKLEbthaniaBelum ada peringkat

- BRIEFING PKL - D1 PajakDokumen22 halamanBRIEFING PKL - D1 PajakEbthaniaBelum ada peringkat

- Uskp 2010 Soal ADokumen61 halamanUskp 2010 Soal AAnjas A. M. Tyas100% (2)

- Materi PERTANGGUNGJAWABAN KEUANGAN NEGARA FIX PDFDokumen10 halamanMateri PERTANGGUNGJAWABAN KEUANGAN NEGARA FIX PDFEbthaniaBelum ada peringkat

- Tujuan GeotaggingDokumen1 halamanTujuan GeotaggingEbthaniaBelum ada peringkat

- Langkah GeotaggingDokumen2 halamanLangkah GeotaggingEbthaniaBelum ada peringkat

- 00Bk Kump Soal USKP Jan Kur BARU - A PDFDokumen57 halaman00Bk Kump Soal USKP Jan Kur BARU - A PDFCerdasLearningteamBelum ada peringkat

- 00bk Kump Soal Uskp Jan Kurbaru - BDokumen67 halaman00bk Kump Soal Uskp Jan Kurbaru - Bmartatisa67% (3)

- Soal Uskp Oktober - ADokumen77 halamanSoal Uskp Oktober - ArianBelum ada peringkat

- Lembar Uraian PekerjaanDokumen2 halamanLembar Uraian PekerjaanEbthaniaBelum ada peringkat

- Subjek Pajak PDFDokumen17 halamanSubjek Pajak PDFEbthaniaBelum ada peringkat

- Uskp 2010 Soal ADokumen61 halamanUskp 2010 Soal AAnjas A. M. Tyas100% (2)

- Objek Dan Bukan Objek Pajak PDFDokumen15 halamanObjek Dan Bukan Objek Pajak PDFEbthaniaBelum ada peringkat

- 1 - PPH OP KaryawanDokumen72 halaman1 - PPH OP KaryawanEbthaniaBelum ada peringkat

- Objek Pajak Bersifat FinalDokumen5 halamanObjek Pajak Bersifat FinalEbthaniaBelum ada peringkat

- Kuliah 11 & 12Dokumen106 halamanKuliah 11 & 12EbthaniaBelum ada peringkat