Anda mungkin juga menyukai

- Aspek Teknis Dan Teknologi Elza SriDokumen3 halamanAspek Teknis Dan Teknologi Elza Srial ghaisaniBelum ada peringkat

- MAKALAH Pak HazasDokumen12 halamanMAKALAH Pak Hazasvivi annisaBelum ada peringkat

- Makalah Al Qardh Al HasanDokumen9 halamanMakalah Al Qardh Al HasanShomadaniBelum ada peringkat

- Cara Melakukan Analisis Regresi MultiplesDokumen16 halamanCara Melakukan Analisis Regresi Multiplestitis_trust86Belum ada peringkat

- Bab 6 - Investasi, Utang Luar Negeri, Dan Neraca Pembayaran IndonesiaDokumen23 halamanBab 6 - Investasi, Utang Luar Negeri, Dan Neraca Pembayaran IndonesiaDarwin DamanikBelum ada peringkat

- Badan Usaha (Perusahaan)Dokumen32 halamanBadan Usaha (Perusahaan)LeliBelum ada peringkat

- Analisis Faktor - Faktor Yang Mempengaruhi Minat Masyarakat Dalam Menggunakan Jasa Koperasi Kredit Kubu Gunung Tegaljaya Di Desa PancasariDokumen37 halamanAnalisis Faktor - Faktor Yang Mempengaruhi Minat Masyarakat Dalam Menggunakan Jasa Koperasi Kredit Kubu Gunung Tegaljaya Di Desa Pancasaririska gunawanBelum ada peringkat

- Pembiayaan Bermasalah Pada Bank Syariah Strategi PDokumen24 halamanPembiayaan Bermasalah Pada Bank Syariah Strategi PZul KifliBelum ada peringkat

- Manajemen Ziswaf - Kel.8Dokumen22 halamanManajemen Ziswaf - Kel.8elok izzaBelum ada peringkat

- Sewa, Bunga Dan KeuntunganDokumen22 halamanSewa, Bunga Dan KeuntunganNizar ZaqeeBelum ada peringkat

- Inka SoDokumen5 halamanInka SoAunul Haq100% (1)

- 1 - Makalah Jurnal Wakaf Sebagai Penerimaan NegaraDokumen18 halaman1 - Makalah Jurnal Wakaf Sebagai Penerimaan NegaraIhwan AindiBelum ada peringkat

- Menyingkap Tabir Profit Equalization Reserve Pada Akad MudharabahDokumen9 halamanMenyingkap Tabir Profit Equalization Reserve Pada Akad MudharabahRizky Aditya NugrahaBelum ada peringkat

- 5.irving Fisher Mencari Rantai Yg HilangDokumen15 halaman5.irving Fisher Mencari Rantai Yg HilangSederhana OrangxBelum ada peringkat

- Mkalah KLMPK 6 AkpriDokumen25 halamanMkalah KLMPK 6 AkpriSeraphinaBelum ada peringkat

- Makalah Akuntansi Pengimpunan DanaDokumen28 halamanMakalah Akuntansi Pengimpunan DanaChandra Bagas AlfianBelum ada peringkat

- Kebijakan MoneterDokumen19 halamanKebijakan MoneterBibie FebriBelum ada peringkat

- Strategi Mobilisasi Bank Dan Penggunaan Dana BankDokumen3 halamanStrategi Mobilisasi Bank Dan Penggunaan Dana BankGalni karangoraBelum ada peringkat

- Analisis Kasus Kredit MacetDokumen12 halamanAnalisis Kasus Kredit MacetRessa Dwi KurniaBelum ada peringkat

- Otoritas MoneterDokumen9 halamanOtoritas MoneterIcha Syntia100% (1)

- Perkembangan Akuntansi Syariah Di Masa Rasulullah Dan KhalifahDokumen2 halamanPerkembangan Akuntansi Syariah Di Masa Rasulullah Dan KhalifahAriana SophiaBelum ada peringkat

- Manajemen Keuangan SyariahDokumen44 halamanManajemen Keuangan SyariahSone VipgdBelum ada peringkat

- Proposal Ds GembonganDokumen15 halamanProposal Ds GembonganDekawati Dwi SaputriBelum ada peringkat

- Analisis Produk Simpanan Mudharabah Berjangka Untuk Masa Depan (Simudamapan) Di Kjks BMT Tumang Cabang Ampel BoyolaliDokumen105 halamanAnalisis Produk Simpanan Mudharabah Berjangka Untuk Masa Depan (Simudamapan) Di Kjks BMT Tumang Cabang Ampel BoyolalizfliezblogspotcomBelum ada peringkat

- Chapter 9. Anggaran Biaya Operasi (Pemasaran Dan Administrasi)Dokumen12 halamanChapter 9. Anggaran Biaya Operasi (Pemasaran Dan Administrasi)Jasmine RochanyiBelum ada peringkat

- BMT Syahida IkaluinDokumen23 halamanBMT Syahida IkaluinAsyrofuddin Achmad Muhammad Al-AchmadBelum ada peringkat

- Soal Kebijakan Fiskal Dan Kebijakan MoneterDokumen3 halamanSoal Kebijakan Fiskal Dan Kebijakan MoneterRey SakamotoBelum ada peringkat

- Kelebihan Berinvestasi Syariah Dibanding Investasi KonvensionalDokumen4 halamanKelebihan Berinvestasi Syariah Dibanding Investasi KonvensionalVeri AhmadBelum ada peringkat

- Sejarah Pemikiran Ekonomi Islam (1) - DikonversiDokumen295 halamanSejarah Pemikiran Ekonomi Islam (1) - Dikonversisarah bachtiarBelum ada peringkat

- Makalah Model Resiko Multifaktor EquityDokumen26 halamanMakalah Model Resiko Multifaktor EquityIkhwaan ArchiitectureBelum ada peringkat

- Kebijakan Fiskal Dalam IslamDokumen5 halamanKebijakan Fiskal Dalam IslamAmaliaAssagafBelum ada peringkat

- MAKALAH Kel 2 PSCDokumen16 halamanMAKALAH Kel 2 PSCyolanda effendyBelum ada peringkat

- Tugas Akhir UtsDokumen47 halamanTugas Akhir UtsAyu RosaBelum ada peringkat

- Diskusi 6Dokumen4 halamanDiskusi 6Ihfadhimah 96Belum ada peringkat

- Contoh Proposal - Data PrimerDokumen7 halamanContoh Proposal - Data PrimerSamsulBelum ada peringkat

- Tugas 1Dokumen2 halamanTugas 1N NailyBelum ada peringkat

- Teori Bagi HasilDokumen31 halamanTeori Bagi HasilHelmi ZztBelum ada peringkat

- Kuliah Viii Pembelanjaan RisikoDokumen16 halamanKuliah Viii Pembelanjaan RisikoMuhammad IqbalBelum ada peringkat

- Analisis Investasi Dan Pasar Modal 3Dokumen23 halamanAnalisis Investasi Dan Pasar Modal 3Eva WinartoBelum ada peringkat

- 6 - Utang ObligasiDokumen5 halaman6 - Utang Obligasiakb1 stietdnBelum ada peringkat

- Pembiayaan SyariahDokumen16 halamanPembiayaan SyariahRizki RahmaBelum ada peringkat

- Analisis Time Series Terhadap Saham Bank BNI (Ok)Dokumen22 halamanAnalisis Time Series Terhadap Saham Bank BNI (Ok)icha_ismailBelum ada peringkat

- Richeese Factory (UTS Mam Niken)Dokumen14 halamanRicheese Factory (UTS Mam Niken)Dentha SevaBelum ada peringkat

- Dunkin Donuts Report: Oleh: Marvel Krent - 2006596573 Sistem Informasi 2020 Manajemen BisnisDokumen10 halamanDunkin Donuts Report: Oleh: Marvel Krent - 2006596573 Sistem Informasi 2020 Manajemen BisnisGarthic FamgamesBelum ada peringkat

- Nilai Waktu Dari Uang Manajemen KeuanganDokumen12 halamanNilai Waktu Dari Uang Manajemen KeuanganDian AgustinaBelum ada peringkat

- Proposal EkonometrikaDokumen32 halamanProposal EkonometrikaMackdilanBelum ada peringkat

- Soal Latihan New PDFDokumen2 halamanSoal Latihan New PDFMuhammad LuthfieBelum ada peringkat

- Annual Report BRISyariah 2014 PDFDokumen268 halamanAnnual Report BRISyariah 2014 PDFAnonymous dEMmiPEJBelum ada peringkat

- Tugas Akuntansi Perbankan Syariah WiwikDokumen15 halamanTugas Akuntansi Perbankan Syariah WiwikWiwikBelum ada peringkat

- Kelompok 2 - Indeks Efek Dan Aksi KorporasiDokumen30 halamanKelompok 2 - Indeks Efek Dan Aksi KorporasiIca RahayuBelum ada peringkat

- Bank Umum Berdasarkan Prinsip SyariahDokumen25 halamanBank Umum Berdasarkan Prinsip Syariahlisna destaniBelum ada peringkat

- Jurnal Sop Teller BTN KCP Kisaran (Laila Novita NST BK-5B)Dokumen10 halamanJurnal Sop Teller BTN KCP Kisaran (Laila Novita NST BK-5B)LAILA NOVITA BR NASUTIONBelum ada peringkat

- Chapter 6 Manajemen InvestasiDokumen31 halamanChapter 6 Manajemen Investasianon_230945451Belum ada peringkat

- JURNAL Dampak Digitalisasi Terhadap Keuangan Dan Perbankan Syariah Suatu Tinjauan HistorisDokumen11 halamanJURNAL Dampak Digitalisasi Terhadap Keuangan Dan Perbankan Syariah Suatu Tinjauan HistorisAngel linaBelum ada peringkat

- Makalah Penyempelan Jenis Data & Tehnik Pengumpulan DataDokumen29 halamanMakalah Penyempelan Jenis Data & Tehnik Pengumpulan DataArdian MotherBelum ada peringkat

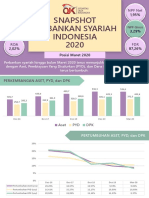

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Prinsip Pembagian Hasil Usaha MudharabahDokumen7 halamanPrinsip Pembagian Hasil Usaha MudharabahArif YuliantoBelum ada peringkat

- Jawaban Kasus 1Dokumen3 halamanJawaban Kasus 1rosariombabalu2Belum ada peringkat

- Menghitung Bagi HasilDokumen2 halamanMenghitung Bagi Hasillika-hasyim-7199Belum ada peringkat

- BLK TM3Dokumen10 halamanBLK TM3rjannah098Belum ada peringkat

- Contoh Kasus Akad MusarakahDokumen1 halamanContoh Kasus Akad Musarakahratih febrianiBelum ada peringkat

- Kisi-Kisi SMT 1 (IX)Dokumen2 halamanKisi-Kisi SMT 1 (IX)ratih febrianiBelum ada peringkat

- Kelompok 6 - Mankeu (A2)Dokumen22 halamanKelompok 6 - Mankeu (A2)ratih febrianiBelum ada peringkat

- Kel 3 Menkeu-Pemilihan PortofolioDokumen18 halamanKel 3 Menkeu-Pemilihan Portofolioratih febrianiBelum ada peringkat

- Silabus Smes 1Dokumen9 halamanSilabus Smes 1ratih febrianiBelum ada peringkat

- Contoh Kasus Akad MusarakahDokumen1 halamanContoh Kasus Akad Musarakahratih febrianiBelum ada peringkat

- Makalah Kel 3 (Teori Ak)Dokumen19 halamanMakalah Kel 3 (Teori Ak)ratih febrianiBelum ada peringkat

- Kel 3 (Teori Ak)Dokumen26 halamanKel 3 (Teori Ak)ratih febrianiBelum ada peringkat

- Jawaban Bank Soal TADokumen10 halamanJawaban Bank Soal TAratih febrianiBelum ada peringkat