Anda mungkin juga menyukai

- Rangkuman Materi Perpajakan 1 UtsDokumen72 halamanRangkuman Materi Perpajakan 1 UtsDamar Sasi Elsza PuspitaBelum ada peringkat

- Uts Hukum Pajak Aziz ImamDokumen3 halamanUts Hukum Pajak Aziz ImamazizBelum ada peringkat

- Perbedaan KPP Besar, KPP Madya, KPP PratamaDokumen30 halamanPerbedaan KPP Besar, KPP Madya, KPP PratamaStevani_Yono50% (2)

- Proposal Penelitian PerpajakanDokumen22 halamanProposal Penelitian PerpajakanAlbrtousBelum ada peringkat

- KUPDokumen11 halamanKUPHafizah MardiahBelum ada peringkat

- PerpajakanDokumen4 halamanPerpajakanAsya FahiraBelum ada peringkat

- Pajak OptimalDokumen19 halamanPajak OptimalSella LolitaBelum ada peringkat

- Proposal PajakDokumen29 halamanProposal Pajakjoker88Belum ada peringkat

- CARA PEMUNGUTAN PAJAKDokumen8 halamanCARA PEMUNGUTAN PAJAKFahrianBelum ada peringkat

- Temu 1 (PPH OP 0713)Dokumen26 halamanTemu 1 (PPH OP 0713)EddieDjunaediBelum ada peringkat

- Makalah SPTDokumen14 halamanMakalah SPTRirin HakimBelum ada peringkat

- Keberatan PajakDokumen15 halamanKeberatan PajakM Geubrika RuzanBelum ada peringkat

- Diskusi Penyelesaian Kasus Sengketa Bank BCADokumen8 halamanDiskusi Penyelesaian Kasus Sengketa Bank BCAaugy ladyanaBelum ada peringkat

- Bahan Pajak 2 KUP Pembukuan Dan PencatatanDokumen14 halamanBahan Pajak 2 KUP Pembukuan Dan Pencatatanaprina.sBelum ada peringkat

- Restitusi PajakDokumen13 halamanRestitusi PajakMayta Kusuma PujayantiBelum ada peringkat

- Audit Bab 49 Dan 50Dokumen16 halamanAudit Bab 49 Dan 50Faris FirmansyahBelum ada peringkat

- KUP-PERPAJAKANDokumen15 halamanKUP-PERPAJAKANShinta Shintul PuthriBelum ada peringkat

- ISU Etika Praktik PajakDokumen16 halamanISU Etika Praktik PajakaningryastBelum ada peringkat

- Makalah PerpajakanDokumen31 halamanMakalah PerpajakanHaerul RazakBelum ada peringkat

- PPh POTONGANDokumen18 halamanPPh POTONGANhahaha123Belum ada peringkat

- Akuntansi Pajak PPH 22&23Dokumen31 halamanAkuntansi Pajak PPH 22&23Farid FauzanBelum ada peringkat

- Penagihan Pajak Secara AktifDokumen10 halamanPenagihan Pajak Secara AktifRita nataliawatiBelum ada peringkat

- Pasal 4 Ayat 1 Uu PPHDokumen3 halamanPasal 4 Ayat 1 Uu PPHdarin farah nabilahBelum ada peringkat

- P3B IndonesiaDokumen2 halamanP3B IndonesiaSilvia RosaBelum ada peringkat

- PPn-UbahDokumen67 halamanPPn-Ubahsulist_nugroho2248Belum ada peringkat

- Materi-15-PPN-Sistem KreditDokumen38 halamanMateri-15-PPN-Sistem KreditSyitaBelum ada peringkat

- SFAC5 Pengakuan dan PengukuranDokumen25 halamanSFAC5 Pengakuan dan PengukuranImron RosyadiBelum ada peringkat

- Kunci Jawaban Latihan Chapter 06 - REVENUE RECOGNITIONDokumen3 halamanKunci Jawaban Latihan Chapter 06 - REVENUE RECOGNITIONRADIT86Belum ada peringkat

- Pajak Internasional - Jumat - 231020 - Sesi 13 (Sudah Verifikasi RPS)Dokumen3 halamanPajak Internasional - Jumat - 231020 - Sesi 13 (Sudah Verifikasi RPS)ickeBelum ada peringkat

- JamsostekDokumen44 halamanJamsostekErlita Ning DewantiBelum ada peringkat

- Efektivitas Pajak HotelDokumen19 halamanEfektivitas Pajak HotelRicky RickyBelum ada peringkat

- TUGAS AUDITING I (Pelanggaran Etika Profesi Yang Menyeret Salah Satu Auditor Badan Pengawasan Keuangan Dan Pembangunan (BPKP) .Dokumen5 halamanTUGAS AUDITING I (Pelanggaran Etika Profesi Yang Menyeret Salah Satu Auditor Badan Pengawasan Keuangan Dan Pembangunan (BPKP) .ArdhanBelum ada peringkat

- Makalah Kewajiban Hukum Dari AkuntanDokumen13 halamanMakalah Kewajiban Hukum Dari AkuntanLela Trisuciana LestariBelum ada peringkat

- Bea Materai Dan Pajak DaerahDokumen26 halamanBea Materai Dan Pajak DaerahRyan ColemanBelum ada peringkat

- Pembayaran Dan Pelaporan PajakDokumen15 halamanPembayaran Dan Pelaporan PajakEndah RiwayatunBelum ada peringkat

- PPH Potput - Iht Taspen Batch 2 - Oktober 2021Dokumen3 halamanPPH Potput - Iht Taspen Batch 2 - Oktober 2021nurarvah tamrinBelum ada peringkat

- PPH Pasal 21Dokumen6 halamanPPH Pasal 21leny alvianaBelum ada peringkat

- Makalah Peran Tax Amnesty Dalam Pembangunan IndonesiaDokumen8 halamanMakalah Peran Tax Amnesty Dalam Pembangunan IndonesiaSWACAHYABelum ada peringkat

- Kelompok 4 Akuntansi Pendapatan Dan Biaya BankDokumen16 halamanKelompok 4 Akuntansi Pendapatan Dan Biaya Banknr auliaaBelum ada peringkat

- Bab 6 Pemeriksaan Pajak-1Dokumen10 halamanBab 6 Pemeriksaan Pajak-1Gledys Jatitesih GBelum ada peringkat

- Fungsi PajakDokumen1 halamanFungsi PajakGityaBelum ada peringkat

- MAKALAH Perpajakan Pembayaran Dan PelaporanDokumen24 halamanMAKALAH Perpajakan Pembayaran Dan PelaporanZombie ZoroBelum ada peringkat

- Kasus Pajak PT Sulasindo Niagatama PDFDokumen5 halamanKasus Pajak PT Sulasindo Niagatama PDFAmelia P HarlinaBelum ada peringkat

- UTS Manajemen PerpajakanDokumen12 halamanUTS Manajemen PerpajakanannisaBelum ada peringkat

- Kronologi JiwasrayaDokumen14 halamanKronologi JiwasrayaNurul AliahBelum ada peringkat

- Bab 14 - Pemajakan Atas Laba Perusahaan (Business Profit)Dokumen9 halamanBab 14 - Pemajakan Atas Laba Perusahaan (Business Profit)MelisaBelum ada peringkat

- Peran Pajak Dalam Pembangunan DaerahDokumen2 halamanPeran Pajak Dalam Pembangunan DaerahperiBelum ada peringkat

- PBB BPHTB Bea Materai FixDokumen12 halamanPBB BPHTB Bea Materai FixamaliaBelum ada peringkat

- Pert 2 Penggolongan Pajak PDFDokumen8 halamanPert 2 Penggolongan Pajak PDFSri WahyuniBelum ada peringkat

- Materi 4Dokumen50 halamanMateri 4Nugroho WahyuBelum ada peringkat

- Kel7 - Makalah Keberatan Dan BandingDokumen24 halamanKel7 - Makalah Keberatan Dan BandingFika Finasih CahyaniBelum ada peringkat

- Etika Akuntan PajakDokumen7 halamanEtika Akuntan PajakMuhammad RidwanBelum ada peringkat

- Makalah Perpajakan WPLNDokumen8 halamanMakalah Perpajakan WPLNItsney Nur HikmahBelum ada peringkat

- Cara Hitung Laba Fiskal dan PPh Tahun 2016 PT. MileaDokumen3 halamanCara Hitung Laba Fiskal dan PPh Tahun 2016 PT. MileaM MukhlisBelum ada peringkat

- Revaluasi Aset Tetap Dan Kombinasi BisnisDokumen26 halamanRevaluasi Aset Tetap Dan Kombinasi BisnisShAckerBelum ada peringkat

- PPh Pasal 21Dokumen17 halamanPPh Pasal 21nur hidayatiBelum ada peringkat

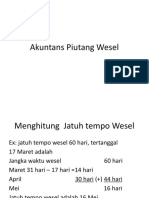

- Akuntans Piutang WeselDokumen11 halamanAkuntans Piutang WeselMhd Alpi SyaehruddinBelum ada peringkat

- RMK 1933121303Dokumen16 halamanRMK 1933121303LidyaBelum ada peringkat

- Surat Ketetapan Pajak - Kelompok10Dokumen11 halamanSurat Ketetapan Pajak - Kelompok10Bety RahmawatiBelum ada peringkat

- BK TUGAS MATA KULIAH HUKUM PAJAKDokumen4 halamanBK TUGAS MATA KULIAH HUKUM PAJAKCahyoBelum ada peringkat

- Teori AkuntansiDokumen6 halamanTeori AkuntansiGung AyuBelum ada peringkat

- Sejarah Perkembangan HotelDokumen3 halamanSejarah Perkembangan HotelGung AyuBelum ada peringkat

- Penyusunan Instrumen PenelitianDokumen13 halamanPenyusunan Instrumen PenelitianGung AyuBelum ada peringkat

- 1.3 Berkas Permanen 1.3.1 Definisi Berkas Permanen: Questionnaire - ICQ)Dokumen2 halaman1.3 Berkas Permanen 1.3.1 Definisi Berkas Permanen: Questionnaire - ICQ)Gung AyuBelum ada peringkat

- Prosedur AuditDokumen4 halamanProsedur AuditGung AyuBelum ada peringkat

- PENGENDALIAN BIAYA DI HOTELDokumen9 halamanPENGENDALIAN BIAYA DI HOTELGung AyuBelum ada peringkat

- Sistem Perpajakan OnlineDokumen18 halamanSistem Perpajakan OnlineGung AyuBelum ada peringkat

- 1.10 Pengeluaran Kas Di Hotel Pembayaran Hutang A) Pembayaran GajiDokumen5 halaman1.10 Pengeluaran Kas Di Hotel Pembayaran Hutang A) Pembayaran GajiGung AyuBelum ada peringkat

- Critical Review Kualitas LabaDokumen4 halamanCritical Review Kualitas LabaGung AyuBelum ada peringkat

- List Penanya Dan Pertanyaan Perekonomian IndonesiaDokumen1 halamanList Penanya Dan Pertanyaan Perekonomian IndonesiaGung AyuBelum ada peringkat

- Pertanyaan PerindoDokumen8 halamanPertanyaan PerindoGung AyuBelum ada peringkat

- Final RoundDokumen1 halamanFinal RoundGung AyuBelum ada peringkat

- Pertanyaan Perindo RPS 10Dokumen7 halamanPertanyaan Perindo RPS 10Gung AyuBelum ada peringkat

- Tugas Teori AkuntansiDokumen1 halamanTugas Teori AkuntansiGung AyuBelum ada peringkat

- Soal SoalDokumen6 halamanSoal SoalGung AyuBelum ada peringkat

- Pertanyaan + Jawaban (Perindo)Dokumen10 halamanPertanyaan + Jawaban (Perindo)Gung AyuBelum ada peringkat

- Revisi Soal PR-2Dokumen1 halamanRevisi Soal PR-2Gung AyuBelum ada peringkat

- Mekanisme SistemDokumen2 halamanMekanisme SistemGung AyuBelum ada peringkat

- Bentuk-Bentuk Badan UsahaDokumen19 halamanBentuk-Bentuk Badan UsahaGung AyuBelum ada peringkat

- Soal Tambahan Speak Loudly - Gung AyuDokumen1 halamanSoal Tambahan Speak Loudly - Gung AyuGung AyuBelum ada peringkat

- Soal Questions Dash & Fun Games-Gung AyuDokumen5 halamanSoal Questions Dash & Fun Games-Gung AyuGung AyuBelum ada peringkat

- TM Ketentuan PerlombaanDokumen2 halamanTM Ketentuan PerlombaanGung AyuBelum ada peringkat

- Soal-Soal Gung Ayu Pengecekan JawabanDokumen2 halamanSoal-Soal Gung Ayu Pengecekan JawabanGung AyuBelum ada peringkat

- BISNIS INTERNASIONALDokumen18 halamanBISNIS INTERNASIONALGung AyuBelum ada peringkat

- Curriculum VitaeDokumen2 halamanCurriculum VitaeGung AyuBelum ada peringkat

- Laporan Arus Kas-Metode Langsung (PT. NUSANTARA)Dokumen3 halamanLaporan Arus Kas-Metode Langsung (PT. NUSANTARA)Gung AyuBelum ada peringkat

- PERPAJAKAN1Dokumen10 halamanPERPAJAKAN1Gung AyuBelum ada peringkat

- Masalah yang dihadapi PT AFI (AiceDokumen8 halamanMasalah yang dihadapi PT AFI (AiceGung AyuBelum ada peringkat

- Faktor Laba ManufakturDokumen4 halamanFaktor Laba ManufakturGung AyuBelum ada peringkat

- Jawaban Wawancara INISIASIDokumen1 halamanJawaban Wawancara INISIASIGung AyuBelum ada peringkat