Anda mungkin juga menyukai

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

- KebanksentralanDokumen42 halamanKebanksentralanDandik Hajil Akbar100% (3)

- Materi Kebank Sentralan BIDokumen7 halamanMateri Kebank Sentralan BIWhite NiggaBelum ada peringkat

- 5-Lembaga KeuanganDokumen70 halaman5-Lembaga KeuanganAfta HutagalungBelum ada peringkat

- Perbedaan Antara BI Dan OJKDokumen6 halamanPerbedaan Antara BI Dan OJKRisma PuspitaBelum ada peringkat

- Bi & OjkDokumen17 halamanBi & OjkdanaBelum ada peringkat

- BI Mengajar 2020Dokumen43 halamanBI Mengajar 2020Josua SiraitBelum ada peringkat

- Bank SentralDokumen23 halamanBank Sentralwhite100% (1)

- Bank SentralDokumen23 halamanBank SentralwhiteBelum ada peringkat

- BI Mengajar 2021Dokumen33 halamanBI Mengajar 2021dikaBelum ada peringkat

- Kebijakan MoneterDokumen13 halamanKebijakan MoneterviviBelum ada peringkat

- Materi Edukasi 2017 KEBANKSENTRALANDokumen13 halamanMateri Edukasi 2017 KEBANKSENTRALANeva tambunBelum ada peringkat

- Kebijakan MoneterDokumen32 halamanKebijakan MoneterRochman Hadi100% (2)

- Otoritas Dan Kebijakan MoneterDokumen16 halamanOtoritas Dan Kebijakan MoneterPasha AnisaBelum ada peringkat

- Kebanksentralan PPTXDokumen28 halamanKebanksentralan PPTXHabib Al-hudaBelum ada peringkat

- Otoritas MoneterDokumen15 halamanOtoritas MoneterMayadewaBelum ada peringkat

- Tugas Ekonomi PembangunanDokumen18 halamanTugas Ekonomi PembangunanNeni RomayantiBelum ada peringkat

- Bank Indonesia PDFDokumen21 halamanBank Indonesia PDFFajar IndrawanBelum ada peringkat

- Edukasi KebansentralanDokumen18 halamanEdukasi KebansentralanAlucard AlucardBelum ada peringkat

- Kebijakan Moneter Bank IndonesiaDokumen5 halamanKebijakan Moneter Bank IndonesiaAprilya FitrianiBelum ada peringkat

- PDF 20230510 145215 0000Dokumen13 halamanPDF 20230510 145215 0000Mutiara Aura CintaBelum ada peringkat

- Tujuan Dan Tugas Pokok Bank Indonesia Sebagai BankDokumen10 halamanTujuan Dan Tugas Pokok Bank Indonesia Sebagai BankAstri CahyaningtyasBelum ada peringkat

- Bank Dan Lembaga Keuangan SyariahDokumen17 halamanBank Dan Lembaga Keuangan SyariahtitaBelum ada peringkat

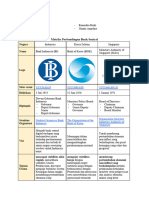

- Matriks Perbandingan Bank SentralDokumen2 halamanMatriks Perbandingan Bank SentralDaffa M ZidanBelum ada peringkat

- PI EkonomomiDokumen4 halamanPI Ekonomomidesy achriBelum ada peringkat

- Jbptppolban GDL Mutiaraada 8185 3 Bab2 1Dokumen14 halamanJbptppolban GDL Mutiaraada 8185 3 Bab2 1Surono Rono ReneBelum ada peringkat

- Kuis Mata Kuliah Bank Dan Lembaga Keuangan LainDokumen18 halamanKuis Mata Kuliah Bank Dan Lembaga Keuangan LainMaria Eka Intani PutriBelum ada peringkat

- Materi Sosialisasi Kebanksentralan 2024Dokumen24 halamanMateri Sosialisasi Kebanksentralan 2024Merysa WulandariBelum ada peringkat

- Analisis Implementasi BI 7 Day Reverse Repo Rate Di IndonesiaDokumen28 halamanAnalisis Implementasi BI 7 Day Reverse Repo Rate Di IndonesiaWanda MegawatiBelum ada peringkat

- Otoritas Moneter 2023Dokumen15 halamanOtoritas Moneter 2023annisa martinaBelum ada peringkat

- Sistem Keuangan IndonesiaDokumen66 halamanSistem Keuangan IndonesiaKOCAK GAMINGBelum ada peringkat

- Kebijakan MoneterDokumen22 halamanKebijakan MoneterMuhammad ShahdanBelum ada peringkat

- Lecture Notes: 0062J - Perekonomian IndonesiaDokumen9 halamanLecture Notes: 0062J - Perekonomian IndonesiaEdwa WarnerBelum ada peringkat

- Ekonomi MoneterDokumen17 halamanEkonomi MoneterSaeful RaffiBelum ada peringkat

- Tugas KbsDokumen11 halamanTugas KbsGunawanBelum ada peringkat

- Tujuan Kebijakan MoneterDokumen20 halamanTujuan Kebijakan MoneterDwi Setiya ArumnandiyaBelum ada peringkat

- 5 Penguatan Strategi Operasi Moneter PDFDokumen46 halaman5 Penguatan Strategi Operasi Moneter PDFsyahriniBelum ada peringkat

- Otoritas Dan Kebijakan MoneterDokumen10 halamanOtoritas Dan Kebijakan MoneterAhmad IrfanBelum ada peringkat

- Paris ClubDokumen39 halamanParis ClubNugraha Eka SaputraBelum ada peringkat

- Kebijakan Kebijakan Moneter (Erlyn Dan Edi)Dokumen25 halamanKebijakan Kebijakan Moneter (Erlyn Dan Edi)ERLYN YUNIASHRIBelum ada peringkat

- Tugas Individu EkmonDokumen5 halamanTugas Individu EkmonIvanna YesikaBelum ada peringkat

- Bank SentralDokumen12 halamanBank SentralVeri YantoBelum ada peringkat

- Otoritas Moneter Dan Kebijakan MoneterDokumen9 halamanOtoritas Moneter Dan Kebijakan MoneterMargaretha falensia bagariangBelum ada peringkat

- Ekonomi Moneter Diskusi5Dokumen7 halamanEkonomi Moneter Diskusi5membukagelapBelum ada peringkat

- Kebijakan Moneter Pertemuan 7Dokumen7 halamanKebijakan Moneter Pertemuan 7Tia KhoerunnisaBelum ada peringkat

- Bank Sentral Bi PDFDokumen38 halamanBank Sentral Bi PDFTamaBelum ada peringkat

- KEBIJAKAN MONETER Di INDONESIADokumen15 halamanKEBIJAKAN MONETER Di INDONESIASusi LowatiBelum ada peringkat

- ProfilDokumen3 halamanProfilannisafitri1715.afBelum ada peringkat

- Tugas Pertemuan Ke 4Dokumen5 halamanTugas Pertemuan Ke 4Firman LotoBelum ada peringkat

- Kelembagaan Bank SentralDokumen37 halamanKelembagaan Bank SentralSyintaa AnggrainiiBelum ada peringkat

- TM 5 PTE Makro - Kebijakan MoneterDokumen32 halamanTM 5 PTE Makro - Kebijakan Moneter33vira Dwi Kurnia PutriBelum ada peringkat

- Kelompok 4Dokumen12 halamanKelompok 4Siti Zumrotul IrhamniBelum ada peringkat

- Tujuan K - e - Bij - Akan MoneterDokumen7 halamanTujuan K - e - Bij - Akan Moneterevelyna.audria05Belum ada peringkat

- MLK Materi Bank SentralDokumen13 halamanMLK Materi Bank SentralNada Nur Idzati ZafiraBelum ada peringkat

- Kebijakan Fiskal, Kebijakan Moneter Dan Utang Luar NegriDokumen17 halamanKebijakan Fiskal, Kebijakan Moneter Dan Utang Luar NegriAjeng AndiraaaBelum ada peringkat

- Materi Kebanksentralan Bedah BukuDokumen24 halamanMateri Kebanksentralan Bedah BukuIchsan FaridzBelum ada peringkat

- Materi 11-Bank Sentral, Kebijakan Moneter Dan Kebijakan FiskalDokumen14 halamanMateri 11-Bank Sentral, Kebijakan Moneter Dan Kebijakan FiskalMakbul KerenBelum ada peringkat

- Makalah Sistem MoneterDokumen6 halamanMakalah Sistem MoneterpiaBelum ada peringkat

- EkonomiDokumen13 halamanEkonomign5265502Belum ada peringkat

- Kelompok 1 Bi, Ojk, LPS, Dan KSSKDokumen27 halamanKelompok 1 Bi, Ojk, LPS, Dan KSSKsaputraBelum ada peringkat

- MAKALAH Kelompok 7 Perkembangan Peserta Didik.Dokumen18 halamanMAKALAH Kelompok 7 Perkembangan Peserta Didik.Aulia Aida Fitri HasibuanBelum ada peringkat

- Ri StatistikDokumen4 halamanRi StatistikAulia Aida Fitri HasibuanBelum ada peringkat

- Ri KosmografiDokumen4 halamanRi KosmografiAulia Aida Fitri HasibuanBelum ada peringkat

- Ri PbagDokumen10 halamanRi PbagAulia Aida Fitri HasibuanBelum ada peringkat

- Kelompok 8 Pkn.Dokumen13 halamanKelompok 8 Pkn.Aulia Aida Fitri HasibuanBelum ada peringkat

- Laporan TugasDokumen17 halamanLaporan TugasAulia Aida Fitri HasibuanBelum ada peringkat

- Stabilitasi Sistem Keuangan Dan Kebijakan MakroprudensialDokumen86 halamanStabilitasi Sistem Keuangan Dan Kebijakan MakroprudensialAulia Aida Fitri HasibuanBelum ada peringkat

- Selain didomina-WPS OfficeDokumen2 halamanSelain didomina-WPS OfficeAulia Aida Fitri HasibuanBelum ada peringkat

- Makalah PsikomotorikDokumen17 halamanMakalah PsikomotorikAulia Aida Fitri HasibuanBelum ada peringkat

- Makalah AstengDokumen10 halamanMakalah AstengAulia Aida Fitri HasibuanBelum ada peringkat

- TR 1 Perencanaan Pembelajaran Geografi - Cici Ariska Pasaribu-1Dokumen4 halamanTR 1 Perencanaan Pembelajaran Geografi - Cici Ariska Pasaribu-1Aulia Aida Fitri HasibuanBelum ada peringkat

- Kelompok 3 - C2019 - Geo Asteng Dan PasifikDokumen48 halamanKelompok 3 - C2019 - Geo Asteng Dan PasifikAulia Aida Fitri HasibuanBelum ada peringkat

- Makalah PPG - Kelompok 2Dokumen33 halamanMakalah PPG - Kelompok 2Aulia Aida Fitri HasibuanBelum ada peringkat

- TR - P.bahasa Indonesia - Cici Ariska PasaribuDokumen11 halamanTR - P.bahasa Indonesia - Cici Ariska PasaribuAulia Aida Fitri HasibuanBelum ada peringkat

- Critical Book Report Kepemimpinan SarahDokumen27 halamanCritical Book Report Kepemimpinan SarahAulia Aida Fitri HasibuanBelum ada peringkat

- Penginderaan ja-WPS OfficeDokumen2 halamanPenginderaan ja-WPS OfficeAulia Aida Fitri HasibuanBelum ada peringkat

- Thailand FileDokumen27 halamanThailand FileAulia Aida Fitri HasibuanBelum ada peringkat

- CJR Sejarah Asia Timur (Kel 9)Dokumen17 halamanCJR Sejarah Asia Timur (Kel 9)Aulia Aida Fitri HasibuanBelum ada peringkat

- CBR StatistikDokumen7 halamanCBR StatistikAulia Aida Fitri HasibuanBelum ada peringkat

- TR 3 Kel 2 Geografi Asia Tenggara Dan PasifikDokumen23 halamanTR 3 Kel 2 Geografi Asia Tenggara Dan PasifikAulia Aida Fitri HasibuanBelum ada peringkat

- Makalah PancasilaDokumen1 halamanMakalah PancasilaAulia Aida Fitri HasibuanBelum ada peringkat

- Kompetensi Inti-WPS OfficeDokumen4 halamanKompetensi Inti-WPS OfficeAulia Aida Fitri HasibuanBelum ada peringkat

- Progja Bidang Internal KohatiDokumen2 halamanProgja Bidang Internal KohatiAulia Aida Fitri Hasibuan100% (1)

- Makalah Geografi Asia Tenggara Dan Asia Pasifik Kel 1Dokumen11 halamanMakalah Geografi Asia Tenggara Dan Asia Pasifik Kel 1Aulia Aida Fitri HasibuanBelum ada peringkat

- Mini Riset PKN Kelompokk 1Dokumen33 halamanMini Riset PKN Kelompokk 1Aulia Aida Fitri HasibuanBelum ada peringkat

- Dasar Fisika Penginderaan JauhDokumen12 halamanDasar Fisika Penginderaan JauhAulia Aida Fitri Hasibuan100% (1)

- Kelompok 1 - Evaluasi Hasil Belajar Geografi - Geo C'19Dokumen8 halamanKelompok 1 - Evaluasi Hasil Belajar Geografi - Geo C'19Aulia Aida Fitri HasibuanBelum ada peringkat

- Makalah Pancasila Kel. 2 Geo C 19Dokumen22 halamanMakalah Pancasila Kel. 2 Geo C 19Baby WooseokBelum ada peringkat