P6 - Kel-5 - Perencanaan PPN Atas Faktur Pajak Keluaran

Diunggah oleh

Diah ArmeliaJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

P6 - Kel-5 - Perencanaan PPN Atas Faktur Pajak Keluaran

Diunggah oleh

Diah ArmeliaHak Cipta:

Format Tersedia

1

MODUL PERKULIAHAN

Kode – P322130002

Perencanaan Pajak

CPMK-6

Perencanaan PPN atas Faktur Pajak Keluaran

Abstrak Indikator

Ketetapan memahami Perencanaan Mahasiswa diharapkan mampu memahami

PPN atas Faktur Pajak Keluaran. bagaimana perencanaan PPN atas Faktur

Pajak Keluaran.

PENDAHULUAN

Fakultas Program Studi Tatap Muka Disusun Oleh : Kelompok 5

Muftihatun Nupus (43219110236)

Ekonomi dan Bisnis S1 Akuntansi

06 Diah Armelia Azhari (43220010063)

Yunda Fernanda (43220110136)

Salah satu jenis pajak yang merupakan sumber penerimaan Negara adalah Pajak

Pertambahan Nilai (PPN), yang menggantikan Pajak Penjualan (PPn) sejak 1 April 1985

yang ditetapkan berdasarkan UndangUndang Nomor 8 tahun 1983 sebagaimana telah

diubah dengan Undang-Undang Nomor 42 tahun 2009 tentang Pajak Pertambahan Nilai

(PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM). Dasar pemikiran pengenaan

pajak ini pada dasarnya adalah untuk mengenakan pajak pada tingkat kemampuan

masyarakat untuk berkonsumsi, yang pengenaannya dilakukan secara tidak langsung

kepada konsumen.

Pajak pertambahan nilai adalah pajak yang dikenakan atas penyerahan Barang

Kena Pajak (BKP) ataupun Jasa Kena Pajak (JKP) didalam Daerah Pabean yang dilakukan

oleh pengusaha pajak ini memiliki cirri khas, yaitu mempunyai nilai tambah. Pajak

Pertambahan Nilai (PPN) lebih dikenal dengan sebutan pajak atas konsumsi (tax on

consumption). Pajak Pertambahan Nilai (PPN) merupakan pajak yang dikenakan atas

penyerahan barang/jasa kena pajak didaerah pabean yang dilakukan oleh pabrikan,

penyalur utama atau agen utama, importer, pemegang hak paten/atau merek dagang dari

barang/jasa kena pajak tersebut.

Setiap pembelian barang yang ada hubungannya secara langsung dengan barang

yang akan dihasilkan/dijual, maka atas pajak, maka atas pajak yang dikenakan terhadap

barang tersebut, oleh Pengusaha Kena Pajak (PKP) merupakan pajak masukan yang

besarnya 11% dari harga beli barang, sedangkan bila barang tersebut akan menambahkan

11% dari harga jual sebelum pajak sebagai PPN yang merupakan pajak keluaran untuk

masa pajak yang bersangkutan. kenaikan tarif Pajak Pertambahan Nilai (PPN) resmi

berubah terhitung mulai tanggal 1 April 2022 yang pada awalnya tarif PPN 10 persen

berubah menjadi 11 persen sesuai dengan Pasal 7 Undang-Undang No.7 tentang

Harmonisasi Peraturan Perpajakan (UU HPP).

Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipunggut

oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak, penyerahan

Jasa Kena Pajak, ekspor Barang Kena Pajak Berwujud, ekspor Barang Kena Pajak Tidak

Berwujud dan/atau ekspor Jasa Kena Pajak.

PEMBAHASAN MATERI

2021 TEORI AKUNTANSI

2 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

1. Faktur Pajak Keluaran

Definisi PPN

Berdasarkan penjelasan UU No. 42 Tahun 2009 Tentang perubahan Ketiga atas UU

No. 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Jasa dan Pajak Penjualan atas

Barang Mewah, pada bagian umum, Pajak Pertambahan Nilai adalah pajak konsumsi

barang dan jasa di Daerah Pabean yang dikenakan secara bertingkat di setiap jalur produksi

dan distribusi. Menurut Waluyo (2011: 9) menyatakan bahwa pajak pertambahan nilai

(PPN) merupakan pajak yang dikenakan atas konsumsi di dalam negeri (di dalam Daerah

Pabean), baik konsumsi barang maupun konsumsi jasa. Mardiasmo (2009: 269)

menyatakan bahwa apabila dilihat dari sejarahnya, pajak pertambahan nilai merupakan

pengganti dari Pajak Penjualan.

DEFINISI FAKTUR PAJAK

Faktur Pajak adalah bukti pemunggutan pajak yang dibuat oleh Pengusaha Kena

Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP) atau penyerahan jasa

kena pajak, atau bukti pungutan pajak karena impor yang digunakan oleh Direktorat

Jenderal Pajak (DJP) Bea cukai. (pasal 1 angka 23 UU PPN, pasal 1 butir 4 PMK No.

84/PMK/.03/2012 dan pasal 1 butir 4 per DJP No.24/PJ/2012). Dengan pengertian ini

dapat dianggap bahwa jika wajib-wajib baik orang pribadi maupun badan kalau sudah

memiliki Faktur Pajak dianggap telah membayar Pajak Pertambahan Nilai (PPN) melalui

pemungutan Pengusaha Kena Pajak penjual. Menurut Waluyo (2009: 270) Pengertian

Faktur Pajak adalah bukti pungutan yang dibuat oleh Pengusaha Kena Pajak (PKP) karena

penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak atau bukti

pungutan pajak karena impor Barang Kena Pajak digunakan oleh Direktorat Jenderal Pajak

(DJP) Bea dan Cukai.

Menurut Mardiasmo (2013:56) Faktur Pajak adalah bukti pungutan pajak yang

dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan BKP atau penyerahan

JKP. Faktur Pajak dibuat pada :

1. Saat penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak

2021 TEORI AKUNTANSI

3 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

2. Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum

penyerahan Barang Kena Pajak dan/ataupenyerahan Jasa Kena Pajak.

3. Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahan

pekerjaan.

4. Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

5. Untuk Faktur Pajak gabungan harus dibuat paling lama pada akhir bulan

penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

Dalam PER-24/PJ/2012 menjelaskan “Faktur Pajak adalah bukti pungutan pajak yang

dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau

penyerahan Jasa Kena Pajak.”

Berdasarkan definisi faktur pajak diatas, maka faktur pajak berfungsi sebagai berikut :

Bukti pungutan pajak dari pengusaha kena pajak yang menyerahkan barang kena

pajak atau jasa kena pajak.

Bukti pembayaran pajak ditinjau dari sisi pembeli barang kena pajak atau penerima

jasa kena pajak atau orang pribadi atau badan yang mengimpor barang kena pajak.

Sarana untuk mengkreditkan pajak masukan.

OBJEK DAN SUBJEK PPN

Objek PPN

1. PPN dikenakan atas penyerahan BKP di dalam Daerah Pabean yang

dilakukan dalam kegiatan usaha atau pekerjaan PKP ; (Ps 4 ayat (1) huruf a)

2. PPN dikenakan atas impor BKP; (Ps. 4 ayat (1) huruf b)

3. PPN dikenakan atas penyerahan JKP di dalam Daerah Pabean yang

dilakukan dalam kegiatan usaha atau pekerjaan PKP; (Ps. 4 ayat (1) huruf c)

4. PPN dikenakan atas pemanfaatan BKP Tidak Berwujud dari luar Daerah

5. Pabean, di dalam Daerah Pabean; (Ps. 6 ayat (1) huruf d)

6. PPN dikenakan atas pemanfaatan JKP dari luar, di dalam Daerah Pabean;

(Ps. 4 ayat (1) huruf e)

7. PPN dikenakan atas ekspor BKP Berwujud yang dilakukan oleh PKP; (Ps. 4

ayat (1) huruf f)

2021 TEORI AKUNTANSI

4 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

8. PPN dikenakan atas ekspor BKP Tidak Berwujud yang dilakukan oleh PKP;

(Ps. 4 ayat (1) huruf g)

9. PPN dikenakan atas ekspor JKP yang dilakukan oleh PKP; (Ps. 4 ayat (1)

huruf h)

10. PPN dikenakan atas kegiatan membangun sendiri yang dilakukan tidak

dalam kegiatan usaha atau pekerjaan baik oleh orang pribadi atau badan

yang hasilnya digunakan sendiri atau digunakan pihak lain yang batasan dan

tata caranya diatur dengan Keputusan Menteri Keuangan; (Ps. 16C)

11. PPN dikenakan atas penyerahan BKP berupa aktiva yang menurut tujuan

semula tidak untuk diperjualbelikan oleh PKP, kecuali penyerahan aktiva

yang

12. Pajak Masukannya tidak dapat dikreditkan berdasarkan Pasal 9 ayat (8)

huruf b dan huruf c; (Ps.16D)

Subjek Pajak

a. Dilihat dari pihak yang melakukan penyerahan, subjek PPN adalah PKP,

yaitu subjek pajak yang melakukan :

1) Penyerahan BKP (Ps. 4 ayat (1) huruf a)

2) Penyerahan JKP (Ps. 4 ayat (1) huruf c);

3) Ekspor BKP berwujud (Ps. 4 ayat (1) huruf f);

4) Ekspor BKP tidak berwujud ( Ps. 4 ayat (1) huruf g);

5) Ekspor JKP (Ps, 4 ayat (1) huruf h);

6) Menyerahkan BKP berupa aktiva yang menurut tujuan semula tidak

untuk diperjualbelikan (Ps. 16D);

b. Dilihat dari pihak yang menerima penyerahan, subjek PPN adalah non

PKP, yaitu subjek pajak yang melakukan:

1) Impor BKP (Ps. 4 ayat (1) huruf b)

2) Pemanfaatan BKP tidak berwujud dari,luar Daerah Pabean, di dalam

Daerah Pabean (P. 4 ayat (1) huruf d)

3) Pemanfaatan JKP dari luar Daerah Pabean, di dalam Daerah Pabean

(Ps. 4 ayat (1) huruf e)

4) Kegiatan membangun sendiri tidak dalam kegiatan usaha atau

pekerjaannya (Ps.16C).

2021 TEORI AKUNTANSI

5 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Tarif PPN adalah tarif tunggal yaitu 11%

DEFINISI PAJAK KELUARAN

Pajak keluaran merupakan Pajak Pertambahan Nilai yang harus dipungut

oleh Pengusaha Kena Pajak atas transaksi yang terjadi yang terutang PPN.

Apabila pajak keluaran lebih besar daripada pajak masukan, maka Pengusaha

Kena Pajak harus menyetorkan selisihnya tersebut ke kas Negara

(Muljono, 2010: 32).

Menurut Gustian dan Lubis (2011:101), Pajak Keluaran adalah Pajak Pertambahan

Nilai terutang yang wajib dipunggut oleh Pengusaha Kena Pajak yang melakukan

penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak

berwujud, ekspor Barang Kena Pajak tidak berwujud, dan/atau ekspor Jasa Kena Pajak.

Pajak Keluaran penjelasannya diatur berdasarkan Pasal 1 angka 25 UU PPN. Pajak

keluaran dalam PPN adalah pajak terutang yang wajib dipungut oleh PKP saat

menyerahkan barang/jasa kena pajak, ekspor barang kena pajak berwujud/tidak berwujud,

dan ekspor jasa kena pajak. Singkatnya, pajak keluaran dalam PPN adalah pajak yang

dikenakan ketika PKP melakukan penjualan atas barang/jasa kena pajak.

Faktur pajak keluaran adalah faktur atas data penyerahan yang dibuat oleh pihak

yang menyerahkan BKP/JKP (penjual). Di sisi lain, faktur tersebut akan diterima oleh

pihak yang memperoleh BKP/JKP (pembeli) sebagai faktur pajak masukan. Atas kedua

jenis faktur ini, PKP harus tetap melakukan entry data pada aplikasi e-Fakur.

PPN disebut sebagai pajak objektif karena dalam pemungutannya PPN

menekankan pada objek yang dikenakan pajak. Pengenaan pajak keluaran diawali dengan

penetapan tarif barang, lalu dipungut pajaknya oleh penjual.

PKP yang melakukan transaksi jual beli telah memungut pajak dari pembeli

melalui penjualan BKP miliknya dan pungutan tersebut akan dikreditkan nantinya. Batas

waktu pengkreditan pajak tersebut adalah 3 bulan setelah masa pajak berakhir sehingga

PKP memiliki waktu yang cukup untuk pengkreditan pajak.

Pencatatan dan penyetoran pajak ini sendiri menggunakan media faktur pajak, yang

bisa dibuat secara online melalui e-Faktur. Tentu, faktur pajak yang dibuat harus

2021 TEORI AKUNTANSI

6 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

mencantumkan nomor seri faktur pajak terbitan resmi DJP, agar menjadi faktur pajak yang

sah dan terverifikasi oleh DJP untuk setiap transaksi yang digunakan.

Pelaporan pajak ini, harus dilakukan secara rutin, baik masa maupun tahunan.

Selain melalui DJP Online, Anda juga bisa menggunakan Pajakku untuk melaporkan PPN

dengan cepat dan mudah. Pajakku merupakan mitra resmi DJP, yang dapat membantu

melaporkan berbagai jenis pajak langsung ke DJP. Setelah pelaporan selesai, Anda akan

memiliki arsip lengkap yang dapat diakses setiap saat dan berwujud file digital, sehingga

lebih aman dan mudah digunakan sewaktu-waktu.

2. Sarana PPN Keluaran

Mekanisme pemungutan PPN keluaran yang dilakukan oleh PKP adalah dengan

menerbitkan faktur pajak keluaran, yang merupakan faktur atas data penyerahan BKP/JKP.

Dalam faktur pajak keluaran, tertera mengenai besaran PPN yang harus dibayar oleh pihak

pembeli ke PKP penjual.

Pembuatan faktur pajak keluaran dengan tujuan pelaporan PPN keluaran ini

idealnya dilakukan pada saat transaksi. Artinya, saat terjadinya transaksi, PKP penjual

idealnya segera membuat faktur pajak keluaran untuk segera disampaikan kepada pembeli.

Pelaporan PPN keluaran saat ini harus dilakukan lewat faktur pajak elektronik atau

e-Faktur. Untuk data faktur pajak keluaran, mutlak diperlukan terlebih dahulu data jatah

NSFP yang telah dientry pada menu Referensi.

Dalam aplikasi e-Faktur, PKP yang hendak melaporkan PPN keluaran juga harus

memperhatikan kode transaksi. Kode ini disesuaikan dengan transaksi yang akan

dilakukan, apakah transaksi umum ataukah transaksi dengan bendahara pemerintah,

ataupun yang lainnya.

Pengisian data faktur pajak keluaran harus detil, dari mulai data identitas lawan

transaksi hingga detail data barang/jasa yang ditransaksikan. Semua isian yang ditampilkan

harus diisi, namun PKP diperkenakan mengisi dengan angka “0” jika memang tidak ada

detail yang tersedia.

2021 TEORI AKUNTANSI

7 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

PPN keluaran yang dilaporkan dengan membuat faktur pajak keluaran ini harus

diunggah terlebih dahulu untuk memperoleh status approval sukses. Setelah itu faktur baru

dapat disampaikan kepada lawan transaksi.

PPN keluaran ini juga dilaporkan oleh PKP pada saat pelaporan Surat

Pemberitahuan (SPT) masa pajak PPN. Pelaporan PPN keluaran ini dilakukan dengan

menggunakan formulir 1111 A1, yang merupakan daftar ekspor BKP berwujud, BKP tidak

Berwujud dan/atau JKP. Selain itu, PKP juga mengisi formulir 1111 A2 pada SPT masa

PPN, yang merupakan daftar pajak keluaran atas penyerahan dalam negeri.

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PKP)

dan Direktorat Jenderal Bea dan Cukai yang melakukan penyerahan Barang Kena Pajak

(BKP) atau penyerahan Jasa Kena Pajak (JKP) dan aktivitas impor BKP

Artinya, ketika PKP menjual suatu barang atau jasa kena pajak, maka harus

menerbitkan Faktur Pajak sebagai tanda bukti dirinya telah memungut pajak dari orang

yang telah membeli barang/jasa kena pajak tersebut. Perlu diingat bahwa barang/jasa kena

pajak yang diperjualbelikan, telah dikenai biaya pajak selain harga pokoknya.

Larangan membuat Faktur Pajak

Pasal 14 UU PPN dan PPNBM telah menegaskan yaitu:

1. Bagi pengusaha orang pribadi atau badan yang belum dikukuhkan sebagai pengusaha

kena pajak dlarang membuat faktur pajak

2. Apabila faktur pajak telah dibuat, sebagai akibatnya pengusaha orang pribadi atau badan

dimaksud wajib menyetor pajak yang tercantum dalam faktur pajak ke kas negara

Apabila Pengusaha telah dikukuhkan sebagai pengusaha kena pajak tetapi tidak membuat

faktur faktur pajak atau tidak mengisi selengkapnya faktur pajak maka akan dikenakan

sanksi administrasi berupa denda 2% dari DPP

Sanksi Pidana dalam penerbitan faktur pajak

Pasal 39 A UU KUP Memberikan sanksi kepada setiap orang yang dengan sengaja:

2021 TEORI AKUNTANSI

8 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

1. Menerbitkan dan/ atau menggunakan faktur pajak, bukti pemungutan pajak, bukti

pemotongan pajak dan/ atau bukti setoran pajak yang tidak berdasarkan transaksi yang

sebenarnya, atau

2. Menerbitkan faktur pajak tetapi belum dikukuhan sebagai pengusaha kena pajak

dipidana dengan pidana penjara paling singkat 2 (2) tahun dan paling lama 6 (enam) tahun

serta denda paling sedikit 2x jumlah pajak dalam faktur pajak, bukti pemungutan pajat,

bukti pemotongan pajak dan/ atau bukti setoran pajak dan paling banyak 6x jumlah jumlah

pajak dalam faktur pajak, bukti pemungutan pajat, bukti pemotongan pajak dan/ atau bukti

setoran pajak

Faktur Pajak Keluaran adalah faktur pajak yang dibuat oleh Pengusaha Kena Pajak

saat melakukan penjualan terhadap barang kena pajak, jasa kena pajak, dan atau barang

kena pajak yang tergolong dalam barang mewah;

Ada pula dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak.

Yaitu dokumen yang tidak memiliki format sebagaimana faktur pajak pada umumnya,

tetapi tetap dipersamakan kedudukannya.

Contohnya adalah tagihan listrik, tagihan pemakaian air, tagihan telepon selular, dan lain

sebagainya.

Sesuai Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 bahwa Nomor Faktur

Pajak terdiri dari :

2 (Dua) Digit Kode Transaksi

1 (Satu) Digit Kode Status

13 (Tiga Belas) Digit Nomor Seri Faktur Pajak yang ditentukan oleh Direktur

Jenderal Pajak

Pada lampiran III Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 dijelaskan

tentang kode transaksi Faktur Pajak sebagai berikut :

1. Kode 01 digunakan untuk penyerahan BKP dan/atau JKP yang terutang PPN dan

PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau

JKP. Kode ini digunakan dalam hal bukan merupakan jenis penyerahan

sebagaimana dimaksud pada kode 04 sampai dengan kode 09.

2021 TEORI AKUNTANSI

9 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

2. Kode 02 digunakan untuk penyerahan BKP dan/atau JKP kepada Pemungut PPN

Bendahara Pemerintah yang PPNnya dipungut oleh Pemungut PPN Bendahara

Pemerintah.

3. Kode 03 digunakan untuk penyerahan BKP dan/atau JKP kepada Pemungut PPN

Lainnya (selain Bendahara Pemerintah) yang PPNnya dipungut oleh Pemungut

PPN Lainnya (selain Bendahara Pemerintah) . Pemungut PPN Lainnya selain

Bendahara Pemerintah, dalam hal ini adalah Kontraktor Kontrak Kerja Sama

Pengusahaan Minyak dan Gas, Kontraktor atau Pemegang Kuasa/Pemegang Izin

Pengusahaan Sumber Daya Panas Bumi, Badan Usaha Milik Negara atau Wajib

Pajak lainnya yang ditunjuk sebagai Pemungut PPN, termasuk perusahaan yang

tunduk terhadap Kontrak Karya Pertambangan yang di dalam kontrak tersebut

secara lex specialist ditunjuk sebagai Pemungut PPN.

4. Kode 04 digunakan untuk penyerahan BKP dan/atau JKP yang menggunakan DPP

Nilai Lain yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan

BKP dan/atau JKP.

5. Kode 05 Kode ini tidak digunakan.

6. Kode 06 digunakan untuk penyerahan lainnya yang PPNnya dipungut oleh PKP

Penjual yang melakukan penyerahan BKP dan/atau JKP, dan penyerahan kepada

orang pribadi pemegang paspor luar negeri (turis asing) sebagaimana dimaksud

dalam Pasal 16E

7. Kode 07 digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas

PPN Tidak Dipungut atau Ditanggung Pemerintah (DTP).

8. Kode 08 digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas

Dibebaskan dari pengenaan PPN.

9. Kode 09 digunakan untuk penyerahan Aktiva Pasal 16D yang PPNnya dipungut

oleh PKP Penjual yang melakukan penyerahan BKP.

Sedangkan pada lampiran III Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012

dijelaskan tentang kode status Faktur Pajak sebagai berikut :

10 (nol) untuk status normal;

1 (satu) untuk status penggantian, Dalam hal diterbitkan Faktur Pajak pengganti ke-

2, ke-3, dan seterusnya, maka Kode Status yang digunakan Kode Status 01

2021 TEORI AKUNTANSI

10 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Faktur Pajak Keluaran adalah Faktur Pajak yang dipungut oleh PKP saat melakukan:

Penyerahan (penjualan) BKP/JKP

Ekspor BKP berwujud

Ekspor BKP/JKP tidak berwujud

Artinya, apabila PKP Penjual melakukan penyerahan atau menjual barang atau jasa

kena PPN, wajib membuat Faktur Pajak dan memberikannya ke PKP Pembeli.

Faktur Pajak yang dibuat dan diserahkan pada PKP Pembeli atau dibuat oleh PKP Penjual

inilah disebut Faktur Pajak Keluaran.

Sebab PKP Penjual harus memungut atau memotong PPN atas transaksi tersebut

dan menyetorkan pemungutan/pemotongan tersebut apabila PPN Terutang lebih besar

dibanding Pajak Masukan.

Contoh Faktur Pajak Keluaran

Melanjutkan ilustrasi di atas, pabrik pakaian PT AAA mengolah kain yang dibelinya dari

pabrik kain PT BBB menjadi pakaian siap pakai dan menghasilkan 2000 pcs.

Harga pakaian tersebut dengan harga Rp500.000 per buah.

Kemudian PT AAA menjual seluruh pakaian tersebut ke distributor pakaian PT CCC.

Dengan demikian, PT AAA harus memungut PPN dari PT CCC atas pembelian pakaian

tersebut.

Karena telah memungut PPN dari PT CCC, maka PT AAA wajib membuat bukti potong

berupa Faktur Pajak Keluaran yang diberikan kepada PT CCC.

Maka perhitungan PPN Keluaran yang dipungut PT AAA kepada PT CCC adalah:

Harga 1 pakaian = Rp500.000

Penjualan 2000 buah pakaian = 2000 x Rp500.000 = Rp1.000.000.000

PPN 10% = Rp1.000.000.000 x 10% = Rp100.000.000

Dengan demikian, PPN sebesar Rp100.000.000 yang dipungut dari PT CCC ini merupakan

Pajak Keluaran yang harus disetorkan pabrik pakaia

2021 TEORI AKUNTANSI

11 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

3. Saat Penerbitan Faktur Pajak Keluaran

Sebagai Pengusaha Kena Pajak, jika menyerahkan Barang Kena Pajak atau Jasa

Kena Pajak wajib menerbitkan faktur pajak keluaran kepada pembeli Barang Kena Pajak /

Jasa Kena Pajak sebagai bukti atau sarana pemungutan PPN.

Adapun faktur pajak keluaran harus dibuat pada:

- Saat penyerahan Barang Kena Pajak dan / atau Jasa Kena Pajak

- Saat penerimaan pembayaran dalam hal pembayaran terjadi sebelum penyerahan

Barang Kena Pajak dan/atau Jasa Kena Pajak

- Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap

pekerjaan

- Akhir bulan saat penyerahan dilakukan berulang kali kepada 1 pembeli Barang

Kena Pajak / pengguna Jasa Kena Pajak yang sama

Faktur pajak yang dibuat oleh Pengusaha Kena Pajak harus mencantumkan keterangan

tentang penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak, paling sedikit memuat:

a. Nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan Barang Kena

Pajak atau Jasa Kena Pajak;

b. Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau

penerima Jasa Kena Pajak;

c. Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan harga;

d. Pajak Pertambahan Nilai yang dipungut;

e. Pajak Penjualan atas Barang Mewah yang dipungut;

f. Kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

g. Nama dan tanda tangan yang berhak menandatangani Faktur Pajak.

Namun jika identitas pembeli pada point (b) tidak diketahui, faktur pajak tetap dapat

diterbitkan, hanya saja PPN tidak dapat dikreditkan oleh pembeli.

Sesuai Pasal 13 ayat (6) dan ayat (9) Undang - Undang Pajak Pertambahan Nilai

menjelaskan bahwa Faktur Pajak atau dokumen tertentu yang kedudukannya dipersamakan

dengan Faktur Pajak harus memenuhi persyaratan material yaitu berisi keterangan yang

sebenarnya atau sesungguhnya mengenai penyerahan Barang Kena Pajak dan/atau

penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak Berwujud, ekspor Barang Kena

2021 TEORI AKUNTANSI

12 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Pajak Tidak Berwujud, Ekspor Jasa Kena Pajak, impor Barang Kena Pajak, atau

pemanfaatan Jasa Kena Pajak dan pemanfaatan Barang Kena Pajak Tidak Berwujud dari

luar Daerah Pabean di dalam Daerah Pabean.

Sesuai dengan Pasal 13 Undang – Undang Pajak Pertambahan Nilai bahwa setiap

Pengusaha Kena Pajak wajib menerbitkan faktur pajak untuk setiap penyerahan Barang

Kena Pajak / penyerahan Jasa Kena Pajak dan memungut PPN dari pembeli BKP /

penerima JKP kecuali pembeli yang sudah ditunjuk sebagai Pemungut PPN.

4. Syarat kelengkapan faktur pajak keluaran

Syarat pemberlakuan dokumen pajak keluaran, Dokumen harus memiliki identitas

pihak yang berwenang untuk menerbitkan dokumen, identitas penerima dokumen, NPWP

penerima dokumen sebagai wajib pajak dalam negeri, jumlah satuan barang, dasar

pengenaan pajak, dan jumlah pajak yang terutang (kecuali dalam hal ekspor).

PPN disebut sebagai pajak objektif, karena dalam pemungutannya PPN memberi

penekanan pada objek yang dikenakan pajak. Pengenaan pajak keluaran diawali dengan

penetapan tarif barang. Kemudian dilanjutkan dengan pemungutan pajak oleh penjual. PKP

melakukan transasi jual beli barang artinya, PKP mengambil/memungut rupiah yang

dihasilkan dari penjualan BKP miliknya yang dibeli konsumen yang nantinya juga dapat

berfungsi sebagai kredit pajak. Batas waktu melakukan pengkreditan pajak keluaran adalah

3 bulan setelah masa pajak berakhir sehingga PKP memiliki waktu yang leluasa untuk

melakukan pengkreditan pajak.

Mekanisme pemungutan PPN keluaran yang dilakukan oleh PKP adalah dengan

menerbitkan faktur pajak keluaran, yang merupakan faktur atas data penyerahan BKP/JKP.

Dalam faktur pajak keluaran, tertera mengenai besaran PPN yang harus dibayar oleh pihak

pembeli ke PKP penjual.

2021 TEORI AKUNTANSI

13 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Pembuatan faktur pajak keluaran dengan tujuan pelaporan PPN keluaran ini

idealnya dilakukan pada saat transaksi. Artinya, saat terjadinya transaksi, PKP penjual

idealnya segera membuat faktur pajak keluaran untuk segera disampaikan kepada pembeli.

Bentuk faktur pajak keluaran untuk pelaporan PPN keluaran adalah sebagai berikut:

1) Berisi Nomor Seri Faktur Pajak (NSFP) serta identitas PKP penjual dan PKP

pembeli. Identitas ini mencakup nama PKP, alamat PKP serta Nomor Pokok Wajib

Pajak (NPWP).

2) Berisi nama BKP/JKP yang diserahkan serta nominal harga yang dibebankan untuk

masing-masing BKP/JKP yang diserahkan.

3) Berisi total harga jual/penggantian/uang muka atau termin, yang kemudian

dikurangi potongan harga dan uang muka yang telah diterima. Selain itu, di bagian

ketiga ini juga tertera Jumlah PPN yang terutang sebesar 10% dari Dasar

Pengenaan Pajak (DPP). Sementara, untuk kolom Pajak Penjualan atas Barang

Mewah (PPnBM) hanya diisi jika ada penyerahan BKP yang masuk kategori

barang mewah.

Faktur pajak keluaran ini harus segera dibuat manakala terjadi penyerahan BKP/JKP

dan segera disampaikan kepada pembeli. Sehingga, di pihak pembeli bisa segera membuat

faktur pajak masukan.

Pelaporan PPN Keluaran

Pelaporan PPN keluaran saat ini harus dilakukan lewat faktur pajak elektronik atau

e-Faktur. Untuk data faktur pajak keluaran, mutlak diperlukan terlebih dahulu data jatah

NSFP yang telah dientry pada menu Referensi.

Dalam aplikasi e-Faktur, PKP yang hendak melaporkan PPN keluaran juga harus

memperhatikan kode transaksi. Kode ini disesuaikan dengan transaksi yang akan

dilakukan, apakah transaksi umum ataukah transaksi dengan bendahara pemerintah,

ataupun yang lainnya.

Pengisian data faktur pajak keluaran harus detil, dari mulai data identitas lawan

transaksi hingga detail data barang/jasa yang ditransaksikan. Semua isian yang ditampilkan

harus diisi, namun PKP diperkenakan mengisi dengan angka “0” jika memang tidak ada

detail yang tersedia.

2021 TEORI AKUNTANSI

14 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

PPN keluaran yang dilaporkan dengan membuat faktur pajak keluaran ini harus

diunggah terlebih dahulu untuk memperoleh status approval sukses. Setelah itu faktur baru

dapat disampaikan kepada lawan transaksi.

PPN keluaran ini juga dilaporkan oleh PKP pada saat pelaporan Surat

Pemberitahuan (SPT) masa pajak PPN. Pelaporan PPN keluaran ini dilakukan dengan

menggunakan formulir 1111 A1, yang merupakan daftar ekspor BKP berwujud, BKP tidak

Berwujud dan/atau JKP.

Selain itu, PKP juga mengisi formulir 1111 A2 pada SPT masa PPN, yang

merupakan daftar pajak keluaran atas penyerahan dalam negeri.

Ketentuan dan Cara Pengelolaan Faktur Pajak Keluaran

Merujuk pasal 13 UU PPN Nomor 42/2009 bahwa kewajiban pembuatan Faktur

Pajak ini tetap berlaku meski lawan transaksi atau pembeli dari PKP tidak memiliki

NPWP.

Namun sesuai Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2014, NPWP

pembeli BKP/JKP jadi salah satu persyaratan formal yang harus dicantumkan dalam

Faktur Pajak.

Maka melalui Perdirektur-jenderal No. PER-26/PJ/2017, kolom NPWP bagi

pembeli orang pribadi yang tidak memiliki NPWP bisa diisi dengan angka 00.000.000.0-

000.000.

Ketika PKP mendapatkan Faktur Pajak Keluaran dari lawan transaksi, maka yang

dilakukan adalah memasukkan atau input data Faktur Pajak Keluaran tersebut ke e-Faktur.

Karena Faktur Pajak Keluaran tersebut sudah di tangan PKP yang mendapatkannya atas

pembelian bara/jasa kena PPN, maka Faktur Pajak Keluaran tersebut berfungsi menjadi

Faktur Pajak Masukan. Sehingga bagi PKP pembeli yang telah menerima Faktur Pajak

Keluaran tersebut istilahnya menjadi Faktur Masukan yang harus di-input dalam e-Faktur

5. Ekualisasi Pendapatan dan PPN Keluaran

Dalam pembebanan perpajakan perusahaan seperti Pajak Penghasilan dan Pajak

Pertambahan Nilai jumlah terutang pajak dihitung berdasarkan nilai omzet yang didapat oleh

perusahaan selama satu tahun pajak dengan ketentuan perhitungan masing-masing jenis pajak yang

sudah diatur dalam undang-undang perpajakan yang berlaku, namun saat pelaporannya sering kali

2021 TEORI AKUNTANSI

15 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

timbul perbedaan nilai omzet yang dilaporkan dalam Surat Pemberitahuan Tahunan Pajak

Penghasilan dan Surat Pemberitahuan Tahunan Masa Pajak Pertambahan Nilai, maka dari itu

proses ekualisasi perlu dilakukan untuk mencari penyebab terjadinya perbedaan tersebut, dan untuk

menghindari adanya koreksi fiskal yang timbul akibat adanya perbedaan tersebut.

Ekualisasi Pajak diatur dalam Surat Edaran Direktur Jenderal Pajak tahun 2017 yaitu

Nomor SE-10/PJ/2017 yang menjelaskan tentang Petunjuk Teknis Pemeriksaan Lapangan dalam

Rangka Pemeriksaan untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan.

Menurut (Anwar, 2013) dalam buku Manajemen Pajak, Ekualisasi Pajak adalah

mencocokan data di surat pemberitahuan tahunan (SPT) (pencocokannya disajikan terperinci

per transaksi) dengan pos-pos yang terdapat di buku-buku pengeluaran/pembelian/penjualan

yang memiliki hubungan dalam pembukuan dan atau laporan jenis pajak lain (baik sebagian

maupun keseluruhan).

Ekualisasi pajak menurut Pohan (2016:154) adalah mencocokkan data di SPT

(pencocokkannya disajikan terperinci per transaksi ) dengan pos-pos yang terdapat di buku-buku

pengeluaran/pembelian/penjualan yang memiliki hubungan dalam pembukuan dan atau laporan

jenis pajak yang lain (baik sebagian maupun keseluruhan).

Ekualisasi Pajak Pertambahan Nilai (PPN) merupakan proses pencocokan antara data yang

dilaporkan Wajib Pajak pada Surat Pemberitahuan Tahunan Pajak Pertambahan Nilai (SPT PPN).

Hal ini berkaitan dengan jumlah peredaran usaha (omzet) yang dilaporkan Wajib Pajak pada Surat

Pemberitahuan tersebut berbeda atau tidak. Setiap bentuk penjualan adalah peredaran usaha

(omzet) yang merupakan penyerahan di dalam PPN namun setiap penyerahan bukan berarti

penjualan. Hal tersebut merupakan faktor utama terjadinya perbedaan pelaporan peredaran usaha

dalam SPT PPN, sedangkan masih banyak lagi yang menjadi faktor penyebab perbedaan pelaporan

peredaran usaha tersebut. Dalam Peraturan Perpajakan.

Pada dasarnya proses ekualisasi dilakukan bukan untuk menemukan angka peredaran usaha

yang sama melainkan mencari penyebab perbedaan peredaran usaha pada SPT PPN. Perbedaan

antara omzet PPh dan PPN sering sekali timbul karena adanya perbedaan ketentuan antara Pajak

Penghasilan dan Pajak Pertambahan Nilai, misalnya objek pajak, selisih kurs, uang muka, dan lain

sebagainya.

2021 TEORI AKUNTANSI

16 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Ekualisasi dilakukan dengan membandingkan antara pelaporan SPT Tahun Badan dengan

akumulasi laporan SPT Masa dalam tahun yang bersangkutan. Dengan kata lain untuk wajib

pajak, ekualisasi pajak sebagai bentuk preventif dalam pemeriksaan pajak(Maulida, 2018).

Sesuai dengan permasalahan yang diuraikan diatas, tujuan dilakukan penelitian ini

adalah untuk mengetahui penyajian Laporan Laba Rugi PT IKS tahun 2022 dan Pelaporan

SPT Masa PPN yang berakhir di bulan Desember serta untuk mengetahui pelaksanaan

ekualisasi Laporan Laba Rugi dengan Laporan SPT Masa PPN.

Contoh Kasus:

PT IKS dalam melakukan ekualisasi atas Laporan Laba Rugi nya dengan pelaporan SPT

Masa PPN. Laporan Laba Rugi PT IKS mengacu kepada PSAK no 1 tentang Penyajian

Laporan Keuangan sebagai bentuk pertanggungjawaban manajemen terhadap pihak-pihak

yang berkepentingan dengan kinerja perusahaan selama periode tertentu.Laporan Keuangan

terdiri dari Neraca, Laporan Laba Rugi, Laporan Perubahan Modal, Laporan Arus Kas dan Catatan

Atas Laporan Keuangan. Berikut Laporan Laba Rugi PT IKS per 31 Desember 2022 dalam rupiah :

Tabel 1

Laporan Laba Rugi PT IKS

Penjualan 8.180.900.125,-

Beban Pokok Penjualan 7.321.412.500,-

Laba Bruto 85.487.625,-

Beban Sumber Daya Manusia 164.300.500,-

Beban Administrasi Umum 149.248.500,-

Beban Pemasaran 32.165.300,-

Beban Penyusutan 11.432.459,-

Total Biaya Adm & Umum 502.340.866,-

Pendapatan diluar usaha 1.356.712,-

Biaya diluar Usaha (719.458,-)

Laba Sebelum Pajak 502.978.12,-

2021 TEORI AKUNTANSI

17 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Dari data diatas, Laporan Laba Rugi PT IKS telah sesuai dengan PSAK No 1 Paragraph 80

yaitu mencakup pendapatan dan beban selama periode tertentu.Pencatatan pendapatan

sebesar Rp 8.180.900.125,- harus diekualisasikan dengan SPT Masa PPN selama tahun

berjalan untuk menunjukkan bahwa jumlah penjualan besar itu sudah di lunasi pajak yang

terutangnya.

Rekapitulasi Laporan SPT Masa PPN

Pelaporan SPT Masa PPN PT IKS mengacu pada Peraturan Menteri Keuangan Nomor

9/PMK.03/2018 Pasal 10 ayat 8 tentang Surat Pemberitahuan (SPT). Berikut Rekapitulasi Laporan

SPT Masa PPN PT IKS per 31 Desember 2022 dalam rupiah:

Tabel 2

Rekapitulasi Laporan SPT Masa PPN PT IKS

Pajak Pajak Kurang Bayar/ Status

Bulan

Keluaran Masukan (lebih bayar) Bayar

Januari 0 0 0 Nihil

Februari 825.340 628.300 197.040 Kurang Bayar

Maret 1.544.300 609.380 934.920 Kurang Bayar

April 148.830.568 118.248.500 30.582.068 Kurang Bayar

Mei 33.290.200 30.097.230 3.192.970 Kurang Bayar

Juni 11.380.200 0 11.380.200 Kurang Bayar

Juli 21.259.030 19.720.400 1.538.630 Kurang Bayar

Agustus 114.890.300 96.542.300 18.348.000 Kurang Bayar

September 107.890.300 88.340.500 19.549.800 Kurang Bayar

Oktober 13.425.900 12.450.300 975.600 Kurang Bayar

November 340.181.930 303.826.200 36.355.730 Kurang Bayar

Desember 91.240.300 0 91.240.300 Kurang Bayar

Total 884.758.368 670.463.110 214.295.258

2021 TEORI AKUNTANSI

18 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Sesuai dengan data diatas bahwa mekanisme penyetoran PPN di Indonesia ialah dengan

mencari selisih antara Faktur Pajak Keluaran dengan Faktur Pajak Masukan dimana selisih itulah

yang harus disetorkan jika Faktur Pajak Keluaran lebih besar. Dari data diatas, SPT Masa PPN PT

IKS selama tahun pajak tersebut telah dibayarkan sebesar Rp 214.295.258,- yang mengandung

pengertian bahwa jumlah Penjualan yang dimiliki oleh PT IKS sebesar Rp. 8.847.583.680,- telah di

kenakan PPN sebesar 10%. Penjelasan lebih lanjutnya adalah sebagai berikut, PT IKS telah

menerbitkan Faktur Pajak Keluaran sebesar Rp 884.758.368,- dikurang dengan Faktur Pajak

Masukan yang telah terbit sebesar Rp 670.463.110 adalah sebesar Rp 214.295.258 jumlah ini

merupakan kurang bayar PT IKS kepada kas negara yang harus disetorkan selama tahun pajak

tersebut.

Jumlah Faktur Pajak Keluaran sebesar Rp 884.758.368,- adalah nilai sebesar 10% dari

Dasar Pengenaan Pajak. Sehingga jika dihitung berapa Dasar pengenaan Pajaknya adalah Jumlah

Rp 884.758.368,- dikali 10 yang menghasilkan angka Rp 8.847.583.680,- yang mengandung

pengertian bahwa jumlah penjualan sebesar itu sudah dipajaki.

Pelaksanaan Ekualisasi Laporan Keuangan dengan SPT Masa PPN

Ekualisasi pajak adalah proses mencocokan data di Laporan Laba Rugi yang menjadi dasar

penyusunan SPT Tahunan dengan SPT Masa PPN. Sebagaimana disebutkan dimuka bahwa

pencocokan dilakukan secara detil per transaksi atau paling tidak per bulan. Jika pada SPT PPN

yang diambil untuk dicocokkan adalah SPT Masa per laporan setiap bulan, maka data yang diambil

dari Laporan Laba Rugi adalah dari Buku Besar Penjualan. Berikut ini adalah jumlah rekapitulasi

penjualan setiap bulan yang disandingkan dengan laporan SPT Masa:

Tabel 3

Laporan SPT Masa PPN disandingkan dengan Buku Besar Penjualan

Pajak Keluaran Dasar Buku Besar

Bulan (100%) Pengenaan Penjualan Selisih

Pajak (100%)

Januari 0 0 0 0

Februari 825.340 8.253.400 8.253.400 0

Maret 1.544.300 15.443.000 15.443.000 0

April 148.830.568 1.488.305.680 1.488.305.680 0

Mei 33.290.200 332.902.000 332.902.000 0

Juni 11.380.200 113.802.000 113.802.000 0

2021 TEORI AKUNTANSI

19 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Juli 21.259.030 212.590.300 212.590.300 0

Agustus 114.890.300 1.148.903.000 1.148.903.000 0

September 107.890.300 1.078.903.000 1.078.903.000 0

Oktober 13.425.900 134.259.000 134.259.000 0

November 340.181.930 3.401.819.300 3.401.819.300 0

Desember 91.240.300 912.403.000 245.719.445 666.683.555

Total 884.758.368 8.847.583.680 8.180.900.125 666.683.555

Hasil Ekualisasi

Secara sederhana ekualisasi pajak dapat diartikan sebagai proses menyamakan antara

biaya/pendapatan (Objek Pajak) yang dicatat dalam laporan keuangan dengan

biaya/pendapatan (Objek Pajak) yang dilaporkan dalam SPT yang disampaikan ke Kantor

Pajak. Berdasarkan pelaksanaan ekualisasi Laporan Laba Rugi terhadap SPT Masa PPN PT

IKS, ternyata ada selisih antara omzet yang tertera di Laba Rugi dengan SPT PPN yang disetorkan.

Tabel 4

Selisih Antara Laporan Laba Rugi dengan SPT PPN

PT IKS

Rekonsiliasi Fiskal

Penjualan L/R 8.180.900.125,-

SPT Masa PPN 8.847.583.680,-

Selisih (666.683.555,-)

Dari Tabel diatas terlihat bahwa penjualan menurut Laporan Laba Rugi PT IKS

sebesar Rp 8.180.900.125,- sedangkan penjualan menurut SPT Masa PPN yang sudah

dilaporkan sebesar Rp 8.847.583.680,- dan juga, terdapat selisih sebesar Rp 666.683.555,- setelah

melakukan ekualisasi antara dua variable tersebut yang ternyata penyebab selisih itu terjadi karena

pada bulan Desember perusahaan menerima uang muka penjualan sehingga harus diterbitkan

Faktur Pajak.

6. Perencanaan PPN atas Faktur Keluaran

2021 TEORI AKUNTANSI

20 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Berdasarkan Undang-undang Nomor 41 Tahun 2009, tax planning PPN adalah salah satu

jenis perencanaan seputar pengaturan objek Pajak Pengaturan Nilai yang harus diperhatikan Wajib

Pajak badan usaha agar terhindar dari pembayaran PPN lebih besar. Ada beberapa tindakan yang

dapat diambil untuk mencegahnya, salah satu di antaranya adalah mengaplikasikan mekanisme

pengkreditan yang tepat.

Mekanisme pengkreditan PPN sebenarnya mempunyai konsep sederhana. Jika pajak

keluaran lebih besar dari masukan, maka selisihnya dihitung sebagai PPN yang wajib dibayar.

Sementara itu, kalau pajak keluaran lebih kecil dari masukan, maka selisihnya dianggap sebagai

kelebihan bayar yang dapat dikompensasi dengan masa pajak berikutnya, dan dapat mengajukan

permohonan restitusi kepada Ditjen Pajak setempat (KPP).

Waktu Penerbitan Faktur Pajak Keluaran

Faktur pajak keluaran sendiri adalah faktur pajak yang dibuat oleh PKP pada saat

melakukan penyerahan BKP dan/atau JKP kepada PKP lainnya. Dengan kata lain, faktur pajak

keluaran adalah faktur pajak yang diterbitkan oleh pihak penjual pada saat melakukan transaksi

dengan pembeli. Faktur pajak ini harus di-upload oleh pihak penjual melalui layanan e-Faktur.

Pada saat PER-11/PJ/2022 berlaku, tidak ada perubahan atas ketentuan batas akhir upload

faktur pajak keluaran. Jadi, sesuai dengan penggalan pasal 18 ayat (1) PER-03/PJ/2022

sebagaimana yang telah diubah terakhir dengan PER-11/PJ/2022, faktur pajak keluaran wajib

diunggah menggunakan aplikasi e-faktur dan memperoleh persetujuan dari Direktorat Jenderal

Pajak (DJP), paling lambat tanggal 15 bulan berikutnya setelah tanggal pembuatan e-faktur.

Faktur pajak keluaran akan mendapat persetujuan dari DJP jika memenuhi 2 hal, yaitu:

1. Nomor Seri Faktur Pajak (NSFP) yang digunakan untuk penomoran e-Faktur

merupakan NSFP yang diberikan oleh DJP.

2. Faktur pajak tersebut diunggah dalam jangka waktu paling lambat tanggal 15 bulan

berikutnya setelah tanggal pembuatan e-Faktur.

Jika faktur pajak keluaran tidak memenuhi 2 hal tersebut, DJP tidak akan memberikan persetujuan

dan faktur tersebut tidak akan dianggap sebagai faktur pajak.

Jika Terlambat Upload Faktur Pajak

2021 TEORI AKUNTANSI

21 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Faktur pajak tidak akan bisa diunggah untuk mendapatkan persetujuan DJP dan tidak dapat

dilaporkan sebagai faktur pajak. dan, PKP juga akan dikenakan sanksi pasal 14 ayat (4) UU KUP,

yaitu sanksi denda pajak sebesar 2% dari dasar pengenaan pajak karena tidak melaporkan faktur

pajak sesuai tanggal terbitnya. Pihak DJP kemudian memberikan solusi bahwa jika hal tersebut

terjadi, PKP dapat membuat/merekam ulang faktur pajak baru atas transaksi yang bersangkutan

kemudian mengunggahnya secara tepat waktu. Maka dari itu, pastikan PKP membuat faktur pajak

keluaran dan mengunggahnya sesegera mungkin guna menghindari sanksi yang berlaku.

Pengakuan Objek PPN

Dalam UU No.42 Tahun 2009 Pasal 4 ayat 1 yang menjelaskan terkait Pajak Pertambahan Nilai

(PPN) dan Pajak Penjualan Barang Mewah (PPnBM), yang termasuk kegiatan atau pekerjaan yang

tergolong objek PPN sebagai berikut:

- Penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) di dalam Daerah Pabean

yang dilakukan oleh pengusaha.

- Impor barang kena pajak

- Pemanfaatan barang kena pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah

Pabean

- Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean

- Ekspor Barang Kena Pajak berwujud atau tidak berwujud dan Ekspor Jasa Kena Pajak

oleh Pengusaha Kena Pajak (PKP).

Dampak pada Akuntansi dan Pajak

Analisis Perhitungan Perencanaan Pajak, untuk memperoleh metode yang tepat untuk penghematan

perencanaan pajak pertambahan nilai terutang bagi PT IKS, berikut contohnya;

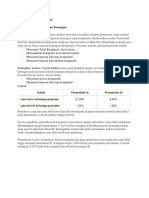

Gambar 1.1

PPN Keluaran PPN Masukan

No Periode PPN Terutang

DPP PPN DPP PPN

1 JANUARI 7.982.157.501 798.215.750 4.586.484.967 458.648.497 339.567.253

2 FEBRUARI 5.357.394.533 535.739.453 3.086.345.178 308.634.518 227.104.936

3 MARET 11.128.610.139 1.112.861.014 5.007.223.820 500.722.382 612.138.632

4 APRIL 12.112.638.906 1.211.263.891 5.044.599.982 504.459.998 706.803.892

5 MEI 12.397.549.223 1.239.754.922 5.389.921.958 538.992.196 700.762.727

6 JUNI 7.234.060.312 723.406.031 3.572.649.895 357.264.990 366.141.042

7 JULI 7.578.720.377 757.872.038 4.163.919.811 416.391.981 341.480.057

8 AGUSTUS 5.521.401.992 552.140.199 3.191.774.505 319.177.451 232.962.749

9 SEPTEMBER 5.868.160.419 586.816.042 5.956.749.274 595.674.927 - 8.858.886

10 OKTOBER 7.321.000.466 732.100.047 4.739.390.875 473.939.088 258.160.959

11 NOVEMBER 7.249.354.414 724.935.441 4.117.690.289 411.769.029 313.166.413

12 DESEMBER 5.157.814.252 515.781.425 3.577.402.294 357.740.229 158.041.196

Total 94.908.862.534 9.490.886.253 52.434.152.848 5.243.415.286 4.247.470.970

2021 TEORI AKUNTANSI

22 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Rekapitulasi PPN PT IKS

1. PPN Terhutang sebelum Tax Planning

Mengenai jumlah Faktur Pajak Keluaran dan Faktur Pajak Masukan maka akan

didapatkan utang PPNyang harus di bayarkan oleh PT IKS dengan cara melakukan

mekanisme yang tepat dalam pengkreditan antara FPK dan FPM. Setelah dilakukan

mekanisme pengkreditan PPN maka akan muncul kekurangan atau lebih bayar. Seperti

dilihat di Gambar 1.1 Pada bulan januari sampai bulan agustus, oktober, November dan

desember terlihat bahwa kurang bayar, hal ini karena jumlah Faktur Pajak Masukan yang

diterima lebih kecil dibandingkan jumlah Faktur Pajak Keluaran yang diterbitkan,

sedangkan untuk bulan September dapat di lihat bahwa terjadi kelebihan bayar, hal ini

dikarenakan jumlah Faktur Pajak Masukan yang diterima lebih besar dibandingkan jumlah

Faktur Pajak Keluaran yang diterbitkan.

Contoh pada bulan januari Faktur Pajak Masukan yang diterima sebesar Rp 458.648.497

dan Faktur Pajak Keluaran yang dikeluarkan sebesar Rp 798.215.750, maka timbul kurang

bayar sebesar Rp 339.567.253, sedangkan pada bulan September Faktur Pajak Masukan

yang diterima sebesar Rp. 595.674.927 dan Faktur Pajak Keluaran yang dikeluarkan

sebesar Rp. 586.816.042, maka terjadi kelebihan bayar sebesar Rp 8.858.886,-. Atas

munculnya lebih bayar maka harus dilakukan kompensasi kebulan pada laporan pajak

berikutnya. Terdapat kelebihan dalam melakukan kompensasi yaitu mudahnya prosedur

dalam menerapkannya seperti restitusi yang lebih dahulu mengajukan permohonan

restitusi, tidak adanya pengecualian bagi wajib pajak yang dapat melakukan kompensasi

atau semua wajib pajak yang pada suatu masa PPNnya timbul lebih bayar dapat melakukan

Kompensasi.

2. Tax Planning dengan Penundaan Pengkreditan Pajak Masukan

PT IKS dalam menerapkan perencanaan pajak ini menyesuaikan dengan omzet

penjualan terlebih dahulu hal ini dilakukan untuk menentukan jumlah Faktur Pajak

Masukan yang nantinya

akan dikreditkan dengan Faktur Pajak Keluaran yang diperoleh dari omzet penjualan. Jika

omzet penjualan besar maka otomatis Faktur Pajak Keluaran juga besar sehingga

memerlukan Faktur Pajak Masukan yang banyak untuk dikreditkan sehingga PPN

terhutang dapat diminimalkan

dengan sebaik mungkin. Kecilnya utang PPN tiap Masa tentu saja menguntungkan bagi

perusahaan karena ini merupakan tujuan perusahaan dalam melakukan perencanaan pajak.

Jika dilihat dari hasil yang diperoleh dengan menerapkan perencanaan pajak ini telah

sesuai dengan apa yang diharapkan oleh PT IKS dalam mengatur Cash Flow perusahaan

2021 TEORI AKUNTANSI

23 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Setiap perencanaan pajak memiliki kelebihan dan kekurangan masing-masing

seperti perencanaan pajak dengan penundaan pengkreditan Faktur Pajak Masukan ini yang

memiliki kelebihan yaitu: utang PPN menjadi tidak fluktuatif seperti saat sebelum

diterapkannya perencanaan pajak sehingga cash flow perusahaan lebih terencana dengan

baik. Pada perencanaan pajak ini juga memiliki kekurangan yaitu jika manajer accounting

tidak melakukan perhitungan yang tepat sehingga menyebabkan Faktur Pajak Masukan

tersebut dikreditkan melebihi batas waktu yang diperbolehkan dalam Pasal 9 ayat 9 UU

PPN yakni 3 bulan setelah berakhirnya masa pajak. Jika saat pemeriksaan oleh pihak DJP

dan terbukti adanya kesalahan pada pengkreditan Faktur Pajak Keluaran dan Faktur Pajak

Masukan maka akan dikenai sanksi dari DJP. Hal tersebut tentu akan merugikan bagi

perusahaan. Berdasarkan penjelasan tersebut manajer accounting perlu memperhitungkan

secara tepat dan cermat agar nantinya tidak terjadi kesalahan dalam mengkreditkan Faktur

Pajak Masukan.

2021 TEORI AKUNTANSI

24 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Daftar Pustaka

Yenny Dwi Handayani SE., MSI ., AK , CA , Perencanaan PPN atas Faktur Pajak

Keluaran . Modul VI Perkuliahan Perencanaan Pajak . Jakarta : FEB- Universitas

Mercu Buana

Pohan, C. A. 2013. “Manajemen Perpajakan“, PT. Gramedia Pustaka Utama, Jakarta.

Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang Faktur Pajak sebagaimana yang

telah diubah terakhir dengan PER-11/PJ/2022

Undang – Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai Brang dan Jasa dan

Pajak Penjualan Atas Barang Mewah

https://repository.uin-suska.ac.id/23209/7/7.%20BAB%20II%20%281%29.pdf

https://pajak.efaktur.id/2016/07/15/faktur-pajak-keluaran-dan-faktur-pajak-masukan/

https://www.pajakku.com/read/619245664c0e791c3760bf3b/Apa-itu-Pajak-Masukan

http://jurnal.bcm.ac.id/ebook/MODUL%20PERPAJAKAN%20SERI%201.pdf

https://www.online-pajak.com/tentang-ppn-efaktur/ppn-keluaran

https://klikpajak.id/blog/perbedaan-faktur-pajak-masukan-faktur-pajak-keluaran/

https://www.online-pajak.com/tentan/

https://www.online-pajak.com/category/seputar-bukti-potong

https://www.jurnal.syntax-idea.co.id/index.php/syntax-idea/article/view/677/510

https://ejournal.unsrat.ac.id/v3/index.php/emba/article/view/1377

https://digilibadmin.unismuh.ac.id/upload/5944-Full_Text.pdf

2021 TEORI AKUNTANSI

25 Kelompok 5

Biro Bahan Ajar E-learning dan MKCU

http://pbael.mercubuana.ac.id/

Anda mungkin juga menyukai

- PPN Dan PPNBMDokumen36 halamanPPN Dan PPNBMErwinsyahBelum ada peringkat

- P6 - Kel-5 - Perencanaan PPN Pajak Keluaran - Muftihatun NupusDokumen28 halamanP6 - Kel-5 - Perencanaan PPN Pajak Keluaran - Muftihatun NupusDiah ArmeliaBelum ada peringkat

- Makalah PPN Kel 4Dokumen10 halamanMakalah PPN Kel 4Audy VionikaBelum ada peringkat

- MODUL Komputerisasi Pajak 2Dokumen40 halamanMODUL Komputerisasi Pajak 2Dwita NovitasariBelum ada peringkat

- Tugas Perpajakan 2Dokumen6 halamanTugas Perpajakan 2Wida RoyaniBelum ada peringkat

- Materi 5Dokumen26 halamanMateri 5Nugroho WahyuBelum ada peringkat

- Bab I3Dokumen10 halamanBab I3RiskaBelum ada peringkat

- MAKALAH MANJAK KELompokDokumen19 halamanMAKALAH MANJAK KELompokTRI BENUBelum ada peringkat

- Dokumen - Tips - Manajemen Pajak Bab 5 Tax Planning PPN MakalahDokumen23 halamanDokumen - Tips - Manajemen Pajak Bab 5 Tax Planning PPN Makalah262Putra ArsanaBelum ada peringkat

- Roslia Rismana (200340) - Pajak Barang MewahDokumen17 halamanRoslia Rismana (200340) - Pajak Barang MewahRival DochleBelum ada peringkat

- Akuntansi Lembaga KeuanganDokumen20 halamanAkuntansi Lembaga KeuanganDesak Nyoman Laksmi DeviBelum ada peringkat

- Penyusutan Pajak Dan PPNDokumen13 halamanPenyusutan Pajak Dan PPNEka SantikaBelum ada peringkat

- Pengertian PPNDokumen10 halamanPengertian PPNSiprianaBelum ada peringkat

- Materi PPNDokumen22 halamanMateri PPNaugy ladyanaBelum ada peringkat

- Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang MewahDokumen33 halamanPajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang MewahMarni MarniBelum ada peringkat

- Materi 04 - PPN Upd 2021Dokumen91 halamanMateri 04 - PPN Upd 2021Rafif FahrezaBelum ada peringkat

- Resume Pengantar PPNDokumen11 halamanResume Pengantar PPNAndraBelum ada peringkat

- RMK Perencanaan Pajak Bab 4Dokumen7 halamanRMK Perencanaan Pajak Bab 4Mita AprianiBelum ada peringkat

- Bab I - Bab 3Dokumen34 halamanBab I - Bab 3Riudan BarkodarBelum ada peringkat

- Kelompok 5 - Overview PPN Dan PPNBMDokumen16 halamanKelompok 5 - Overview PPN Dan PPNBMNovita Putri TesalonikaBelum ada peringkat

- RMK Man. Perpajakan BAB 5Dokumen6 halamanRMK Man. Perpajakan BAB 5Yoga PradBelum ada peringkat

- PERPAJAKAN II Kelompok 9Dokumen33 halamanPERPAJAKAN II Kelompok 9Ricky WijayaBelum ada peringkat

- JAWABAN KUIS PPN & PPNBM 13 JULI 2020Dokumen4 halamanJAWABAN KUIS PPN & PPNBM 13 JULI 2020Dandy Edhya SaputraBelum ada peringkat

- Presentasi Tax Planning PPNDokumen44 halamanPresentasi Tax Planning PPNMuhammad Fauzan HappeBelum ada peringkat

- Dokumen PancasilaDokumen81 halamanDokumen PancasilaNadia WatyBelum ada peringkat

- Kel.12 - Pajak 2 - RMK TM 12Dokumen7 halamanKel.12 - Pajak 2 - RMK TM 12masrokhan.khabib.2015Belum ada peringkat

- PPNBMDokumen98 halamanPPNBMTita Cahya MeylindaBelum ada peringkat

- Makalah Tarif PPN, DPP PPN Dan Faktur PajakDokumen19 halamanMakalah Tarif PPN, DPP PPN Dan Faktur Pajakfarikhatul0% (1)

- PPN Dan PPN-BMDokumen54 halamanPPN Dan PPN-BMHerdiantaAcm100% (1)

- MODUL Komputerisasi Pajak 2Dokumen47 halamanMODUL Komputerisasi Pajak 2Ayiek WicaksonoBelum ada peringkat

- PPN DAN PPNBMDokumen39 halamanPPN DAN PPNBMAFRINA PERWIRANI SAGUAL S1 AkuntansiBelum ada peringkat

- Perencanaan Dan Pengendalian PPNDokumen42 halamanPerencanaan Dan Pengendalian PPNSaut S Nababan100% (1)

- Materi PPNDokumen9 halamanMateri PPNAhmad KurniawanBelum ada peringkat

- Soal Ujian Brevet PajakDokumen3 halamanSoal Ujian Brevet PajakRanii AhsaniBelum ada peringkat

- Modul PPN PPN BMDokumen150 halamanModul PPN PPN BMRina Ayu AgustinBelum ada peringkat

- PPNDokumen44 halamanPPNSuryaajie R AdityantoBelum ada peringkat

- Tyasa Putri R - Tugas 11Dokumen8 halamanTyasa Putri R - Tugas 11Rayhan Dewangga SaputraBelum ada peringkat

- Makalah Tax Planning PPN - Kelompok4 - AM-3A MalamDokumen15 halamanMakalah Tax Planning PPN - Kelompok4 - AM-3A MalamYustika PratiwiBelum ada peringkat

- Makalah Pajak PPN Dan PPNBM PenambahanDokumen47 halamanMakalah Pajak PPN Dan PPNBM PenambahanDewi JunitaBelum ada peringkat

- Perpajakan TM14Dokumen28 halamanPerpajakan TM14Harditaa AriyaniBelum ada peringkat

- Pajak Pertambahan NilaiDokumen9 halamanPajak Pertambahan NilaianitaBelum ada peringkat

- BAB 1 PPN & PPNBMDokumen35 halamanBAB 1 PPN & PPNBMsephia cpBelum ada peringkat

- Sap 12Dokumen32 halamanSap 12Trisnaa RinBelum ada peringkat

- Resume Pertemuan 10-DikonversiDokumen3 halamanResume Pertemuan 10-DikonversiWinwin AngelBelum ada peringkat

- Hasby Zeindiba (1810111103) - Tugas HK - Pajak Perusahaan (4.1)Dokumen17 halamanHasby Zeindiba (1810111103) - Tugas HK - Pajak Perusahaan (4.1)Iqbal SaadBelum ada peringkat

- Ringkasan Materi - ManajemenPajak - Tax Planning PPNDokumen28 halamanRingkasan Materi - ManajemenPajak - Tax Planning PPNYosua Eko HalimBelum ada peringkat

- UntitledDokumen6 halamanUntitledIndah Senada HutabaratBelum ada peringkat

- MAKALAH PPN Dan PPNBHDokumen12 halamanMAKALAH PPN Dan PPNBHichlasul amalBelum ada peringkat

- Makalah PPN & PPN BM PDFDokumen32 halamanMakalah PPN & PPN BM PDFcomputer 123Belum ada peringkat

- Fasilitas PPN Kelompok 6 PDFDokumen18 halamanFasilitas PPN Kelompok 6 PDFNabilah PutriBelum ada peringkat

- PPN Dan PPNBMDokumen11 halamanPPN Dan PPNBMeka listiyaniBelum ada peringkat

- UJIAN TENGAH SEMESTER GENAP SEM 2 PPJ-dikonversi-dikompresiDokumen12 halamanUJIAN TENGAH SEMESTER GENAP SEM 2 PPJ-dikonversi-dikompresiVenansia E TangiBelum ada peringkat

- PPNDokumen14 halamanPPNFufu Zein FuadBelum ada peringkat

- Kuliah PajakDokumen6 halamanKuliah PajakAnitaBelum ada peringkat

- Makalah Fasilitas PPN-1Dokumen9 halamanMakalah Fasilitas PPN-1Kartika nhBelum ada peringkat

- Kel 9 PPN & PPNMBDokumen22 halamanKel 9 PPN & PPNMBBesse Nur Ulfa SyafrilindaBelum ada peringkat

- Emi Fasifka - 202101030021 - PerpajakanDokumen12 halamanEmi Fasifka - 202101030021 - PerpajakanUmi Hani FuadiahBelum ada peringkat

- Kelompok GDokumen22 halamanKelompok GFajri Yudha PratamaBelum ada peringkat

- Diah Armelia Azhari - 43220010063 - Quiz 4 - ALKDokumen7 halamanDiah Armelia Azhari - 43220010063 - Quiz 4 - ALKDiah ArmeliaBelum ada peringkat

- Diah Armelia Azhari - 43220010063 - TM03Dokumen12 halamanDiah Armelia Azhari - 43220010063 - TM03Diah ArmeliaBelum ada peringkat

- Tugas Teori AkuntansiDokumen6 halamanTugas Teori AkuntansiDiah ArmeliaBelum ada peringkat

- Quiz TM4 ALK - Diah Armelia Azhari - 43220010063Dokumen1 halamanQuiz TM4 ALK - Diah Armelia Azhari - 43220010063Diah ArmeliaBelum ada peringkat

- Diah Armelia Azhari - 4320010063 - TM02Dokumen16 halamanDiah Armelia Azhari - 4320010063 - TM02Diah ArmeliaBelum ada peringkat

- Modul Pertemuan Ke 10Dokumen18 halamanModul Pertemuan Ke 10Diah ArmeliaBelum ada peringkat

- TB-2 SimDokumen5 halamanTB-2 SimDiah ArmeliaBelum ada peringkat

- Modul 10Dokumen6 halamanModul 10Diah ArmeliaBelum ada peringkat

- E-Commerce Pasar Digital, Barang DigitalDokumen15 halamanE-Commerce Pasar Digital, Barang DigitalDiah ArmeliaBelum ada peringkat

- Modul IxDokumen14 halamanModul IxDiah ArmeliaBelum ada peringkat

- Sifat Lingkungan SPMDokumen13 halamanSifat Lingkungan SPMDiah ArmeliaBelum ada peringkat

- Tugas Besar 1 SimDokumen16 halamanTugas Besar 1 SimDiah ArmeliaBelum ada peringkat

- MCSTB1 - Diah Armelia Azhari - 43220010063Dokumen23 halamanMCSTB1 - Diah Armelia Azhari - 43220010063Diah ArmeliaBelum ada peringkat