Anda mungkin juga menyukai

- 1.11. Cost of Capital - MK - Plus KasusDokumen70 halaman1.11. Cost of Capital - MK - Plus KasusMayaBelum ada peringkat

- PT Merak Bergerak Dibidang TextilDokumen7 halamanPT Merak Bergerak Dibidang TextilVya DivyaBelum ada peringkat

- DEPARTEMENTALISASI BIOVERHEADDokumen17 halamanDEPARTEMENTALISASI BIOVERHEADMuhammad RenaldyBelum ada peringkat

- Topik 4 Biaya Proses Persediaan UnitDokumen16 halamanTopik 4 Biaya Proses Persediaan UnitfaniBelum ada peringkat

- TITIK IMPASDokumen4 halamanTITIK IMPASFani TiffanyBelum ada peringkat

- SISTEM BIAYA STANDAR AKUNTANSIDokumen12 halamanSISTEM BIAYA STANDAR AKUNTANSIZulfa NahriBelum ada peringkat

- Pertemuan 12 Pasar Persaingan SempurnaDokumen35 halamanPertemuan 12 Pasar Persaingan Sempurnamochammad fadliBelum ada peringkat

- BANKSOALMATEMATIKAEKONOMIDokumen6 halamanBANKSOALMATEMATIKAEKONOMIAbdiel Witness Mcrmy100% (1)

- Biaya Tetap Dan Biaya VariabelDokumen3 halamanBiaya Tetap Dan Biaya VariabelBayu RiskyBelum ada peringkat

- Biaya dan Laporan Keuangan Perusahaan ManufakturDokumen27 halamanBiaya dan Laporan Keuangan Perusahaan ManufakturJuna AkiBelum ada peringkat

- Pemasaran Jasa (Proposal Usaha Coklat Chocomadee)Dokumen29 halamanPemasaran Jasa (Proposal Usaha Coklat Chocomadee)Wisnu WicaksonoBelum ada peringkat

- Pengendalian PersediaanDokumen19 halamanPengendalian PersediaanNinfa EkriaBelum ada peringkat

- Proposal BDP Siva Dan VIVIDokumen21 halamanProposal BDP Siva Dan VIVIHaddad Rahman100% (2)

- Makalah Analisa NetworkDokumen11 halamanMakalah Analisa NetworkIing the m.rollesBelum ada peringkat

- Statistik DeskriptifDokumen12 halamanStatistik DeskriptifLuo Han KuoBelum ada peringkat

- 05 Pendapatan Total, Rata-Rata, Dan Marjinal PDFDokumen1 halaman05 Pendapatan Total, Rata-Rata, Dan Marjinal PDFthesyuricenBelum ada peringkat

- Soal LatihanDokumen6 halamanSoal LatihanWherearetheavocados0% (1)

- Harga Pokok Produk BersamaDokumen15 halamanHarga Pokok Produk BersamaErisa Holivia100% (1)

- Ekm02520202129jawaban Contoh2 Soal Uas MKL Leverage OperasiDokumen10 halamanEkm02520202129jawaban Contoh2 Soal Uas MKL Leverage OperasiMuhammad Misbahul Ma'rufBelum ada peringkat

- Ada Beberapa Alasan Kenapa Metode LIFO SudahDokumen1 halamanAda Beberapa Alasan Kenapa Metode LIFO Sudahakmi ruskanBelum ada peringkat

- Anggaran Variabel OptimasiDokumen8 halamanAnggaran Variabel OptimasiLiza RamadaniBelum ada peringkat

- Akuntansi Biaya Tenaga KerjaDokumen20 halamanAkuntansi Biaya Tenaga KerjaFatimBelum ada peringkat

- KoordinasiDokumen12 halamanKoordinasidesiBelum ada peringkat

- INVESTASI KASDokumen23 halamanINVESTASI KASNovi DamayantiBelum ada peringkat

- Harga Tender dan Biaya ProduksiDokumen7 halamanHarga Tender dan Biaya ProduksiDewi Nuraini KumalasariBelum ada peringkat

- OPTIMASI_HP_PROSESDokumen37 halamanOPTIMASI_HP_PROSESSi Lilah100% (1)

- Review Akuntansi BiayaDokumen21 halamanReview Akuntansi BiayaRizka SubektiBelum ada peringkat

- 5 - 1 Teori - ProduksiDokumen28 halaman5 - 1 Teori - ProduksiDiky Tri UtomoBelum ada peringkat

- Prilaku BiayaDokumen41 halamanPrilaku BiayaAnang Udah PangkasBelum ada peringkat

- 11-Pemeliharaan Dan KeandalanDokumen16 halaman11-Pemeliharaan Dan KeandalanAfifatul YumnaBelum ada peringkat

- 3.3 Soal BepDokumen2 halaman3.3 Soal Bepsurya alamBelum ada peringkat

- Pertemuan 6 KwuDokumen11 halamanPertemuan 6 Kwuryandm100% (1)

- Pengantar Manajemen Keuangan 07Dokumen27 halamanPengantar Manajemen Keuangan 07MohamadalfiyanBelum ada peringkat

- Contoh 1 Biaya TaksiranDokumen1 halamanContoh 1 Biaya TaksiranDimas EkoBelum ada peringkat

- Manajemen Keuangan BudgetingDokumen230 halamanManajemen Keuangan BudgetingarulBelum ada peringkat

- Akutansi Biaya 2Dokumen69 halamanAkutansi Biaya 2tonny30scribdBelum ada peringkat

- Kumpulan KasusDokumen5 halamanKumpulan KasusRynae Putrie Bungsu SaUcubay50% (2)

- Aktiva Tetap1Dokumen9 halamanAktiva Tetap1Firanus FianBelum ada peringkat

- Chapter 1 Terjemahan Akuntansi ManajemenDokumen15 halamanChapter 1 Terjemahan Akuntansi ManajemenneysascribdBelum ada peringkat

- 2.konsep Biaya Dan Laporan KeuanganDokumen17 halaman2.konsep Biaya Dan Laporan KeuanganKristifani SalsabillaBelum ada peringkat

- Linier ProgrammingDokumen10 halamanLinier ProgrammingNadira PratiwiBelum ada peringkat

- Mind MapDokumen2 halamanMind MaprifqiBelum ada peringkat

- AKUNTANSI MANUFAKTURDokumen20 halamanAKUNTANSI MANUFAKTURjafitsBelum ada peringkat

- UTS MANAJEMEN KEUANGANDokumen22 halamanUTS MANAJEMEN KEUANGANSharah RizqiyyahBelum ada peringkat

- Presentasi Bab 10Dokumen34 halamanPresentasi Bab 10Indra Sukma SubagioBelum ada peringkat

- Soal Latihan Harga Pokok PesananDokumen4 halamanSoal Latihan Harga Pokok PesananNovi Sriwijayanti100% (1)

- SOAL RusakDokumen8 halamanSOAL Rusakachmad ariefBelum ada peringkat

- Buku TADokumen43 halamanBuku TARaka BarcelonistaBelum ada peringkat

- BAB 11-ABC CostingDokumen27 halamanBAB 11-ABC CostingMega CtygBelum ada peringkat

- OPTIMASI BOPDokumen19 halamanOPTIMASI BOPyanik ermawatiBelum ada peringkat

- Metode Geometris (Metode Grafis) : Pertemuan Ke-3Dokumen24 halamanMetode Geometris (Metode Grafis) : Pertemuan Ke-3Asep HendarBelum ada peringkat

- UTS Akt Biaya r.7 (Farraz Azzahra Alfirah)Dokumen5 halamanUTS Akt Biaya r.7 (Farraz Azzahra Alfirah)Farraz Azzahra AlfirahBelum ada peringkat

- PERTEMUAN 1 - Ruang Lingkup Ekonomi ManajerialDokumen20 halamanPERTEMUAN 1 - Ruang Lingkup Ekonomi ManajerialRizky FadillahBelum ada peringkat

- Ujian Tengah SemesterDokumen3 halamanUjian Tengah SemesterSanda Patrisia KomalasariBelum ada peringkat

- PT YDokumen2 halamanPT YYoppy Pbn100% (1)

- PENERAPAN KALKULUS DIFERENSIAL DALAM ANALISIS BISNISDokumen6 halamanPENERAPAN KALKULUS DIFERENSIAL DALAM ANALISIS BISNISolyvia julianiBelum ada peringkat

- UTS Akuntansi BiayaDokumen8 halamanUTS Akuntansi BiayaRina mulyatiBelum ada peringkat

- bAB 2.konsep BiayaDokumen19 halamanbAB 2.konsep BiayaAzzahra Aprighozie Attaya SalsabillaBelum ada peringkat

- Kumpulan Pertanyaan AKMEN Dan AKBIDokumen15 halamanKumpulan Pertanyaan AKMEN Dan AKBIElvi FantikaBelum ada peringkat

- Materi 2 Konsep Biaya Untuk MahasiswaDokumen18 halamanMateri 2 Konsep Biaya Untuk MahasiswaAkbarBelum ada peringkat

- Analisis Kasus Kepailitan Maskapai Penerbangan Batavia AirDokumen11 halamanAnalisis Kasus Kepailitan Maskapai Penerbangan Batavia AirNurul MuchlisahhBelum ada peringkat

- Soal 1Dokumen4 halamanSoal 1Nurul MuchlisahhBelum ada peringkat

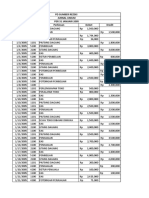

- PD SUMBER REZEKI BUKU BESARDokumen13 halamanPD SUMBER REZEKI BUKU BESARNurul Muchlisahh69% (13)

- Bisnis Dan Politik Interaksi Negara Masyarakat Dalam Proses Perumusan Kebijakan IndonesiaDokumen1 halamanBisnis Dan Politik Interaksi Negara Masyarakat Dalam Proses Perumusan Kebijakan IndonesiaNurul MuchlisahhBelum ada peringkat

- Bab 10 Pertanggungjawbaan Dewan-1Dokumen30 halamanBab 10 Pertanggungjawbaan Dewan-1Nurul MuchlisahhBelum ada peringkat

- Tri Program Pembangunan SulselDokumen1 halamanTri Program Pembangunan SulselNurul MuchlisahhBelum ada peringkat

- PPAKDokumen13 halamanPPAKNurul MuchlisahhBelum ada peringkat

- PENGUNGKAPAN TRANSPARANSIDokumen25 halamanPENGUNGKAPAN TRANSPARANSINurul MuchlisahhBelum ada peringkat

- RepelitaDokumen16 halamanRepelitaNurul Muchlisahh100% (1)

- Kasus Turbo IncDokumen4 halamanKasus Turbo IncNurul Muchlisahh100% (1)

- Makalah INDIVIDU APLIKOMDokumen48 halamanMakalah INDIVIDU APLIKOMNurul MuchlisahhBelum ada peringkat

- Contoh Bentuk Laporan Keuangan An AsuransiDokumen4 halamanContoh Bentuk Laporan Keuangan An AsuransiChairil Bachtiar50% (2)

- Repelita VIDokumen3 halamanRepelita VINurul MuchlisahhBelum ada peringkat

- Kasus Turbo IncDokumen4 halamanKasus Turbo IncNurul Muchlisahh100% (1)

- Pasal 33 Ayat 1,2,3Dokumen2 halamanPasal 33 Ayat 1,2,3Nurul Muchlisahh100% (3)

- Analisis Pembiayaan Syariah Bagi Sektor PertanianDokumen30 halamanAnalisis Pembiayaan Syariah Bagi Sektor PertanianNurul MuchlisahhBelum ada peringkat

- Repelita 1,2,3,4,5,6, 7Dokumen11 halamanRepelita 1,2,3,4,5,6, 7Nurul Muchlisahh83% (6)

- Contoh KasusDokumen4 halamanContoh KasusNurul MuchlisahhBelum ada peringkat

- Pa 2Dokumen20 halamanPa 2Nurul MuchlisahhBelum ada peringkat

- Kesimpuan Klmpok 2Dokumen6 halamanKesimpuan Klmpok 2Nurul MuchlisahhBelum ada peringkat

- Analisis Kebijakan Dalam Proses Pembuatan KebijakanDokumen23 halamanAnalisis Kebijakan Dalam Proses Pembuatan KebijakanNurul MuchlisahhBelum ada peringkat

- Laporan Keuangan Ifrs Dengan Psak TerbaruDokumen3 halamanLaporan Keuangan Ifrs Dengan Psak TerbaruNurul MuchlisahhBelum ada peringkat

- Jurnal PenutupDokumen9 halamanJurnal PenutupartheztBelum ada peringkat

- Intisari Kelompok 1 (Icha)Dokumen27 halamanIntisari Kelompok 1 (Icha)Nurul MuchlisahhBelum ada peringkat

- Bab 6 Suku Bunga: Tugas KelompokDokumen3 halamanBab 6 Suku Bunga: Tugas KelompokNurul MuchlisahhBelum ada peringkat

- Contoh KasusDokumen4 halamanContoh KasusNurul MuchlisahhBelum ada peringkat

- Kerangka Konseptual Akuntansi Sektor CCCCCDokumen12 halamanKerangka Konseptual Akuntansi Sektor CCCCCSuci Aulia RiskaBelum ada peringkat

- maKALAH sEKTOR PUBLIKDokumen14 halamanmaKALAH sEKTOR PUBLIKNurul MuchlisahhBelum ada peringkat

- Jurnal PenutupDokumen9 halamanJurnal PenutupartheztBelum ada peringkat

- Powerpoint ASP Kelompok 2Dokumen29 halamanPowerpoint ASP Kelompok 2Nurul MuchlisahhBelum ada peringkat