Anda mungkin juga menyukai

- Bab 4 - Persekutuan - Pembentukan & Operasi PDFDokumen25 halamanBab 4 - Persekutuan - Pembentukan & Operasi PDFWuning RaMadhaniBelum ada peringkat

- Skema KorupsiDokumen19 halamanSkema Korupsiemmy indahBelum ada peringkat

- Audit Siklus Penjualan Dan PenagihanDokumen11 halamanAudit Siklus Penjualan Dan PenagihanVannyPhan100% (1)

- Auditing 2Dokumen15 halamanAuditing 2AylaKamilBelum ada peringkat

- Makalah FraudDokumen9 halamanMakalah FraudAdelia MarelizaBelum ada peringkat

- ModulDokumen118 halamanModulEvanSofyanBelum ada peringkat

- Narasi Siklus PenggajianDokumen1 halamanNarasi Siklus PenggajianprinciELFBelum ada peringkat

- Kasus Bab 19 Auditing 2Dokumen3 halamanKasus Bab 19 Auditing 2Ajeng TriyanaBelum ada peringkat

- Soal Esai Ujian KomprehensifDokumen7 halamanSoal Esai Ujian KomprehensifShinta OktavianiBelum ada peringkat

- Pertemuan 2Dokumen38 halamanPertemuan 2Eka NovianiBelum ada peringkat

- Rekonsiliasi Fiskal & PPH Badan (REVISI)Dokumen37 halamanRekonsiliasi Fiskal & PPH Badan (REVISI)mancipsBelum ada peringkat

- Bab 7 Pengendalian Dan Sistem Informasi AkuntansiDokumen3 halamanBab 7 Pengendalian Dan Sistem Informasi AkuntansiMuchammad Fikri SaniBelum ada peringkat

- Laporan Keuangan Sebagai Basis Penghitungan PajakDokumen7 halamanLaporan Keuangan Sebagai Basis Penghitungan PajakDinda TametiBelum ada peringkat

- Transfer PricingDokumen4 halamanTransfer PricingArdhi Nugraha PutraBelum ada peringkat

- UTS Perencanaan Pajak 2021Dokumen2 halamanUTS Perencanaan Pajak 2021Joy MandakBelum ada peringkat

- Devia Rizky Amelia - 1710112237 - UCP 2Dokumen7 halamanDevia Rizky Amelia - 1710112237 - UCP 2Devia Amelia100% (1)

- Accounting Analysis PT SampoernaDokumen19 halamanAccounting Analysis PT SampoernaM Defri AkbarBelum ada peringkat

- PT. Sumalindo RianiDokumen3 halamanPT. Sumalindo RianiRiani Sukma WijayaBelum ada peringkat

- Perbedaan Psak (Umum) Dengan EtapDokumen6 halamanPerbedaan Psak (Umum) Dengan EtapBoris BokirBelum ada peringkat

- KLP 1 - d1 - PPT Manajemen Perpajakan Bab 1Dokumen35 halamanKLP 1 - d1 - PPT Manajemen Perpajakan Bab 1dianyuliaBelum ada peringkat

- Makalah Siklus Jasa PersonaliaDokumen7 halamanMakalah Siklus Jasa Personaliailham_ilyas8094Belum ada peringkat

- Fraud Examination & Forensic AccountingDokumen12 halamanFraud Examination & Forensic AccountingHayu AriantiBelum ada peringkat

- Tugas Materi KuliahDokumen3 halamanTugas Materi KuliahI Putu Artha Satria WibawaBelum ada peringkat

- UAS AKL 2 Genap 2019-2020-Jumat Jam 18.00Dokumen2 halamanUAS AKL 2 Genap 2019-2020-Jumat Jam 18.00AndreasBelum ada peringkat

- Keseragaman Dan PengungkapanDokumen6 halamanKeseragaman Dan PengungkapanFIRMAN HIDAYATBelum ada peringkat

- Tugas Individu - PT Sumalindo Lestari TBKDokumen5 halamanTugas Individu - PT Sumalindo Lestari TBKcintyaBelum ada peringkat

- Tax Planning PPH 21Dokumen15 halamanTax Planning PPH 21Imade MahardikaBelum ada peringkat

- Tesis Lutfi Windayani 12919024 - Akuntansi PerpajakanDokumen246 halamanTesis Lutfi Windayani 12919024 - Akuntansi PerpajakanRadhial KautsarBelum ada peringkat

- Sistem Dan Prosedur Akuntansi Selain KasDokumen13 halamanSistem Dan Prosedur Akuntansi Selain KasHari JatmikoBelum ada peringkat

- Materi ATLAS - Ibu Esika FinalDokumen15 halamanMateri ATLAS - Ibu Esika FinalM fahri RezaBelum ada peringkat

- Materi Semester 2Dokumen76 halamanMateri Semester 2Ferdinandus TahukBelum ada peringkat

- Ilustrasi Akuntansi PemerintahDokumen5 halamanIlustrasi Akuntansi PemerintahIfarra Zuli NBelum ada peringkat

- TransaksiDokumen20 halamanTransaksiChrista BellaBelum ada peringkat

- Soal UTS AK19G Perpajakan 1Dokumen6 halamanSoal UTS AK19G Perpajakan 1Muhammad IlhamSaputraBelum ada peringkat

- Audit Siklus Jasa PersonaliaDokumen6 halamanAudit Siklus Jasa PersonaliaMuhammad Ikhsan TriyantoBelum ada peringkat

- Akl 4 Likuidasi - Penj AngsuranDokumen9 halamanAkl 4 Likuidasi - Penj AngsuranFirdaus MartuaBelum ada peringkat

- Ririn Widya Putri - 105731109217Dokumen19 halamanRirin Widya Putri - 105731109217Ririn Widya PutriBelum ada peringkat

- Pajak - Bab 16 (Perlakuan PPN Dan PPNBM Proyek Pemerintah Yang Dibiayai Dengan Hibah Atau Dana Pinjaman Luar Negeri)Dokumen5 halamanPajak - Bab 16 (Perlakuan PPN Dan PPNBM Proyek Pemerintah Yang Dibiayai Dengan Hibah Atau Dana Pinjaman Luar Negeri)AlAzharBelum ada peringkat

- Makalah Audit Manajemen Sektor PublikDokumen24 halamanMakalah Audit Manajemen Sektor PublikPutrie Inka HafizhahBelum ada peringkat

- LAPORAN MAGANG - Prosedur Audit Kas Dan Setara KasDokumen68 halamanLAPORAN MAGANG - Prosedur Audit Kas Dan Setara KasSiti AminajamiahBelum ada peringkat

- Pertemuan 01Dokumen25 halamanPertemuan 01erryka ramadhaniBelum ada peringkat

- Materi Bahasan Kelompok 2 - Akuntansi Forensik Dan Audit InvestigasiDokumen14 halamanMateri Bahasan Kelompok 2 - Akuntansi Forensik Dan Audit InvestigasiLuh dian Adelia joni putriBelum ada peringkat

- 3.10 MenganalisDokumen3 halaman3.10 MenganalisyusiBelum ada peringkat

- Presentasi - Sistem Akuntansi - CH 11 - Sistem Penggajian Dan PengupahanDokumen19 halamanPresentasi - Sistem Akuntansi - CH 11 - Sistem Penggajian Dan PengupahanaffandyBelum ada peringkat

- Soal Latihan Tabungan Dan DepositoDokumen2 halamanSoal Latihan Tabungan Dan DepositoDevi Ayu Novita FadillaBelum ada peringkat

- RMK Sia - Pengendalian Dan Sistem Informasi Akuntansi (Remastered)Dokumen10 halamanRMK Sia - Pengendalian Dan Sistem Informasi Akuntansi (Remastered)yhuoBelum ada peringkat

- Revenue Cycle Pada ROTI MINANG JAYADokumen28 halamanRevenue Cycle Pada ROTI MINANG JAYAHafizah MardiahBelum ada peringkat

- Akuntansi Perbankan Dan LPD SAP 3Dokumen17 halamanAkuntansi Perbankan Dan LPD SAP 3Edo SdkaBelum ada peringkat

- Sistem Informasi Akuntansi Untuk Ukm PDFDokumen7 halamanSistem Informasi Akuntansi Untuk Ukm PDFAde BlipapoBelum ada peringkat

- Materialitas Dan RisikoDokumen7 halamanMaterialitas Dan Risikoiqbal_febriyantoBelum ada peringkat

- Praktikum Audit Kasus 5 IndividuDokumen6 halamanPraktikum Audit Kasus 5 IndividudennyaikiBelum ada peringkat

- Sap 7Dokumen9 halamanSap 7Laksmana NarayanaBelum ada peringkat

- Analisis Laporan Keuangan PT Boentoel Investama, Tbk. (BIG PAPPER) by NBDokumen38 halamanAnalisis Laporan Keuangan PT Boentoel Investama, Tbk. (BIG PAPPER) by NBSari Hendriastuti100% (2)

- SOAL KASUS SPT TAHUNAN PPH WP BADANDokumen2 halamanSOAL KASUS SPT TAHUNAN PPH WP BADANsidik KoswaraBelum ada peringkat

- Siklus PendapatanDokumen9 halamanSiklus Pendapatannabilla gitaBelum ada peringkat

- Akfor Ss3 Skema KorupsiDokumen7 halamanAkfor Ss3 Skema KorupsiNur ZharifahBelum ada peringkat

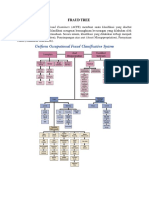

- Fraud TreeDokumen5 halamanFraud TreeElizabethBelum ada peringkat

- Skema KorupsiDokumen2 halamanSkema KorupsiMarlita WidhayantiBelum ada peringkat

- Fraud Siklus PenggajianDokumen6 halamanFraud Siklus PenggajianFeby tri ardini100% (1)

- Fraud TreeDokumen11 halamanFraud TreeRina Yuli PrimadasaBelum ada peringkat

- It ControlsDokumen3 halamanIt ControlsShiningGalaxyBelum ada peringkat

- Annual Reports Matahari 2014Dokumen328 halamanAnnual Reports Matahari 2014ShiningGalaxyBelum ada peringkat

- Press Release FY2014 Bahasa IndonesiaDokumen2 halamanPress Release FY2014 Bahasa IndonesiaShiningGalaxyBelum ada peringkat

- Pengenalan Framework 2013Dokumen9 halamanPengenalan Framework 2013ShiningGalaxyBelum ada peringkat

- Mengelola Lini Produk Dan MerekDokumen24 halamanMengelola Lini Produk Dan MerekShiningGalaxyBelum ada peringkat

- Sia 8Dokumen16 halamanSia 8ShiningGalaxyBelum ada peringkat

- Karya Tulis Ilmiah ''Telur Durian''Dokumen15 halamanKarya Tulis Ilmiah ''Telur Durian''ShiningGalaxyBelum ada peringkat

- Mendengarkan Bekerja Dalam Tim Dan Memahami Komunikasi Non VerbalDokumen17 halamanMendengarkan Bekerja Dalam Tim Dan Memahami Komunikasi Non VerbalShiningGalaxyBelum ada peringkat

- Presentasi BisnisDokumen13 halamanPresentasi BisnisShiningGalaxyBelum ada peringkat

- Proposal KTI XIIDokumen11 halamanProposal KTI XIIShiningGalaxyBelum ada peringkat

- Makalah KewarganegaraanDokumen18 halamanMakalah KewarganegaraanShiningGalaxyBelum ada peringkat

- Hukum IslamDokumen38 halamanHukum IslamShiningGalaxyBelum ada peringkat