Anda mungkin juga menyukai

- Pendahuluan (Pengantar Metalurgi)Dokumen19 halamanPendahuluan (Pengantar Metalurgi)oing mirza100% (1)

- III Komponen BiayaDokumen24 halamanIII Komponen BiayaFaidel AfrianBelum ada peringkat

- Sistem Penyaliran TambangDokumen3 halamanSistem Penyaliran TambangChartoJr.Belum ada peringkat

- Analisis Investasi TambangDokumen21 halamanAnalisis Investasi TambangFirstyan Wahyu AqpiscoBelum ada peringkat

- Kajian Teknis Peremuk Untuk Peningkatan Produksi Batu Gamping Di PTDokumen13 halamanKajian Teknis Peremuk Untuk Peningkatan Produksi Batu Gamping Di PTMalae Keilira50% (2)

- Teknik Reklamasi Lahan Pasca Tambang, BandungDokumen13 halamanTeknik Reklamasi Lahan Pasca Tambang, BandungAchmad RifaniBelum ada peringkat

- Proposal Yusran FETANA Pengupasan OverburdenDokumen10 halamanProposal Yusran FETANA Pengupasan OverburdenYusman LatungguBelum ada peringkat

- JurnalDokumen84 halamanJurnaldickisetiawan13006Belum ada peringkat

- Proposalskripsi AinulDokumen33 halamanProposalskripsi AinulAli AndiBelum ada peringkat

- Laporan Batugamping1 Kelompok Bg1Dokumen92 halamanLaporan Batugamping1 Kelompok Bg1rofikul.umamBelum ada peringkat

- Estimasi Cadangan Batugamping Dengan Metode Triangular Grouping Dibandingkan ...Dokumen18 halamanEstimasi Cadangan Batugamping Dengan Metode Triangular Grouping Dibandingkan ...Santho TandiarrangBelum ada peringkat

- PushbackDokumen31 halamanPushbackEKo Putra BBelum ada peringkat

- Geokimia Tanah Untuk Eksplorasi Endapan Emas PDFDokumen10 halamanGeokimia Tanah Untuk Eksplorasi Endapan Emas PDFNizar100% (1)

- 1478 4003 1 SMDokumen6 halaman1478 4003 1 SMYolla FebriyaniBelum ada peringkat

- Summary - Drilling Operation, Logging and Sampling Procedure Nickel Laterite Exploration - 20190826 PDFDokumen12 halamanSummary - Drilling Operation, Logging and Sampling Procedure Nickel Laterite Exploration - 20190826 PDFreviBelum ada peringkat

- Kajian Teknis Penanganan Air Asam Tambang Pada Pit Satu PT Baturona Adimulya BaruDokumen20 halamanKajian Teknis Penanganan Air Asam Tambang Pada Pit Satu PT Baturona Adimulya BaruanisaBelum ada peringkat

- Analisa Teknik Kebutuhan Alat Muat Dan AngkutDokumen15 halamanAnalisa Teknik Kebutuhan Alat Muat Dan AngkutBora IcoBelum ada peringkat

- Proposal Tugas Akhir Analisis Jalan TambangDokumen22 halamanProposal Tugas Akhir Analisis Jalan TambangDimas Bagus PanuntunBelum ada peringkat

- Modul 7 Bordak LiliDokumen4 halamanModul 7 Bordak LiliGede BudariBelum ada peringkat

- Penirisan TambangDokumen12 halamanPenirisan TambangMarwan Zam MiliBelum ada peringkat

- Materi MPC 02 Klasifikasi SumberdayaDokumen14 halamanMateri MPC 02 Klasifikasi SumberdayaPutri Lissa SugiriBelum ada peringkat

- Bab 8 Perencanaan Penyaliran TambangDokumen21 halamanBab 8 Perencanaan Penyaliran TambangAdison Sitohang0% (1)

- Tugas Tambang Bawah TanahDokumen20 halamanTugas Tambang Bawah TanahAdli Fikri MuhammadBelum ada peringkat

- Analisa Stripping Ratio Dalam Menentukan Suatu OBDokumen16 halamanAnalisa Stripping Ratio Dalam Menentukan Suatu OBafriy06100% (1)

- Bab IiiDokumen36 halamanBab IiiAnting Miners0% (1)

- BAB 6 Rencana PengolahanDokumen3 halamanBAB 6 Rencana PengolahanIto KlauBelum ada peringkat

- Laporan Perencanaan Ultimate Pit LimitDokumen54 halamanLaporan Perencanaan Ultimate Pit LimitPutra NugrahaBelum ada peringkat

- 6.bab VI (Kajian Hidrologi Dan Hidrogeologi) - Internal 3 Juni 09Dokumen33 halaman6.bab VI (Kajian Hidrologi Dan Hidrogeologi) - Internal 3 Juni 09Indra Al-Farizy100% (2)

- Tahapan Dan Proses Kegiatan Preparasi Sampel Bijih NikelDokumen18 halamanTahapan Dan Proses Kegiatan Preparasi Sampel Bijih NikelHasnaBelum ada peringkat

- Proposal Rock Bolt PTFIDokumen13 halamanProposal Rock Bolt PTFIRifal PutraBelum ada peringkat

- II. Keadaan Umum Lokasi PraktekDokumen12 halamanII. Keadaan Umum Lokasi Praktekcyntia_mniez07Belum ada peringkat

- Ayub JurnalDokumen4 halamanAyub JurnalAyub Pratama arisBelum ada peringkat

- Thi Tho KPDokumen32 halamanThi Tho KPtito sujitnoBelum ada peringkat

- Sistem PemboranDokumen29 halamanSistem PemboranIam AnnazBelum ada peringkat

- BAB I DoneDokumen8 halamanBAB I DonerezaBelum ada peringkat

- Makalah Konsentrasi Dan DewateringDokumen18 halamanMakalah Konsentrasi Dan DewateringArdi Fachri100% (1)

- Perhitungan Perencanaan TambangDokumen13 halamanPerhitungan Perencanaan TambangPisca RamonaBelum ada peringkat

- Tugas Besar Sistem Penyaliran Tambang HayonoDokumen37 halamanTugas Besar Sistem Penyaliran Tambang HayonoBayu Suwarno H.Belum ada peringkat

- Batubara Terbagi Menjadi 2 MacamDokumen64 halamanBatubara Terbagi Menjadi 2 MacamDwiPrio Anggoro0% (1)

- Sop Pengeboran TomerayaDokumen6 halamanSop Pengeboran TomerayaanggriBelum ada peringkat

- PT. Pro Intertech IndonesiaDokumen3 halamanPT. Pro Intertech IndonesiaMansyur Anchue AjjahBelum ada peringkat

- HMMMMMKDokumen20 halamanHMMMMMKmegawaty100% (1)

- F1D117034 - Tangguh Dipo Joyo - Manajemen Settling PondDokumen12 halamanF1D117034 - Tangguh Dipo Joyo - Manajemen Settling PondMuhammad AshiddiqieBelum ada peringkat

- Rekomendasi Penggalian Dan PenggaruanDokumen2 halamanRekomendasi Penggalian Dan PenggaruanGuslinda Permata SariBelum ada peringkat

- DocumentDokumen84 halamanDocumentaskin bayanBelum ada peringkat

- Match Factor OverburdenDokumen71 halamanMatch Factor OverburdenMuh.Akhadi Wira SatriajiBelum ada peringkat

- Bab I Pendahuluan Untuk HidrogeologiDokumen3 halamanBab I Pendahuluan Untuk HidrogeologiEka Lelyani SariBelum ada peringkat

- Bab 1Dokumen7 halamanBab 1Khairul Muh Chal AlifBelum ada peringkat

- Laporan PKL - M Dicky K - A020318020Dokumen57 halamanLaporan PKL - M Dicky K - A020318020Haliza AprilyaBelum ada peringkat

- Materi Ekonomi Mineral - For Mhs JTP 2019Dokumen67 halamanMateri Ekonomi Mineral - For Mhs JTP 2019Yuli TaBelum ada peringkat

- 29 Bu Mei 1Dokumen123 halaman29 Bu Mei 1Amos Parulian ManurungBelum ada peringkat

- Evaluasi Teknis Sistem Penyaliran Pada Tambang Bawah Tanah Di Pt. Aneka Tambang TBK Unit Bisnis Pertambangan Emas Pongkor Kabupaten Bogor Jawa BaratDokumen35 halamanEvaluasi Teknis Sistem Penyaliran Pada Tambang Bawah Tanah Di Pt. Aneka Tambang TBK Unit Bisnis Pertambangan Emas Pongkor Kabupaten Bogor Jawa BaratnurmalaBelum ada peringkat

- Kasus TambangDokumen32 halamanKasus TambangMarlinaTogumaJuniartiNapitupuluBelum ada peringkat

- Laporan Kerja Praktek PT TIMAH. - KennediDokumen46 halamanLaporan Kerja Praktek PT TIMAH. - KennediKennedi PangaribuanBelum ada peringkat

- CoverDokumen13 halamanCoverDavid ReskyBelum ada peringkat

- Lampiran e - Saluran TerbukaDokumen6 halamanLampiran e - Saluran TerbukaLaode Muhammad Awalul RizkiBelum ada peringkat

- Tugas RSR & Q-Systsfsem - 2Dokumen1 halamanTugas RSR & Q-Systsfsem - 2Anonymous odYB0pH5STBelum ada peringkat

- Skripsi MulkiDokumen43 halamanSkripsi MulkiMulki Gempi Malindo0% (1)

- IPENDAHULUANDokumen18 halamanIPENDAHULUANGalih KurniawanBelum ada peringkat

- Pelaporan Keuangan Perusahaan Pertambangan Mineral, Batubara, Minyak Dan GasDokumen17 halamanPelaporan Keuangan Perusahaan Pertambangan Mineral, Batubara, Minyak Dan GasTri OktavianiBelum ada peringkat

- Bab IDokumen14 halamanBab INindi FebriayuBelum ada peringkat

- Bab IiDokumen8 halamanBab Iioing mirzaBelum ada peringkat

- Kata Pengantar OkeDokumen1 halamanKata Pengantar Okeoing mirzaBelum ada peringkat

- Daftar TabelDokumen3 halamanDaftar Tabeloing mirzaBelum ada peringkat

- SerialsDokumen1 halamanSerialssmolynet01Belum ada peringkat

- Laporan PeledakanDokumen20 halamanLaporan Peledakanoing mirzaBelum ada peringkat

- Daftar Isi OkeDokumen3 halamanDaftar Isi Okeoing mirzaBelum ada peringkat

- Bab IDokumen12 halamanBab Ioing mirzaBelum ada peringkat

- Penda Hulu AnDokumen1 halamanPenda Hulu Anoing mirzaBelum ada peringkat

- ADokumen9 halamanAoing mirzaBelum ada peringkat

- Nama Anggota Kelompok Perencanaan Tambang Kelas ADokumen1 halamanNama Anggota Kelompok Perencanaan Tambang Kelas Aoing mirzaBelum ada peringkat

- Dasar TeoriDokumen24 halamanDasar Teorioing mirzaBelum ada peringkat

- D Dokumenta SiDokumen1 halamanD Dokumenta Sioing mirzaBelum ada peringkat

- Sop LabDokumen4 halamanSop Laboing mirzaBelum ada peringkat

- Laporan PeledakanDokumen20 halamanLaporan Peledakanoing mirzaBelum ada peringkat

- CoverDokumen1 halamanCoveroing mirzaBelum ada peringkat

- CoverDokumen2 halamanCoveroing mirzaBelum ada peringkat

- Kata PengantarDokumen1 halamanKata Pengantaroing mirzaBelum ada peringkat

- Lamp IranDokumen4 halamanLamp Iranoing mirzaBelum ada peringkat

- BAB I KestabilanDokumen7 halamanBAB I Kestabilanoing mirzaBelum ada peringkat

- PrintDokumen6 halamanPrintoing mirzaBelum ada peringkat

- Daftar IsiDokumen3 halamanDaftar Isioing mirzaBelum ada peringkat

- CoverDokumen2 halamanCoveroing mirzaBelum ada peringkat

- Pengurangan Kadar AirDokumen14 halamanPengurangan Kadar Airoing mirzaBelum ada peringkat

- Book 1Dokumen2 halamanBook 1oing mirzaBelum ada peringkat

- Format Daftar IsiDokumen1 halamanFormat Daftar Isioing mirzaBelum ada peringkat

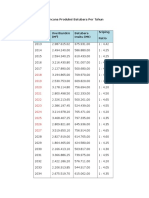

- Rencana Produksi Batubara Per TahunDokumen2 halamanRencana Produksi Batubara Per Tahunoing mirzaBelum ada peringkat

- CoverDokumen2 halamanCoveroing mirzaBelum ada peringkat

- Kata Pengantar ADokumen1 halamanKata Pengantar Aoing mirzaBelum ada peringkat

- Kualitas BatubaraDokumen1 halamanKualitas Batubaraoing mirzaBelum ada peringkat