Anda mungkin juga menyukai

- Bab 17 Interpretasi Analisis Laporan KeuanganDokumen6 halamanBab 17 Interpretasi Analisis Laporan KeuanganYOPIE CHANDRABelum ada peringkat

- Karya Tulis IlmiahDokumen5 halamanKarya Tulis IlmiahFarazola LanBelum ada peringkat

- Sumber Dana Bank Dan Penyaluran Dana BankDokumen30 halamanSumber Dana Bank Dan Penyaluran Dana BankHerlianda QoryatiBelum ada peringkat

- Siti Adawiyah Kasus 15-34Dokumen3 halamanSiti Adawiyah Kasus 15-34Siti AdawiyahBelum ada peringkat

- Makalah PerpajakanDokumen62 halamanMakalah PerpajakanezrildoBelum ada peringkat

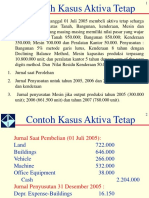

- 01&02-Contoh Kasus Aktiva TetapDokumen18 halaman01&02-Contoh Kasus Aktiva TetapAulia AlextaBelum ada peringkat

- LHP LKPD Kota Serang 2017Dokumen281 halamanLHP LKPD Kota Serang 2017Panji BahariBelum ada peringkat

- Analisis MultiprodukDokumen4 halamanAnalisis MultiprodukAndi SarifBelum ada peringkat

- Makalah Kelompok 2 AKBIDokumen18 halamanMakalah Kelompok 2 AKBIIzzah Mutia100% (1)

- Proposal Bukti Pengeluaran Kas PDFDokumen63 halamanProposal Bukti Pengeluaran Kas PDFFitri JayantiBelum ada peringkat

- Makalah Akuntansi Keuangan Daerah-1Dokumen21 halamanMakalah Akuntansi Keuangan Daerah-1Chindy FauziahBelum ada peringkat

- Tugas AKPRI FILOSOFI RISET AKUNTANSI KEPERILAKUANDokumen21 halamanTugas AKPRI FILOSOFI RISET AKUNTANSI KEPERILAKUANNarr 17Belum ada peringkat

- Makalah Akuntansi Keuangan LanjutanDokumen13 halamanMakalah Akuntansi Keuangan LanjutanAbella ArBelum ada peringkat

- Contoh Soal AkuntansiDokumen13 halamanContoh Soal AkuntansiDimas Agus NugrohoBelum ada peringkat

- Tugas Akuntansi Biaya 4 SoalDokumen23 halamanTugas Akuntansi Biaya 4 SoalHarvey AdventioBelum ada peringkat

- Analisa Umur Piutang - SoalDokumen4 halamanAnalisa Umur Piutang - SoalDinaroeBelum ada peringkat

- Materi-Liabilitas Jangka PendekDokumen22 halamanMateri-Liabilitas Jangka PendekRafly PrasetyoBelum ada peringkat

- Makalah SIA Bab 2Dokumen18 halamanMakalah SIA Bab 2Muhammad FaishalBelum ada peringkat

- Makalah Kalkulasi Biaya StandarDokumen46 halamanMakalah Kalkulasi Biaya StandarRatna PratiwiBelum ada peringkat

- Prinsip Dasar Bagi Seluruh AkuntanDokumen3 halamanPrinsip Dasar Bagi Seluruh AkuntanAlifianto FikriadiBelum ada peringkat

- Konsep Dasar Dan Dasar Hukum PPN Dan PPNBMDokumen16 halamanKonsep Dasar Dan Dasar Hukum PPN Dan PPNBMikadrianaaaBelum ada peringkat

- Makalah Manajemen PariwisataDokumen21 halamanMakalah Manajemen PariwisataAgus TinusBelum ada peringkat

- CONTOH SOAL MYOB v18Dokumen12 halamanCONTOH SOAL MYOB v18Nur H. TauchidBelum ada peringkat

- Novi RisikoDokumen19 halamanNovi RisikoNhoviitaA-MoureeBelum ada peringkat

- Pengaruh Pajak Rokok Terhadap Pendapatan Asli Daerah Provinsi Sumatera UtaraDokumen8 halamanPengaruh Pajak Rokok Terhadap Pendapatan Asli Daerah Provinsi Sumatera UtaraRidwan Hp100% (1)

- Tugas Kasus 1 Pratikum AkuntansiDokumen1 halamanTugas Kasus 1 Pratikum AkuntansiindraBelum ada peringkat

- Kasus 4.1 Dan 4.2 Kelompok 1Dokumen20 halamanKasus 4.1 Dan 4.2 Kelompok 1yolla maysanti100% (1)

- Proposal Mentah SPMDokumen32 halamanProposal Mentah SPMArdi KrisnaBelum ada peringkat

- Karya Tulis IlmiahDokumen21 halamanKarya Tulis Ilmiahnurul numahBelum ada peringkat

- Jawaban Tugas AKM 2Dokumen4 halamanJawaban Tugas AKM 2Anindya Dwi MumpuniBelum ada peringkat

- Minggu 5Dokumen4 halamanMinggu 5Raihan M ZuhdiBelum ada peringkat

- Resume Skripsi - 1717051069 - 7iDokumen8 halamanResume Skripsi - 1717051069 - 7iaswayyBelum ada peringkat

- Akuntansi BiayaDokumen10 halamanAkuntansi BiayaNadia Rizky UtamiBelum ada peringkat

- BAB 3 Piutang WeselDokumen9 halamanBAB 3 Piutang Weselgemilang_tmBelum ada peringkat

- TP PPH 21Dokumen19 halamanTP PPH 21aiyad khaiyat100% (1)

- Fungsi Belanja Ekspor Dan Impo1gDokumen3 halamanFungsi Belanja Ekspor Dan Impo1gFebrianeka Putri0% (1)

- Makalah Pembukuan Dan Pencatatan Pajak-Kelompok 6Dokumen13 halamanMakalah Pembukuan Dan Pencatatan Pajak-Kelompok 6Rizky fauziBelum ada peringkat

- BKPM Akuntansi BiayaDokumen42 halamanBKPM Akuntansi BiayaIstiqBelum ada peringkat

- Makalah Analisis Sistem Informasi AkuntansiDokumen20 halamanMakalah Analisis Sistem Informasi AkuntansiTeuku Maulidin0% (1)

- Tugas Analisis Laporan KeuanganDokumen5 halamanTugas Analisis Laporan KeuanganShuleVanJavaBelum ada peringkat

- Prosedur AnalitisDokumen15 halamanProsedur AnalitisMuhammad Anugrah PerdanaBelum ada peringkat

- Pengertian, Landasan, Fungsi, Azas Dan Sendi Dasar, Arti Penting Ekonomi Dan Ruang Lingkup Ekonomi KoperasiDokumen13 halamanPengertian, Landasan, Fungsi, Azas Dan Sendi Dasar, Arti Penting Ekonomi Dan Ruang Lingkup Ekonomi KoperasiIta DwiningtyasBelum ada peringkat

- MAKALAH SISTEM INFORMASI AKUNTANSI PEMERINTAH OkDokumen21 halamanMAKALAH SISTEM INFORMASI AKUNTANSI PEMERINTAH OkDennis Hermawan100% (1)

- Pengertian Akuntansi Pertanggungjawaban Menurut Definisi para Ahli Dan ManfaatDokumen4 halamanPengertian Akuntansi Pertanggungjawaban Menurut Definisi para Ahli Dan Manfaatmuhammad wilyamBelum ada peringkat

- Kewajiban Karyawan Dan Perusahaan...Dokumen12 halamanKewajiban Karyawan Dan Perusahaan...AnwarBelum ada peringkat

- Tugas Aklan (Dokumen4 halamanTugas Aklan (aku satuBelum ada peringkat

- Uts Akuntansi Dasar 2Dokumen1 halamanUts Akuntansi Dasar 2Bella Pratistha100% (1)

- Presentasi Akm 2Dokumen32 halamanPresentasi Akm 2Akuntansi A2100% (1)

- BAB-7 Laporan Keuangan SPDokumen18 halamanBAB-7 Laporan Keuangan SPWilly PutraBelum ada peringkat

- Penilaian Wesel TagihDokumen1 halamanPenilaian Wesel TagihBenedictus LunaBelum ada peringkat

- BAHASA INDONESIA MakalahDokumen26 halamanBAHASA INDONESIA MakalahAnggi Ayu PujiyanaBelum ada peringkat

- Utang Jangka PendekDokumen10 halamanUtang Jangka PendekEka_Sarastini21Belum ada peringkat

- Buk RiasningDokumen9 halamanBuk Riasningsandy hwBelum ada peringkat

- RMK Balance ScorecardDokumen8 halamanRMK Balance ScorecardSintaFuRieItchiBelum ada peringkat

- Persamaan Dan Perbedaan Antara Larangan Perjanjian Oligopoli, Kartel, Dan TrustDokumen5 halamanPersamaan Dan Perbedaan Antara Larangan Perjanjian Oligopoli, Kartel, Dan Trustabimanyu rhesa agathaBelum ada peringkat

- Pengaruh Regulasi Atas Profesi AkuntansiDokumen5 halamanPengaruh Regulasi Atas Profesi Akuntansichila_01100% (1)

- Review Jurnal Akuntansi KeuanganDokumen6 halamanReview Jurnal Akuntansi KeuanganResiana PutriBelum ada peringkat

- Auditing DeloitteDokumen6 halamanAuditing DeloittePujangga AbdillahBelum ada peringkat

- AKuntansi 2Dokumen17 halamanAKuntansi 2Jajang FurkonBelum ada peringkat

- Makalah Teori Akuntansi Kel.6Dokumen42 halamanMakalah Teori Akuntansi Kel.6Nestori lestari klauBelum ada peringkat

- Akutansi KeuanganDokumen22 halamanAkutansi KeuanganPramudia YolandaBelum ada peringkat

- lATIHAN 22Dokumen9 halamanlATIHAN 22Pramudia YolandaBelum ada peringkat

- Latihan 19Dokumen2 halamanLatihan 19Pramudia YolandaBelum ada peringkat

- Akutansi KeuanganDokumen22 halamanAkutansi KeuanganPramudia YolandaBelum ada peringkat

- Lampiran 3 RasioDokumen6 halamanLampiran 3 RasioPramudia YolandaBelum ada peringkat

- Informasi Adalah Data Yang Sudah DiklasifikasiDokumen12 halamanInformasi Adalah Data Yang Sudah DiklasifikasiPramudia YolandaBelum ada peringkat

- Materi MAI 2012Dokumen45 halamanMateri MAI 2012Pramudia YolandaBelum ada peringkat

- Strategi Pemberantasan KorupsiDokumen3 halamanStrategi Pemberantasan KorupsiPramudia YolandaBelum ada peringkat

- AGAMA Kelompok 12Dokumen12 halamanAGAMA Kelompok 12Pramudia YolandaBelum ada peringkat

- Bangkitkan Semangat Juang Kepahlawanan Melawan ImperialismeDokumen4 halamanBangkitkan Semangat Juang Kepahlawanan Melawan ImperialismeFarazola LanBelum ada peringkat

- Hasil Penelitian Badan Pengawas Keuangan Dan PembangunanDokumen2 halamanHasil Penelitian Badan Pengawas Keuangan Dan PembangunanPramudia YolandaBelum ada peringkat

- Strategi Pemberantasan KorupsiDokumen3 halamanStrategi Pemberantasan KorupsiPramudia YolandaBelum ada peringkat

- Makalah Bahasa Indonesia 6Dokumen2 halamanMakalah Bahasa Indonesia 6Pramudia YolandaBelum ada peringkat

- Pemberantasan Korupsi Di Indonesia (Kel 9)Dokumen16 halamanPemberantasan Korupsi Di Indonesia (Kel 9)Pramudia YolandaBelum ada peringkat

- Matching - PengertianDokumen20 halamanMatching - PengertianPramudia YolandaBelum ada peringkat

- Transaksi Non KasDokumen9 halamanTransaksi Non KasPramudia YolandaBelum ada peringkat

- Matching Cost Againts RevenueDokumen1 halamanMatching Cost Againts RevenuePramudia YolandaBelum ada peringkat

- Materi 6 AsetDokumen24 halamanMateri 6 Asetgadi3szz100% (2)

- PSAK 3 Laporan Interim IAS 34 08082016Dokumen13 halamanPSAK 3 Laporan Interim IAS 34 08082016Pramudia YolandaBelum ada peringkat

- Slid Eta 07Dokumen28 halamanSlid Eta 07dessytjahyawati100% (1)

- Aset Tetap Disajikan Berdasarkan Biaya Perolehan Aset Tetap Tersebut Dikurangi Akumulasi Penyusuta1Dokumen4 halamanAset Tetap Disajikan Berdasarkan Biaya Perolehan Aset Tetap Tersebut Dikurangi Akumulasi Penyusuta1Pramudia YolandaBelum ada peringkat

- Hubungan Sfac No 1,2, Dan 8Dokumen4 halamanHubungan Sfac No 1,2, Dan 8Pramudia YolandaBelum ada peringkat

- Tugas SAM 1Dokumen8 halamanTugas SAM 1Pramudia YolandaBelum ada peringkat

- How Cost Accounting Distorts Product CostsDokumen4 halamanHow Cost Accounting Distorts Product CostsPramudia YolandaBelum ada peringkat

- How Cost Accounting Distors Product Costs: Anggota: 1. 2. 3. Pramudia Yolanda 1410532045Dokumen6 halamanHow Cost Accounting Distors Product Costs: Anggota: 1. 2. 3. Pramudia Yolanda 1410532045Pramudia YolandaBelum ada peringkat

- Tugas SAM 1Dokumen14 halamanTugas SAM 1Pramudia YolandaBelum ada peringkat

- Ukuran KinerjaDokumen5 halamanUkuran KinerjaPramudia YolandaBelum ada peringkat

- How Cost Accounting Distorts Product CostsDokumen4 halamanHow Cost Accounting Distorts Product CostsPramudia YolandaBelum ada peringkat