Anda mungkin juga menyukai

- Makalah Risk AssestmentDokumen31 halamanMakalah Risk AssestmentSatriawan Iman0% (2)

- ISIP4215 tmk2Dokumen3 halamanISIP4215 tmk2kikiBelum ada peringkat

- Tugas Risk Assessment - Ratih Sumirat (1506692913)Dokumen57 halamanTugas Risk Assessment - Ratih Sumirat (1506692913)rnurdiany50% (2)

- Bab 4 Risiko Operasional-RevisedDokumen27 halamanBab 4 Risiko Operasional-RevisedCinta DellaBelum ada peringkat

- Audit ManufacturingDokumen11 halamanAudit ManufacturingDevitasari RoselaBelum ada peringkat

- Manajemen Risiko K3Dokumen21 halamanManajemen Risiko K3Diana Arum SariBelum ada peringkat

- ADPU4130 tmk2Dokumen9 halamanADPU4130 tmk2kiki100% (1)

- ADPU4130 tmk1Dokumen8 halamanADPU4130 tmk1kiki100% (2)

- ADPU4130 tmk1Dokumen8 halamanADPU4130 tmk1kiki100% (2)

- Risk AssessmentDokumen12 halamanRisk AssessmentgustidestianaBelum ada peringkat

- Checklist Audit OHSAS 18001Dokumen18 halamanChecklist Audit OHSAS 18001Muhammad Indra GunawanBelum ada peringkat

- Kuesioner SMK3 GabunganDokumen5 halamanKuesioner SMK3 Gabungandesi junia0% (1)

- Makalah Risiko Bawaan, Penilaian Risiko Dan Risiko SignifikanDokumen21 halamanMakalah Risiko Bawaan, Penilaian Risiko Dan Risiko SignifikanIin JuteekBelum ada peringkat

- Penilaian RisikoDokumen21 halamanPenilaian RisikoNisa Nur AlamBelum ada peringkat

- Contoh Risk AssessmentDokumen5 halamanContoh Risk AssessmentNera AjahhBelum ada peringkat

- Alat Dan Bukti Audit-1Dokumen18 halamanAlat Dan Bukti Audit-1AlfisyahBelum ada peringkat

- Penerapan Smk3 Pada PT - PetrokimiaDokumen10 halamanPenerapan Smk3 Pada PT - Petrokimiadrg. Supriady.RBelum ada peringkat

- Iso 31010 Risk Management - Risk Assessment TechniquesDokumen4 halamanIso 31010 Risk Management - Risk Assessment Techniquesisonwas 1966Belum ada peringkat

- Metode Analisis ResikoDokumen3 halamanMetode Analisis ResikoTri RatnaBelum ada peringkat

- Audit Sistem Manajemen MutuDokumen4 halamanAudit Sistem Manajemen MutuJosep Sinaga0% (1)

- Manajemen Risiko K3Dokumen29 halamanManajemen Risiko K3alkhafi firdausBelum ada peringkat

- Pencegahan Kecelakaan KerjaDokumen24 halamanPencegahan Kecelakaan KerjaDhanys Ayu SartikaBelum ada peringkat

- Checklist Audit Ohsas RevDokumen13 halamanChecklist Audit Ohsas RevRachma_FebriBelum ada peringkat

- Risk AssessmentDokumen29 halamanRisk AssessmentSatriawan Iman100% (1)

- A Kepdirjen Binawasnaker 24 2006 Pelatihan Penunjukkan Auditor smk3Dokumen2 halamanA Kepdirjen Binawasnaker 24 2006 Pelatihan Penunjukkan Auditor smk3api-243366401Belum ada peringkat

- Audit LingkunganDokumen14 halamanAudit LingkunganZakaria Lego LasmonoBelum ada peringkat

- Skenario Audit Internal PT. Nahiky ShoesDokumen6 halamanSkenario Audit Internal PT. Nahiky Shoesar rizqu100% (1)

- Evaluasi Pada Manajemen RisikoDokumen5 halamanEvaluasi Pada Manajemen Risikoastari_m_a100% (2)

- Audit SMK3, ISO, OHSASDokumen230 halamanAudit SMK3, ISO, OHSASAbdul RachmanBelum ada peringkat

- Sistem Manajemen K3 Ohsas 18001 Bab 5Dokumen44 halamanSistem Manajemen K3 Ohsas 18001 Bab 5Emy ArivianaBelum ada peringkat

- PHA - Kelompok 1Dokumen29 halamanPHA - Kelompok 1Melona Tiku Pongsammin Panggalo 1620085Belum ada peringkat

- Makalah K3 Risk ManagementDokumen18 halamanMakalah K3 Risk ManagementRamdan KharismanBelum ada peringkat

- Praktik Audit Forensik Pada Proyek Pembangunan FisikDokumen9 halamanPraktik Audit Forensik Pada Proyek Pembangunan FisikJaya KusumaBelum ada peringkat

- Indikator Kinerja LingkunganDokumen6 halamanIndikator Kinerja LingkunganMarta Deani100% (1)

- Audit LingkunganDokumen10 halamanAudit LingkunganNisan Tanpa NamaBelum ada peringkat

- Menling Coca ColaDokumen28 halamanMenling Coca ColaReza SaifulBelum ada peringkat

- Sa 8000 RingkasDokumen3 halamanSa 8000 RingkasSintyaBelum ada peringkat

- 2020 - Dasar Dasar Manajemen RIsiko - Kirim Final Ahmad SubagyoDokumen223 halaman2020 - Dasar Dasar Manajemen RIsiko - Kirim Final Ahmad SubagyoMila AmandaBelum ada peringkat

- Pertemuan 12 Audit LingkunganDokumen23 halamanPertemuan 12 Audit LingkunganTania Resti HapsariBelum ada peringkat

- Check List Audit SMK3Dokumen12 halamanCheck List Audit SMK3aulia0% (2)

- Makalah Konsep Penanganan ResikoDokumen16 halamanMakalah Konsep Penanganan ResikoDwi IrwanBelum ada peringkat

- Contoh - Form Perencanaan Audit (Audit Plan)Dokumen1 halamanContoh - Form Perencanaan Audit (Audit Plan)fktp dktBelum ada peringkat

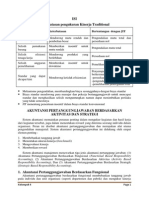

- Keterbatasan Pengukuran Kinerja TraditionalDokumen16 halamanKeterbatasan Pengukuran Kinerja TraditionalRifqi AnugrahBelum ada peringkat

- Analisis Resiko Dan SwotDokumen22 halamanAnalisis Resiko Dan SwotVhe Nonna DethanBelum ada peringkat

- Mitigasi Risiko Keselamatan Dan Kesehatan Kerja (PPT)Dokumen13 halamanMitigasi Risiko Keselamatan Dan Kesehatan Kerja (PPT)Fadly ZakyBelum ada peringkat

- Checklist Internal Audit LingkunganDokumen4 halamanChecklist Internal Audit LingkunganIINBelum ada peringkat

- Makalah Monitoring Lingkungan KerjaDokumen6 halamanMakalah Monitoring Lingkungan KerjaPutu SuastikeBelum ada peringkat

- Fungsi Komunikasi Internal Dan EksternalDokumen18 halamanFungsi Komunikasi Internal Dan EksternalMaya Widiarini0% (1)

- MAKALAH AKPER KLPK 220190528-112973-Xra8t8Dokumen22 halamanMAKALAH AKPER KLPK 220190528-112973-Xra8t8teltin amelia latupeirissaBelum ada peringkat

- Soal Ehs Auditor Internal1Dokumen15 halamanSoal Ehs Auditor Internal1Herik renaldo100% (2)

- MAKALAH KEL 4 PT Indocement Tunggal PrakarsaDokumen48 halamanMAKALAH KEL 4 PT Indocement Tunggal PrakarsaOktavinawatiBelum ada peringkat

- Soal Kuis Pengawasan Norma Dan Audit SMK3Dokumen2 halamanSoal Kuis Pengawasan Norma Dan Audit SMK3Dody Putra TibronBelum ada peringkat

- Sistem Manajemen MutuDokumen40 halamanSistem Manajemen Mutuandrew_parambanBelum ada peringkat

- Bab 8 Perencanaan Audit Dan Prosedur AnaDokumen7 halamanBab 8 Perencanaan Audit Dan Prosedur AnaSarah FauziaBelum ada peringkat

- Perencanaan Dan Dokumentasi Proses Manajemen RisikoDokumen13 halamanPerencanaan Dan Dokumentasi Proses Manajemen RisikoIhsan WRBelum ada peringkat

- Auditing Perencanaan AuditDokumen11 halamanAuditing Perencanaan AuditSamsul ArifinBelum ada peringkat

- Asnzs 4360 Risk MatrixDokumen1 halamanAsnzs 4360 Risk Matrixgaruda100% (1)

- Pelaksanaan Prosedur Analitis.............Dokumen42 halamanPelaksanaan Prosedur Analitis.............daniel100% (1)

- ArtikelslametsusantoDokumen5 halamanArtikelslametsusantoyasmin p zahwaBelum ada peringkat

- Perancangan Berbasis ResikoDokumen14 halamanPerancangan Berbasis Resikoaulia1311Belum ada peringkat

- 6 Tahapan Manajemen RisikoDokumen16 halaman6 Tahapan Manajemen RisikoKeselamatan KonstruksiBelum ada peringkat

- Resiko KesehatanDokumen6 halamanResiko KesehatanRafaBelum ada peringkat

- Analisis RisikoDokumen2 halamanAnalisis RisikoSPI RS Hermina MakassarBelum ada peringkat

- Manajemen ResikoDokumen31 halamanManajemen ResikoDedi RosandiBelum ada peringkat

- UNDANGANDokumen12 halamanUNDANGANkikiBelum ada peringkat

- Doa ApelDokumen1 halamanDoa ApelArfa DianitaBelum ada peringkat

- Bab Ii Amdal Kelompok 1Dokumen27 halamanBab Ii Amdal Kelompok 1kikiBelum ada peringkat

- Doa ApelDokumen1 halamanDoa ApelArfa DianitaBelum ada peringkat

- Kelompok 2 Biomedik Ii A3Dokumen46 halamanKelompok 2 Biomedik Ii A3kikiBelum ada peringkat

- Fix Makalah Kalimat Dalam Bahasa IndonesiaDokumen15 halamanFix Makalah Kalimat Dalam Bahasa IndonesiakikiBelum ada peringkat

- ADPU4431 tmk1Dokumen5 halamanADPU4431 tmk1kiki100% (1)

- Tugas Kelompok Role Model Berakhlak - Kelompok 4Dokumen1 halamanTugas Kelompok Role Model Berakhlak - Kelompok 4kikiBelum ada peringkat

- Format Cover Dan Lembar Pengesahan Persetujuan BaruDokumen3 halamanFormat Cover Dan Lembar Pengesahan Persetujuan BarukikiBelum ada peringkat

- ADPU4531 tmk1Dokumen10 halamanADPU4531 tmk1kikiBelum ada peringkat

- ISIP4215 tmk1Dokumen3 halamanISIP4215 tmk1kikiBelum ada peringkat

- ADPU4410 tmk1Dokumen7 halamanADPU4410 tmk1kikiBelum ada peringkat

- Tugas Kelompok 4B Analisis Isu GlobalDokumen8 halamanTugas Kelompok 4B Analisis Isu GlobalkikiBelum ada peringkat

- ADPU4441 tmk1Dokumen11 halamanADPU4441 tmk1kikiBelum ada peringkat

- ADPU4341 tmk2Dokumen12 halamanADPU4341 tmk2kikiBelum ada peringkat

- ADPU4341 tmk1Dokumen10 halamanADPU4341 tmk1kikiBelum ada peringkat

- ADPU4410 tmk1Dokumen7 halamanADPU4410 tmk1kikiBelum ada peringkat

- ADPU4431 tmk2Dokumen7 halamanADPU4431 tmk2kikiBelum ada peringkat

- ADPU4441 tmk2Dokumen12 halamanADPU4441 tmk2kikiBelum ada peringkat

- ADPU4441 tmk1Dokumen11 halamanADPU4441 tmk1kikiBelum ada peringkat

- ADPU4431 tmk1Dokumen5 halamanADPU4431 tmk1kiki100% (1)

- ADPU4410 tmk2Dokumen9 halamanADPU4410 tmk2kikiBelum ada peringkat

- ADPU4341 tmk1Dokumen10 halamanADPU4341 tmk1kiki100% (1)

- Daftar Jadwal Pengurus Ramadhan Mushalla Miftahul Jannah 1437 HDokumen1 halamanDaftar Jadwal Pengurus Ramadhan Mushalla Miftahul Jannah 1437 HkikiBelum ada peringkat

- Hidroponik KLMPK 5Dokumen11 halamanHidroponik KLMPK 5kikiBelum ada peringkat

- Daftar Uang BubarDokumen1 halamanDaftar Uang BubarkikiBelum ada peringkat