Anda mungkin juga menyukai

- Makalah Tilawah NewDokumen6 halamanMakalah Tilawah NewIrma Erviana100% (2)

- PENDIDIKAN HOLISTIK DAN KONFREHENSIFDokumen13 halamanPENDIDIKAN HOLISTIK DAN KONFREHENSIFRika SyafrianaBelum ada peringkat

- Mempertahankan Kejujuran Sebagai Cermin KepribadianDokumen3 halamanMempertahankan Kejujuran Sebagai Cermin KepribadianBahrul UlumBelum ada peringkat

- RPP PAI K13 Inspiratif XI Gasal 5. Menebarkan Islam Dengan Santun Dan Damai Melalui Khutbah Dakwah Dan TablighDokumen1 halamanRPP PAI K13 Inspiratif XI Gasal 5. Menebarkan Islam Dengan Santun Dan Damai Melalui Khutbah Dakwah Dan Tablighaini zakiyahBelum ada peringkat

- Prota Promes Fikih 10ADokumen9 halamanProta Promes Fikih 10ASamsul AjhaBelum ada peringkat

- RPP Akidah AkhlakDokumen95 halamanRPP Akidah AkhlakRoni KurniawanBelum ada peringkat

- HPLSDokumen11 halamanHPLSYusri DarmadiBelum ada peringkat

- PAI-SMN7-Sem1Dokumen11 halamanPAI-SMN7-Sem1If SoejalmaBelum ada peringkat

- Modul Ajar Akidah Akhlak BABDokumen7 halamanModul Ajar Akidah Akhlak BABArumi 99Belum ada peringkat

- Ukbm Qurdist Bab 7 BERKOMPETISI DLM KEBAIKANDokumen8 halamanUkbm Qurdist Bab 7 BERKOMPETISI DLM KEBAIKANNur MukhlishahBelum ada peringkat

- UNTUK MADRASAH DINIYAHDokumen11 halamanUNTUK MADRASAH DINIYAHYesi ApriyantiBelum ada peringkat

- RPP Akhlak TerpujiDokumen5 halamanRPP Akhlak TerpujiRiska100% (1)

- Alur Tujuan Pembelajaran Al-Qur'an Hadits MaDokumen10 halamanAlur Tujuan Pembelajaran Al-Qur'an Hadits MaRaju FaisalBelum ada peringkat

- Makalah Hadits Tarbawi Kel. 1Dokumen15 halamanMakalah Hadits Tarbawi Kel. 1arinBelum ada peringkat

- Rev. RPP Aqidah Akhlak KD 3.7Dokumen8 halamanRev. RPP Aqidah Akhlak KD 3.7friska fatikasariBelum ada peringkat

- Makalah Tafsir TarbawiDokumen15 halamanMakalah Tafsir TarbawiYahrifBelum ada peringkat

- RPP k13 FauziDokumen9 halamanRPP k13 FauziNafihBelum ada peringkat

- Meneladani Perjuangan Rasullullah RPPDokumen9 halamanMeneladani Perjuangan Rasullullah RPPSukma Dwi EsgarikaBelum ada peringkat

- RPP Al-QuranDokumen4 halamanRPP Al-QuranRizkyBelum ada peringkat

- PKL KoplingDokumen49 halamanPKL KoplingHilmi Fadilah0% (1)

- Anak Angkat Dan Anak Pungut - Kelompok3Dokumen10 halamanAnak Angkat Dan Anak Pungut - Kelompok3Putry Asiyah Sabrina100% (1)

- 4 RPP Bab 4 Shalat SunnahDokumen14 halaman4 RPP Bab 4 Shalat SunnahMasrur Van JavaBelum ada peringkat

- RPP Akhlak SMK Kls XDokumen15 halamanRPP Akhlak SMK Kls Xshihab81100% (1)

- RPP Mempertahankan Kejujuran Sebagai Cermin KepribadianDokumen24 halamanRPP Mempertahankan Kejujuran Sebagai Cermin KepribadianEdison Simatupang100% (1)

- RPP Aqiqah Kelas IXDokumen5 halamanRPP Aqiqah Kelas IXSayunitaBelum ada peringkat

- Program TahunanDokumen29 halamanProgram TahunanDeva Lathief Al-GhofurBelum ada peringkat

- Atp Pai Fase DDokumen22 halamanAtp Pai Fase DImel ImelBelum ada peringkat

- 1.03 Modul Ajar Menghindari Perilaku KejiDokumen9 halaman1.03 Modul Ajar Menghindari Perilaku Kejilil ma100% (1)

- KETELADANAN RASULDokumen17 halamanKETELADANAN RASULShochieb AL KahfiBelum ada peringkat

- Modul Ajar Kls 10 Alquran Dan HadisDokumen11 halamanModul Ajar Kls 10 Alquran Dan HadisnovaBelum ada peringkat

- Inovasi Pembelajaran Aqidah Akhlak Menggunakan E-LearningDokumen3 halamanInovasi Pembelajaran Aqidah Akhlak Menggunakan E-LearningSintya NurwulanBelum ada peringkat

- RPP Mempertahankan Kejujuran Sebagai Cermin KepribadianDokumen2 halamanRPP Mempertahankan Kejujuran Sebagai Cermin KepribadianRajab RemixBelum ada peringkat

- MENGOBATI HATIDokumen9 halamanMENGOBATI HATIYusuf Firdaus100% (1)

- SILABUS QURAN HADISDokumen16 halamanSILABUS QURAN HADISSyukron Niam100% (1)

- RPP Ijtihad XI FIQHDokumen1 halamanRPP Ijtihad XI FIQHAl-AnwargraphyBelum ada peringkat

- Pendidikan Islam Menuntun ArahDokumen26 halamanPendidikan Islam Menuntun ArahErta SayangBelum ada peringkat

- RPP Bab 3Dokumen20 halamanRPP Bab 3pas ganjilBelum ada peringkat

- MAKALAH Evaluasi Pembelajaran Pai AlfiDokumen20 halamanMAKALAH Evaluasi Pembelajaran Pai Alfimiqdad faqodzBelum ada peringkat

- RPP Akidah AkhlakDokumen5 halamanRPP Akidah AkhlakMuliana UlfaBelum ada peringkat

- Asmaul Husna dan Sikap SantunDokumen8 halamanAsmaul Husna dan Sikap SantunMhd Ikhsan AzhariBelum ada peringkat

- Prosedur Pelaksanaan PPL FAI - 2020-2021 - PrintDokumen12 halamanProsedur Pelaksanaan PPL FAI - 2020-2021 - PrintArdians MoccaBelum ada peringkat

- RPP 2 Kelas XII Qada Dan QadarDokumen17 halamanRPP 2 Kelas XII Qada Dan QadarMuhammad Rif'alBelum ada peringkat

- KURIKULUM PENDIDIKAN ISLAMDokumen15 halamanKURIKULUM PENDIDIKAN ISLAMALESS GRONBelum ada peringkat

- Proposal Asli 123Dokumen40 halamanProposal Asli 123Muhammad TaufiqBelum ada peringkat

- Filsafat Pendidikan IslamDokumen3 halamanFilsafat Pendidikan IslamNasriyya IzzahBelum ada peringkat

- Uswah IbrahimDokumen18 halamanUswah IbrahimMohammad JafarBelum ada peringkat

- Silabus Berkarater SMP Pendidikan Agama Islam PaiDokumen43 halamanSilabus Berkarater SMP Pendidikan Agama Islam PaiMizan AdliBelum ada peringkat

- SILABUS - QUR'AN HADIS - Kls 5 - MIDokumen16 halamanSILABUS - QUR'AN HADIS - Kls 5 - MIMuhammad santosoBelum ada peringkat

- Akidah Akhlak PembelajaranDokumen16 halamanAkidah Akhlak PembelajaranPecel LeleBelum ada peringkat

- Modul Ajar Widya Iswahdatul HalilDokumen14 halamanModul Ajar Widya Iswahdatul HalilF HerliansyahBelum ada peringkat

- Modul Ajar PAI Dan Budi Pekerti 3Dokumen9 halamanModul Ajar PAI Dan Budi Pekerti 3Lulu BarorohBelum ada peringkat

- Modul Qurdis KLS 8 2022Dokumen26 halamanModul Qurdis KLS 8 2022Infidel ProphetBelum ada peringkat

- Makalah Hadits Tarbawi (Revisi) .Dokumen15 halamanMakalah Hadits Tarbawi (Revisi) .Amd 03Belum ada peringkat

- Makalah Tafsir Hadis Tentang Lingkungan Pendidikan KeluargaDokumen32 halamanMakalah Tafsir Hadis Tentang Lingkungan Pendidikan KeluargaEliza MelyasariBelum ada peringkat

- RPP K 2013Dokumen6 halamanRPP K 2013Ahmad AmdayBelum ada peringkat

- MUDHARABAH-MURABAHAH SYIRKAH DAN SYUF'AHDokumen6 halamanMUDHARABAH-MURABAHAH SYIRKAH DAN SYUF'AHnasywa mtrBelum ada peringkat

- RUANG LINGKUP ADMINISTRASI PENDIDIKANDokumen10 halamanRUANG LINGKUP ADMINISTRASI PENDIDIKANGoestyRandu100% (1)

- OPTIMALKAN FIQIHDokumen9 halamanOPTIMALKAN FIQIHInayatun NawangsihBelum ada peringkat

- Profesi Keguruan - Kelompok 1 - Konsep BKDokumen11 halamanProfesi Keguruan - Kelompok 1 - Konsep BKsunwo aiiiBelum ada peringkat

- Makala Hadits Kel 10Dokumen17 halamanMakala Hadits Kel 10Zia UrrahmahBelum ada peringkat

- Resume-Ragam Masalah (05 - April - 2021) Rifki Zaenal Abidin 1808101284Dokumen2 halamanResume-Ragam Masalah (05 - April - 2021) Rifki Zaenal Abidin 1808101284Tamyizz Az-ZaenalBelum ada peringkat

- Dokumen PenjelasanDokumen1 halamanDokumen PenjelasanTamyizz Az-ZaenalBelum ada peringkat

- Kel 13Dokumen8 halamanKel 13Tamyizz Az-ZaenalBelum ada peringkat

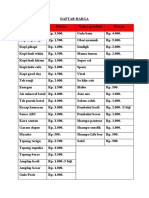

- Daftar Harga Dagangan DirumahDokumen2 halamanDaftar Harga Dagangan DirumahTamyizz Az-ZaenalBelum ada peringkat

- BAB 1 3docDokumen16 halamanBAB 1 3docTamyizz Az-ZaenalBelum ada peringkat

- 120219Dokumen18 halaman120219Tamyizz Az-ZaenalBelum ada peringkat

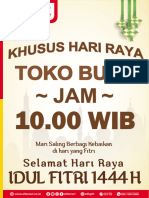

- Pop Jam Buka Toko LebaranDokumen1 halamanPop Jam Buka Toko LebaranTamyizz Az-ZaenalBelum ada peringkat

- ID Dasar Dasar Pengembangan Profesi Guru MeDokumen10 halamanID Dasar Dasar Pengembangan Profesi Guru MeTamyizz Az-ZaenalBelum ada peringkat

- Kel 11Dokumen6 halamanKel 11Tamyizz Az-ZaenalBelum ada peringkat

- BAB 6 Masail FiqhiyahDokumen12 halamanBAB 6 Masail FiqhiyahTamyizz Az-ZaenalBelum ada peringkat

- Kel 12Dokumen8 halamanKel 12Tamyizz Az-ZaenalBelum ada peringkat

- MASAILE FIQHIYAHDokumen8 halamanMASAILE FIQHIYAHTamyizz Az-ZaenalBelum ada peringkat

- BAB 9 Masail FiqhiyahDokumen15 halamanBAB 9 Masail FiqhiyahTamyizz Az-ZaenalBelum ada peringkat

- BAB 4 Masail FiqhiyahDokumen10 halamanBAB 4 Masail FiqhiyahTamyizz Az-ZaenalBelum ada peringkat

- BAB 5 Masail FiqhiyahDokumen13 halamanBAB 5 Masail FiqhiyahTamyizz Az-ZaenalBelum ada peringkat

- BAB 3 Masail FiqhiyahDokumen11 halamanBAB 3 Masail FiqhiyahTamyizz Az-ZaenalBelum ada peringkat

- Resume k3 SPI Rifki Zaenal Abidin Pert - 9.doc - Google DokumenDokumen2 halamanResume k3 SPI Rifki Zaenal Abidin Pert - 9.doc - Google DokumenTamyizz Az-ZaenalBelum ada peringkat

- ISI MakalahDokumen11 halamanISI MakalahTamyizz Az-ZaenalBelum ada peringkat

- INSTRUMEN PENILAIAN Ameliah MakhmudDokumen2 halamanINSTRUMEN PENILAIAN Ameliah MakhmudTamyizz Az-ZaenalBelum ada peringkat

- Resume-Ragam Masalah (05 - April - 2021) Rifki Zaenal Abidin 1808101284Dokumen2 halamanResume-Ragam Masalah (05 - April - 2021) Rifki Zaenal Abidin 1808101284Tamyizz Az-ZaenalBelum ada peringkat

- BAB 2 Masail FiqhiyahDokumen9 halamanBAB 2 Masail FiqhiyahTamyizz Az-ZaenalBelum ada peringkat

- 2 28 6 Perencanaan Evaluasi PromkesDokumen12 halaman2 28 6 Perencanaan Evaluasi PromkesAnisaBelum ada peringkat

- Jawaban UTS PMSB PAI Rifki Zaenal Abidin-1808101284Dokumen5 halamanJawaban UTS PMSB PAI Rifki Zaenal Abidin-1808101284Tamyizz Az-ZaenalBelum ada peringkat

- INSTRUMEN PENILAIAN Ameliah MakhmudDokumen2 halamanINSTRUMEN PENILAIAN Ameliah MakhmudTamyizz Az-ZaenalBelum ada peringkat

- Psikologi Kel 12 NewDokumen26 halamanPsikologi Kel 12 NewTamyizz Az-ZaenalBelum ada peringkat

- SkripsiDokumen14 halamanSkripsiTamyizz Az-ZaenalBelum ada peringkat

- Instrumen Penilaian Astin HDokumen2 halamanInstrumen Penilaian Astin HTamyizz Az-ZaenalBelum ada peringkat

- INSTRUMEN PENILAIAN Ameliah MakhmudDokumen2 halamanINSTRUMEN PENILAIAN Ameliah MakhmudTamyizz Az-ZaenalBelum ada peringkat

- Takson BiologiDokumen5 halamanTakson BiologiTamyizz Az-ZaenalBelum ada peringkat