Anda mungkin juga menyukai

- PELUANG DAN TANTANGANDokumen9 halamanPELUANG DAN TANTANGANeko saputraBelum ada peringkat

- Kebijakan MakroprudensialDokumen17 halamanKebijakan MakroprudensialMaysyafaBelum ada peringkat

- SONA Annual Report 2022 1Dokumen220 halamanSONA Annual Report 2022 1yanuar buana100% (1)

- ETIKA BISNIS ISLAMDokumen36 halamanETIKA BISNIS ISLAMcyntia wahyuBelum ada peringkat

- Analisis Kinerja Keuangan Menggunakan Common SizeDokumen53 halamanAnalisis Kinerja Keuangan Menggunakan Common SizeAureliaBelum ada peringkat

- OPTIMASI DAFTAR AKUNDokumen100 halamanOPTIMASI DAFTAR AKUNdevi purpitasariBelum ada peringkat

- MAKALAH Manajemen Perbankan Syariah, SDMDokumen10 halamanMAKALAH Manajemen Perbankan Syariah, SDMIkhsan IndosanNet Multimedia25% (4)

- KLP 3 - Resume Chapter 17 - The-Management-And-Control-Of-QualityDokumen18 halamanKLP 3 - Resume Chapter 17 - The-Management-And-Control-Of-QualityDian AmaliaBelum ada peringkat

- Peran Sosial Bank SyariahDokumen15 halamanPeran Sosial Bank SyariahhardiBelum ada peringkat

- Analisis Swot Pt. WingsDokumen7 halamanAnalisis Swot Pt. WingsFiqrul Rois SBelum ada peringkat

- Mata Kuliah Manajemen Investasi Dan Portofolio - Makalah Reksa Dana (Kelompok 6)Dokumen21 halamanMata Kuliah Manajemen Investasi Dan Portofolio - Makalah Reksa Dana (Kelompok 6)Nina Halimatu Salamah100% (1)

- Buku Manajemen Keuangan LanjutanDokumen162 halamanBuku Manajemen Keuangan LanjutanR. AMELBelum ada peringkat

- Soal Latihan IstishnaDokumen4 halamanSoal Latihan IstishnaDandi HermawanBelum ada peringkat

- Tugas Kls Pajak2017Dokumen2 halamanTugas Kls Pajak2017زكريا الانشوري50% (2)

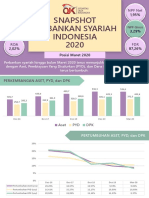

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Skripsi Full RezaDokumen145 halamanSkripsi Full RezaKHOIRUL MAHMUDINBelum ada peringkat

- Sistem Keuangan Syariah: Teori dan PraktikDokumen3 halamanSistem Keuangan Syariah: Teori dan Praktikeka sundariBelum ada peringkat

- Kasus Yang Terkait Lembaga Keuangan NonDokumen5 halamanKasus Yang Terkait Lembaga Keuangan NonFarahlita Dindaa100% (1)

- Skripsi-Akuntansi PemasaranDokumen136 halamanSkripsi-Akuntansi PemasaranAgoeng Susanto BrajewoBelum ada peringkat

- Makalah Sewa Dan JasaDokumen11 halamanMakalah Sewa Dan JasaBcex PesantrenBelum ada peringkat

- Bank MegaDokumen10 halamanBank Megafernanda aprillaBelum ada peringkat

- Istishna Tambahan-1Dokumen41 halamanIstishna Tambahan-1dianyuliaBelum ada peringkat

- Investment Analysis WAPODokumen13 halamanInvestment Analysis WAPOAlfan KhairuzzamanBelum ada peringkat

- MANAJEMEN RISIKO BANKDokumen7 halamanMANAJEMEN RISIKO BANKWayan Diana TamrinBelum ada peringkat

- Review Jurnal Manajemen Keuangan - 22.02.2020Dokumen2 halamanReview Jurnal Manajemen Keuangan - 22.02.2020Atman RiyantoBelum ada peringkat

- Perkembangan UKM Di IndonesiaDokumen9 halamanPerkembangan UKM Di IndonesiaigedeagusdarmawanBelum ada peringkat

- Analisis Biaya DiferensialDokumen26 halamanAnalisis Biaya Diferensialhalisia agus putri100% (1)

- 1makalah Dana Bergulir Kelompok 1Dokumen15 halaman1makalah Dana Bergulir Kelompok 1Wulan HenukBelum ada peringkat

- Menjaga Kualitas Pelayanan Bank SyariahDokumen9 halamanMenjaga Kualitas Pelayanan Bank SyariahMuhammad BakhoiruddinBelum ada peringkat

- Analisis Dan Kendala Laporan Keuangan Bank SyariahDokumen16 halamanAnalisis Dan Kendala Laporan Keuangan Bank SyariahAde Misbah Kodrat100% (1)

- Jelaskan Sistem Operasional Perbankan Syariah Di Indonesia. (Buatlah Gambar) JawabDokumen8 halamanJelaskan Sistem Operasional Perbankan Syariah Di Indonesia. (Buatlah Gambar) JawabMiftahul JannahBelum ada peringkat

- KOPERASI KOMIDADokumen6 halamanKOPERASI KOMIDAB16 ega lestariBelum ada peringkat

- Laporan Magang Yasmin Revisi TerbaruDokumen61 halamanLaporan Magang Yasmin Revisi TerbarujalakBelum ada peringkat

- ASURANSI BISNISDokumen19 halamanASURANSI BISNISAHN REMIXBelum ada peringkat

- Makalah PerbankanDokumen15 halamanMakalah PerbankanReyhan SinatryaBelum ada peringkat

- Kumpulan Judul SkripsiDokumen49 halamanKumpulan Judul SkripsiSuhardimanBelum ada peringkat

- Analisis Economic Value Added Dan Market Value Added Untuk Mengukur Kinerja Keuangan Perusahaan Pulp Dan Kertas PaperDokumen9 halamanAnalisis Economic Value Added Dan Market Value Added Untuk Mengukur Kinerja Keuangan Perusahaan Pulp Dan Kertas PaperDiah ayu ristiningsihBelum ada peringkat

- Laporan KPB PKL di UMKM Surabi GapuraDokumen87 halamanLaporan KPB PKL di UMKM Surabi Gapurakeuangan damkarBelum ada peringkat

- Makalah Kelompok 4 Pasar ModalDokumen15 halamanMakalah Kelompok 4 Pasar ModalBunga Aliffia ZahraBelum ada peringkat

- Elriska Tiffani - 142200111 - EA-D - Laporan Laba RugiDokumen3 halamanElriska Tiffani - 142200111 - EA-D - Laporan Laba RugiElriska TiffaniBelum ada peringkat

- Ekspansi BisnisDokumen5 halamanEkspansi BisnisAheir lessBelum ada peringkat

- Makalah Struktur ModalDokumen11 halamanMakalah Struktur ModalShofiyyur RohmanBelum ada peringkat

- Contoh Soal - Contoh Soal Istisna, Murobahah, MudharobahDokumen9 halamanContoh Soal - Contoh Soal Istisna, Murobahah, MudharobahfadlanBelum ada peringkat

- Pertanyaan MurabahahDokumen1 halamanPertanyaan MurabahahAlamsyah ArgaBelum ada peringkat

- Manajemen StratejikDokumen13 halamanManajemen StratejikEdwin Triyuwono50% (2)

- Asuransi Dan Dana PensiunDokumen15 halamanAsuransi Dan Dana PensiunMiranti RantiBelum ada peringkat

- Analisis Per Banding An Persepsi Konsumen Alfamart Dan Indomaret BaruuuuDokumen266 halamanAnalisis Per Banding An Persepsi Konsumen Alfamart Dan Indomaret BaruuuuQueQie AzureBelum ada peringkat

- Analisis WACC Indofood CBPDokumen22 halamanAnalisis WACC Indofood CBPAlya Frida100% (1)

- Laporan PKLDokumen95 halamanLaporan PKLMr. wBelum ada peringkat

- MAKALAH ISTISHNADokumen16 halamanMAKALAH ISTISHNASyahida NorvianaBelum ada peringkat

- Kasus AHDKDokumen3 halamanKasus AHDKNurul FitriyahBelum ada peringkat

- Makalah Operasional Bank SentralDokumen10 halamanMakalah Operasional Bank SentralEsmarti ElvinaBelum ada peringkat

- Analisis SwotDokumen6 halamanAnalisis SwotdeaiswahyuniBelum ada peringkat

- Pertemuan 18-Perseroan Terbatas PDFDokumen34 halamanPertemuan 18-Perseroan Terbatas PDFHerra OctavianyBelum ada peringkat

- Contoh RUP Akuntansi KeuanganDokumen16 halamanContoh RUP Akuntansi KeuanganCitra KristinBelum ada peringkat

- Kasus Eror Bank Mandiri - Yanuatri Rohmatun - 18133100036 - B1-Mata Kuliah Etika BisnisDokumen14 halamanKasus Eror Bank Mandiri - Yanuatri Rohmatun - 18133100036 - B1-Mata Kuliah Etika BisnisYanu AtriBelum ada peringkat

- Makalah BLK (Jasa-Jasa Bank Lainnya)Dokumen14 halamanMakalah BLK (Jasa-Jasa Bank Lainnya)Meidanu Ardi100% (1)

- CBR Kelompok 11 - Manajemen Investasi Pasar ModalDokumen15 halamanCBR Kelompok 11 - Manajemen Investasi Pasar ModalDiana DefriscaBelum ada peringkat

- Efisiensi Pasar ModalDokumen21 halamanEfisiensi Pasar ModalRan HaitaniBelum ada peringkat

- Makalah Efisiensi Pasar MANIVESTDokumen22 halamanMakalah Efisiensi Pasar MANIVESTkevin carmeloBelum ada peringkat

- TEORI MOTIVASIDokumen24 halamanTEORI MOTIVASIAndi AkbarBelum ada peringkat

- Andi Muhammad Akbar-1993141057-Manajemen C (2019) - Tugas BAB 9 & 10 Manajemen RisikoDokumen6 halamanAndi Muhammad Akbar-1993141057-Manajemen C (2019) - Tugas BAB 9 & 10 Manajemen RisikoAndi AkbarBelum ada peringkat

- Kab. Barru (Mencari Komoditas Unggulan Di Daerah Masing-Masing)Dokumen3 halamanKab. Barru (Mencari Komoditas Unggulan Di Daerah Masing-Masing)Andi AkbarBelum ada peringkat

- Makalah Efisiensi PasarDokumen12 halamanMakalah Efisiensi PasarAndi Akbar100% (1)

- Proposal Penelitian Andi Muhammad AkbarDokumen10 halamanProposal Penelitian Andi Muhammad AkbarAndi AkbarBelum ada peringkat

- Andi Muhammad Akbar-1993141057-Manajemen C (2019) - Tugas BAB 11 & 12 Manajemen RisikoDokumen4 halamanAndi Muhammad Akbar-1993141057-Manajemen C (2019) - Tugas BAB 11 & 12 Manajemen RisikoAndi AkbarBelum ada peringkat