Anda mungkin juga menyukai

- Latihan 1-Ade Novita Diana Krista-1815644132Dokumen7 halamanLatihan 1-Ade Novita Diana Krista-181564413219VIF-Ade Novita Diana KristaBelum ada peringkat

- Bab 3 - Tinjauan Terhadap Audit ManajemenDokumen25 halamanBab 3 - Tinjauan Terhadap Audit ManajemenSofie Yunida PutriBelum ada peringkat

- BAB 1-Konsep Dasar Audit ManajemenDokumen4 halamanBAB 1-Konsep Dasar Audit ManajemenAnisyaCahyaningrumBelum ada peringkat

- Management AuditDokumen8 halamanManagement Auditlailatul maghfirohBelum ada peringkat

- RMK ASP Value For Money AuditDokumen13 halamanRMK ASP Value For Money AuditMuhammad SuryantoBelum ada peringkat

- SOALDokumen9 halamanSOALDevina PutriBelum ada peringkat

- Bahan Uts Audit Manajemen Bab 1-5Dokumen24 halamanBahan Uts Audit Manajemen Bab 1-5suri atik100% (1)

- Aks5b Lisabelanovitasari Auditing Summary11Dokumen5 halamanAks5b Lisabelanovitasari Auditing Summary11Lisa Bela Novita SariBelum ada peringkat

- 08 - 215154040 - Aurelia Anjani - 2b Ac - Tugas 3 Audit - Latihan Soal Bab 1Dokumen5 halaman08 - 215154040 - Aurelia Anjani - 2b Ac - Tugas 3 Audit - Latihan Soal Bab 108AURELIA ANJANIBelum ada peringkat

- Audit EfektivitasDokumen6 halamanAudit EfektivitasYulia Tri AngganiBelum ada peringkat

- Maria Tri Kurnia Handayani (8-05)Dokumen5 halamanMaria Tri Kurnia Handayani (8-05)Maria HandayaniBelum ada peringkat

- Audit ManajemenDokumen16 halamanAudit ManajemenGeby Muthiya GabrielaBelum ada peringkat

- 09 Auditing 2Dokumen46 halaman09 Auditing 2ElmayantiBelum ada peringkat

- Bab 2 Audit ManajemenDokumen10 halamanBab 2 Audit ManajemenhannumangginaBelum ada peringkat

- Audit Manajemen - Ringkasan Konsep Dasar - A2Dokumen8 halamanAudit Manajemen - Ringkasan Konsep Dasar - A2Ilham 04Belum ada peringkat

- Kuis AuditDokumen9 halamanKuis AuditAgung KurniawanBelum ada peringkat

- Reza Chrisnamurti - 030716708 - Tugas I Audit ManajemenDokumen6 halamanReza Chrisnamurti - 030716708 - Tugas I Audit ManajemenDandy SahmanBelum ada peringkat

- Bab 1 Konsep Dasar Audit Manajemen-Ibk BayangkaraDokumen33 halamanBab 1 Konsep Dasar Audit Manajemen-Ibk Bayangkarawulan desyBelum ada peringkat

- Resume Kelompok 5 Resa Maulana Akbar 20190610010Dokumen9 halamanResume Kelompok 5 Resa Maulana Akbar 20190610010Resa Maulana AkbarBelum ada peringkat

- Resume Audit Dan AssuranceDokumen12 halamanResume Audit Dan AssurancePASCA/51622120005/INTAN MAULUDINABelum ada peringkat

- Quiz SteffanyDokumen5 halamanQuiz SteffanyFen FenBelum ada peringkat

- Kelompok 1 Pemeriksaan ManajemenDokumen12 halamanKelompok 1 Pemeriksaan ManajemenNovia WijayantiBelum ada peringkat

- Tugas Management AuditDokumen3 halamanTugas Management AuditFIRDA FAZRIANIBelum ada peringkat

- Bab 14Dokumen5 halamanBab 14riskiBelum ada peringkat

- Kelompok 1 Audit InternalDokumen21 halamanKelompok 1 Audit InternalRahmanjaniBelum ada peringkat

- Resume Audit LingkunganDokumen12 halamanResume Audit LingkunganAmirul Mu'mininBelum ada peringkat

- Ringkasan Mata Kuliah Bab 2 LangkahDokumen34 halamanRingkasan Mata Kuliah Bab 2 LangkahrankgastalinzigBelum ada peringkat

- Bab 3 ManualDokumen9 halamanBab 3 ManualHera NoveliaBelum ada peringkat

- Gambaran Umum Audit ManajemenDokumen11 halamanGambaran Umum Audit ManajemenFakhri Nugraha PBelum ada peringkat

- Resume Audit ManajemenDokumen7 halamanResume Audit ManajemenkfgckBelum ada peringkat

- Tugas Audit Manajemen Bab 1Dokumen5 halamanTugas Audit Manajemen Bab 1Nabilah MaulidiyaahBelum ada peringkat

- Bab 23 MANAGEMENT AUDITDokumen14 halamanBab 23 MANAGEMENT AUDITIsna MulansariBelum ada peringkat

- Bab 1 Am - Resume Dan Jawaban - Kel 5 - A1Dokumen17 halamanBab 1 Am - Resume Dan Jawaban - Kel 5 - A1EgaapBelum ada peringkat

- Auditing Tipe AuditingDokumen20 halamanAuditing Tipe Auditingumi mahmudaBelum ada peringkat

- Kumpulan Soal Dan Jawaban BAB 1 Audit Internal CFDokumen13 halamanKumpulan Soal Dan Jawaban BAB 1 Audit Internal CFdelaBelum ada peringkat

- Resume Pengauditan 2 Internal Audit AudiDokumen4 halamanResume Pengauditan 2 Internal Audit AudiYohanes AdjiBelum ada peringkat

- Management AuditDokumen70 halamanManagement AuditAnniswah ShalihahBelum ada peringkat

- Kelompok 4 Manajemen Audit-1Dokumen11 halamanKelompok 4 Manajemen Audit-1yozaanggraini12Belum ada peringkat

- Tugas Makalah AuditDokumen14 halamanTugas Makalah AuditnurindahBelum ada peringkat

- Aswatul Hasanah UTS Pemeriksaan ManajemenDokumen6 halamanAswatul Hasanah UTS Pemeriksaan ManajemenKagura GamingBelum ada peringkat

- Tugas 1 Audit SDMDokumen4 halamanTugas 1 Audit SDMRifky Rijal100% (1)

- Tugas Spon 2Dokumen4 halamanTugas Spon 2hendra wijayaBelum ada peringkat

- Internal Audit Dan Audit OperasionalDokumen11 halamanInternal Audit Dan Audit OperasionalMelvina 980Belum ada peringkat

- Tugas Pengauditan Manajemen-1Dokumen18 halamanTugas Pengauditan Manajemen-1Lc WisdamBelum ada peringkat

- 11 Value For Money AuditDokumen9 halaman11 Value For Money AuditMayco DefrioBelum ada peringkat

- RMK Bab 23 - Kelompok 2Dokumen7 halamanRMK Bab 23 - Kelompok 2Agung JulharBelum ada peringkat

- Audit SDM - Nita Amalia Insany-044749141-T1-EKMA4476-32Dokumen6 halamanAudit SDM - Nita Amalia Insany-044749141-T1-EKMA4476-32Nita Amalia Insany100% (1)

- Managemen AuditDokumen18 halamanManagemen AuditKiki Afsari AnjanniBelum ada peringkat

- Audit II - Icha Renita Lestari Bab 23 (Management Audit)Dokumen4 halamanAudit II - Icha Renita Lestari Bab 23 (Management Audit)IchaarlBelum ada peringkat

- Tugas RMK 5 Pendekatan PemeriksaanDokumen13 halamanTugas RMK 5 Pendekatan PemeriksaanDwi AprianingsihBelum ada peringkat

- Audit ManajemenDokumen22 halamanAudit ManajemenFeliBelum ada peringkat

- PengauditanDokumen16 halamanPengauditanLc WisdamBelum ada peringkat

- Tugas Auditing IDokumen4 halamanTugas Auditing IAlya AtinaBelum ada peringkat

- Audit Kelompok 2Dokumen18 halamanAudit Kelompok 2Sindi YulianiBelum ada peringkat

- Manajemen AuditDokumen8 halamanManajemen AuditRemontiga1Belum ada peringkat

- RMK Audit ManajemenDokumen4 halamanRMK Audit ManajemenMedy Syari100% (1)

- Tugas Audit Manajemen 8Dokumen9 halamanTugas Audit Manajemen 8Natasha Chaira100% (2)

- Konsep Dasar Audit Dan RisikoDokumen15 halamanKonsep Dasar Audit Dan RisikoBimas NugrahaBelum ada peringkat

- Soal 1-10Dokumen4 halamanSoal 1-10Anjar SBelum ada peringkat

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- KuisionerDokumen3 halamanKuisionerTulus WibowoBelum ada peringkat

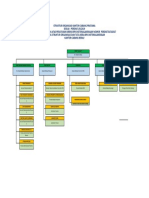

- Struktur Organisasi Kacab Berau 2023Dokumen1 halamanStruktur Organisasi Kacab Berau 2023Tulus WibowoBelum ada peringkat

- Remidi Akuntansi KeperilakuanDokumen3 halamanRemidi Akuntansi KeperilakuanTulus WibowoBelum ada peringkat

- Remidi Akuntansi ForensikDokumen3 halamanRemidi Akuntansi ForensikTulus WibowoBelum ada peringkat

- Remidi Akuntansi KeperilakuanDokumen3 halamanRemidi Akuntansi KeperilakuanTulus WibowoBelum ada peringkat

- Perencanaan PerpajakanDokumen3 halamanPerencanaan PerpajakanTulus WibowoBelum ada peringkat

- PRatikum AuditDokumen49 halamanPRatikum AuditTulus WibowoBelum ada peringkat

- Tugas Akt Forensik Tulus Wibowo 1801010023Dokumen1 halamanTugas Akt Forensik Tulus Wibowo 1801010023Tulus WibowoBelum ada peringkat