Anda mungkin juga menyukai

- Materi Biaya Sistem Pengendalian ManajemenDokumen12 halamanMateri Biaya Sistem Pengendalian ManajemenMega FSBelum ada peringkat

- Bab 15Dokumen5 halamanBab 15Pita AeBelum ada peringkat

- RMK CH 13Dokumen8 halamanRMK CH 13IgaBelum ada peringkat

- So RabelDokumen18 halamanSo RabelVerico RicoBelum ada peringkat

- Makalah SPM FixDokumen17 halamanMakalah SPM FixPT. Kinari Jaya TransBelum ada peringkat

- MakalahDokumen19 halamanMakalahNurul AstrianiBelum ada peringkat

- Lecture Notes: Ethical Responsibilities of AccountantDokumen9 halamanLecture Notes: Ethical Responsibilities of AccountantDeni Lukman FirmansyahBelum ada peringkat

- Keterbatasan IndividuDokumen3 halamanKeterbatasan IndividuekadewirosetaBelum ada peringkat

- Tuas Laporan AuditDokumen3 halamanTuas Laporan Auditamin100% (1)

- Terdepan Untuk Masa MendatangDokumen3 halamanTerdepan Untuk Masa MendatangAby HuzaiBelum ada peringkat

- Resume SPM - Kelompok 2 - Minggu Ke 13Dokumen10 halamanResume SPM - Kelompok 2 - Minggu Ke 13Intan NajmiBelum ada peringkat

- Makalah Kel 7 Corporate GovernanceDokumen18 halamanMakalah Kel 7 Corporate GovernanceAsrul PitriBelum ada peringkat

- Analisis PT Kino IsiDokumen11 halamanAnalisis PT Kino IsiDwi DarmaBelum ada peringkat

- SPM DesentralisasiDokumen27 halamanSPM DesentralisasiBunga BungaBelum ada peringkat

- Pengaruh Gaya Kepemimpinan Dan Komitmen Organisasi Terhadap Kinerja Auditor InternalDokumen9 halamanPengaruh Gaya Kepemimpinan Dan Komitmen Organisasi Terhadap Kinerja Auditor InternalHendry KurniawanBelum ada peringkat

- Pengaruh GCG (Good Corporate Governance) Terhadap Kualitas Laporan Keuangan (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)Dokumen15 halamanPengaruh GCG (Good Corporate Governance) Terhadap Kualitas Laporan Keuangan (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)mufiapyscho111Belum ada peringkat

- RINGKASAN bAB15Dokumen9 halamanRINGKASAN bAB15AmriBelum ada peringkat

- Thivalsq - Resume Chapter 1 MejikDokumen9 halamanThivalsq - Resume Chapter 1 MejikThival QatrunnadaBelum ada peringkat

- Tugas 1 PERBEDAAN STANDAR AKUNTANSI KEUANGANDokumen2 halamanTugas 1 PERBEDAAN STANDAR AKUNTANSI KEUANGANsanthyBelum ada peringkat

- Kelompok 1. AKLDokumen22 halamanKelompok 1. AKLElinda SulistiaBelum ada peringkat

- Jawaban Uts Manajemen ResikoDokumen7 halamanJawaban Uts Manajemen ResikoSatria Dwi PutraBelum ada peringkat

- 270 - International Public Sector Accounting Standard (Ipsas)Dokumen21 halaman270 - International Public Sector Accounting Standard (Ipsas)Aprianti Vitasari SimbolonBelum ada peringkat

- Tugas Review JurnalDokumen9 halamanTugas Review JurnalCun MotorBelum ada peringkat

- BAB 7 Pengambilan KeputusanDokumen11 halamanBAB 7 Pengambilan KeputusanNadila PrihatiniBelum ada peringkat

- Laporan Magang Pengelolaan Surat Pada Bidang Pembiayaan Pusat Keuangan PolriDokumen68 halamanLaporan Magang Pengelolaan Surat Pada Bidang Pembiayaan Pusat Keuangan PolriSalma HauraBelum ada peringkat

- Karakteristik SPMDokumen13 halamanKarakteristik SPMrahmi putriBelum ada peringkat

- Dimensi KeperilakuanDokumen9 halamanDimensi Keperilakuanabd rahman aliBelum ada peringkat

- Resume Audit Sistem Informasi Bab 4Dokumen13 halamanResume Audit Sistem Informasi Bab 4Ferik YunarkoBelum ada peringkat

- Konsep Keprilakuan Dari Psikologi Dan Psikologi SosialDokumen1 halamanKonsep Keprilakuan Dari Psikologi Dan Psikologi SosialVihira NandaBelum ada peringkat

- Interpretasi Keprilakuan Pada DesentralisasiDokumen8 halamanInterpretasi Keprilakuan Pada DesentralisasiWiniety LelaBelum ada peringkat

- Resume Pertimbangan Pengendalian Internal - Atika Pratiwi Meiyama - 1910536010Dokumen9 halamanResume Pertimbangan Pengendalian Internal - Atika Pratiwi Meiyama - 1910536010Atika Pratiwi Mei YamaBelum ada peringkat

- Nilai Bisnis Pengendalian Dan Keamanan Sistem InformasiDokumen6 halamanNilai Bisnis Pengendalian Dan Keamanan Sistem Informasimoque apparelBelum ada peringkat

- Perekayasaan Pelaporan KeuanganDokumen16 halamanPerekayasaan Pelaporan KeuanganMuhammad AdityaBelum ada peringkat

- Konsep Dasar Manajemen Biaya Dan Akuntansi Untuk Operasi KostumisasiDokumen3 halamanKonsep Dasar Manajemen Biaya Dan Akuntansi Untuk Operasi KostumisasiAdi ArfiantoBelum ada peringkat

- Sistem Informasi ManajemenDokumen12 halamanSistem Informasi ManajemenAristi WardaniBelum ada peringkat

- GSLC 2 - 4 Ways For Organization To Adapt To ChangeDokumen2 halamanGSLC 2 - 4 Ways For Organization To Adapt To ChangeMuhammad RaihanBelum ada peringkat

- PROPOSAL MINI RISET RETNO (Pak Nedi)Dokumen23 halamanPROPOSAL MINI RISET RETNO (Pak Nedi)retnoBelum ada peringkat

- 7.1 Proses Pengambilan KeputusanDokumen7 halaman7.1 Proses Pengambilan KeputusanSukma WatiBelum ada peringkat

- ZINC - Annual Report - 2018-DikonversiDokumen212 halamanZINC - Annual Report - 2018-DikonversiRosya UmamitBelum ada peringkat

- KODE ETIK PROFESI LAINNYAA EditDokumen28 halamanKODE ETIK PROFESI LAINNYAA EditHariadi Haezer F SihombingBelum ada peringkat

- Penerapan Prinsip-Prinsip Good Governance Pada Dinas KesehatanDokumen2 halamanPenerapan Prinsip-Prinsip Good Governance Pada Dinas KesehatanLazarus RamandeyBelum ada peringkat

- Tugas KKA RuthDokumen8 halamanTugas KKA RuthRuth EskaBelum ada peringkat

- The Individual DiversityDokumen20 halamanThe Individual DiversityammiBelum ada peringkat

- Tugas 1Dokumen3 halamanTugas 1rudi antoBelum ada peringkat

- Interpretasi Keperilakuan Pada DesentralisasiDokumen12 halamanInterpretasi Keperilakuan Pada DesentralisasiChairuniesaBelum ada peringkat

- Laporan Magang Nur Syamsiyah AndienaDokumen74 halamanLaporan Magang Nur Syamsiyah AndienaNurSyamsiyah AndienaBelum ada peringkat

- Valuasi Start-Up Yang Mengandalkan Intangible AssetDokumen4 halamanValuasi Start-Up Yang Mengandalkan Intangible AssetMochamad RamdaniBelum ada peringkat

- Isi FixDokumen27 halamanIsi FixAgustiana Putri ASBelum ada peringkat

- Sistem Pengendalian ManajemenDokumen26 halamanSistem Pengendalian ManajemenGandar KusumaBelum ada peringkat

- Bab 4 Audit Berbasis RisikoDokumen13 halamanBab 4 Audit Berbasis RisikoDeaBelum ada peringkat

- Bab 1 DSTDokumen22 halamanBab 1 DSTzurinBelum ada peringkat

- Compile Rangkuman Bab 29 Dari Buku Modern Internal Auditing Edisi 5Dokumen11 halamanCompile Rangkuman Bab 29 Dari Buku Modern Internal Auditing Edisi 5dinysulis100% (1)

- 3.3.3. Implikasi Terhadap Rancangan SistemDokumen3 halaman3.3.3. Implikasi Terhadap Rancangan SistemAri Arfansyah HarahapBelum ada peringkat

- Salinan Terjemahan Acounting PDFDokumen39 halamanSalinan Terjemahan Acounting PDFAbd GafurBelum ada peringkat

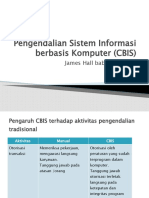

- Pengendalian Sistem Informasi Berbasis Komputer (CBIS)Dokumen19 halamanPengendalian Sistem Informasi Berbasis Komputer (CBIS)NisaBelum ada peringkat

- Aspek Keperilakuan Pada Persyaratan Pelaporan2Dokumen19 halamanAspek Keperilakuan Pada Persyaratan Pelaporan2Indah Lediana82% (11)

- Control Tightness, Control System Cost and Controller OrganizationsDokumen24 halamanControl Tightness, Control System Cost and Controller OrganizationsYodia Noviera0% (1)

- Sintia Fitri Resume Bab 5Dokumen5 halamanSintia Fitri Resume Bab 5sintia fitriBelum ada peringkat

- Kel. 4 - Control System Cost (Biaya Sistem Pengendalian)Dokumen17 halamanKel. 4 - Control System Cost (Biaya Sistem Pengendalian)eka husna hanifahBelum ada peringkat

- Sistem Pengendalian Manajemen "Control System Tightness & Control System Cost"Dokumen22 halamanSistem Pengendalian Manajemen "Control System Tightness & Control System Cost"Fanis TraktianaBelum ada peringkat

- Uas - Arief Gunawan - 1810532040Dokumen4 halamanUas - Arief Gunawan - 1810532040Arief GunawanBelum ada peringkat

- Desain PenelitianDokumen21 halamanDesain PenelitianFaisal SiregarBelum ada peringkat

- Desain PenelitianDokumen21 halamanDesain PenelitianFaisal SiregarBelum ada peringkat

- Tugas Akhir - SAM - Kelompok 1Dokumen8 halamanTugas Akhir - SAM - Kelompok 1Arief GunawanBelum ada peringkat

- Akuntansi Perpajakan - Presentasi EkuitasDokumen24 halamanAkuntansi Perpajakan - Presentasi EkuitasArief GunawanBelum ada peringkat

- KISAHKU DI MASA KECIL YogiDokumen5 halamanKISAHKU DI MASA KECIL YogiArief GunawanBelum ada peringkat

- Mars AdabiahDokumen4 halamanMars AdabiahArief GunawanBelum ada peringkat

- Absensi Rapat KLS 12Dokumen2 halamanAbsensi Rapat KLS 12Arief GunawanBelum ada peringkat

- Education BookDokumen13 halamanEducation BookArief GunawanBelum ada peringkat

- E-Book 5S KRIDA 2021Dokumen22 halamanE-Book 5S KRIDA 2021Arief GunawanBelum ada peringkat

- Calon Ketua Umum OsisDokumen1 halamanCalon Ketua Umum OsisArief GunawanBelum ada peringkat

- Brosur 2Dokumen2 halamanBrosur 2Arief GunawanBelum ada peringkat

- Kisi B IndoDokumen15 halamanKisi B IndoArief GunawanBelum ada peringkat

- Absen Temu RamahDokumen2 halamanAbsen Temu RamahArief GunawanBelum ada peringkat

- Psak 1,2,4,5Dokumen4 halamanPsak 1,2,4,5Arief GunawanBelum ada peringkat

- Laporan Chairul TamimiDokumen27 halamanLaporan Chairul TamimiArief GunawanBelum ada peringkat

- Psak 1Dokumen4 halamanPsak 1Arief GunawanBelum ada peringkat

- Sam Kelompok 1 Topik 8Dokumen14 halamanSam Kelompok 1 Topik 8Arief GunawanBelum ada peringkat

- 6506 24481 1 PBDokumen11 halaman6506 24481 1 PBMaileniBelum ada peringkat

- Uts - CG2021 - Arief Gunawan - 1810532040Dokumen2 halamanUts - CG2021 - Arief Gunawan - 1810532040Arief GunawanBelum ada peringkat

- BAB II Rifky Aditya RevisiDokumen11 halamanBAB II Rifky Aditya RevisiArief GunawanBelum ada peringkat

- Logbook Arief Gunawan - Day1Dokumen7 halamanLogbook Arief Gunawan - Day1Arief GunawanBelum ada peringkat

- BAB II Rifky Aditya RevisiDokumen11 halamanBAB II Rifky Aditya RevisiArief GunawanBelum ada peringkat

- SAK A2 - Arief Gunawan - 1810532040 - Resume PSAK 7Dokumen6 halamanSAK A2 - Arief Gunawan - 1810532040 - Resume PSAK 7Arief GunawanBelum ada peringkat

- Sam KLMPK 1 (2021)Dokumen8 halamanSam KLMPK 1 (2021)Arief GunawanBelum ada peringkat

- Sam KLMPK 1 (2021)Dokumen8 halamanSam KLMPK 1 (2021)Arief GunawanBelum ada peringkat

- B.131.15.0140-15-File Skripsi-Komplit-20190214121456Dokumen137 halamanB.131.15.0140-15-File Skripsi-Komplit-20190214121456Adiguna SuwondoBelum ada peringkat

- Draf Bab 1 Rifky Aditya HarahapDokumen5 halamanDraf Bab 1 Rifky Aditya HarahapArief GunawanBelum ada peringkat

- Draf Bab 1 Rifky Aditya Harahap Meera KopiDokumen5 halamanDraf Bab 1 Rifky Aditya Harahap Meera KopiArief GunawanBelum ada peringkat

- Daftar Kuesioner Rifky AdityaDokumen3 halamanDaftar Kuesioner Rifky AdityaArief GunawanBelum ada peringkat