Anda mungkin juga menyukai

- Tugas 1 Audit Perpajakan - I Putu Arka Pradipta - 193403516146Dokumen7 halamanTugas 1 Audit Perpajakan - I Putu Arka Pradipta - 193403516146putu arkaBelum ada peringkat

- Pemeriksaan PajakDokumen9 halamanPemeriksaan PajakDewa Bgs UmbaraBelum ada peringkat

- Makalah Pemeriksaan Pajak - PerpajakanDokumen13 halamanMakalah Pemeriksaan Pajak - PerpajakanAdina Nathania100% (2)

- Surat Edaran Direktur Jenderal PajakDokumen27 halamanSurat Edaran Direktur Jenderal PajakAdek FirmaBelum ada peringkat

- Dialog Perpajakan IAPI - Peluang Dan Pengembangan Jasa Perpajakan Di KAP 10 Agustus 2020 PDFDokumen46 halamanDialog Perpajakan IAPI - Peluang Dan Pengembangan Jasa Perpajakan Di KAP 10 Agustus 2020 PDFHizkia PrayogaBelum ada peringkat

- Pemeriksaan Pajak ImanDokumen89 halamanPemeriksaan Pajak ImanMochammad LutfhiyantoBelum ada peringkat

- Pemeriksaan PajakDokumen24 halamanPemeriksaan PajakAndhiiz Scout Reksus GalangBelum ada peringkat

- Strategi Ketika Menghadapi Pemeriksaan PajakDokumen23 halamanStrategi Ketika Menghadapi Pemeriksaan PajakfirmanBelum ada peringkat

- PAPER Pemeriksaan Pajak - KLMPK 2Dokumen10 halamanPAPER Pemeriksaan Pajak - KLMPK 2Umbu AlgadrieBelum ada peringkat

- Perencanaan Pemeriksaan Pajak 3Dokumen17 halamanPerencanaan Pemeriksaan Pajak 3MunideeadelBelum ada peringkat

- Gambaran Umum Pemeriksaan - 130324Dokumen27 halamanGambaran Umum Pemeriksaan - 130324Indriastuti IchsanBelum ada peringkat

- MAKALAH Perpajakan Kelompok 5Dokumen23 halamanMAKALAH Perpajakan Kelompok 5Citra LestariBelum ada peringkat

- Sahhawa Hatamia - 2101051044 - Dasar Hukum Penyidikan PajakDokumen18 halamanSahhawa Hatamia - 2101051044 - Dasar Hukum Penyidikan PajakSAHHAWA HATAMIABelum ada peringkat

- Pemeriksaan Pengujian Kepatuhan Dan Tujuan Lain (Khusus)Dokumen26 halamanPemeriksaan Pengujian Kepatuhan Dan Tujuan Lain (Khusus)Anggit AdhiyaBelum ada peringkat

- Pemeriksaan Pajak 1Dokumen15 halamanPemeriksaan Pajak 1Hendra HermawanBelum ada peringkat

- RMK RPS 7 - Ruang Lingkup Pemeriksaan PajakDokumen58 halamanRMK RPS 7 - Ruang Lingkup Pemeriksaan PajakSie PerlengkapanRio Arca WibawaBelum ada peringkat

- Pemerikasaan PajakDokumen13 halamanPemerikasaan PajakRuriAfriantoBelum ada peringkat

- Assignment TM3 Pangihutan Sitinjak NPM 51622120056Dokumen19 halamanAssignment TM3 Pangihutan Sitinjak NPM 51622120056sahalaBelum ada peringkat

- Kel7 - Makalah Keberatan Dan BandingDokumen24 halamanKel7 - Makalah Keberatan Dan BandingFika Finasih CahyaniBelum ada peringkat

- Makalah Audit/pemeriksaan PajakDokumen17 halamanMakalah Audit/pemeriksaan Pajaknanda tri86% (7)

- Pemeriksaan Dan PenyidikanDokumen98 halamanPemeriksaan Dan PenyidikanRaisaBelum ada peringkat

- PEMERIKSAAN DAN PENYIDIKAN PAJAK FinishDokumen17 halamanPEMERIKSAAN DAN PENYIDIKAN PAJAK FinishYoseph FratamaBelum ada peringkat

- PT 9 Pemeriksaan Dan Penyidikan PajakDokumen20 halamanPT 9 Pemeriksaan Dan Penyidikan PajakFitriyeni OktaviaBelum ada peringkat

- Soal AuditDokumen6 halamanSoal AuditNurhikmah Esti Prastika IkaBelum ada peringkat

- Tugas 1 Lab. Audit Hafizh M. K.Dokumen9 halamanTugas 1 Lab. Audit Hafizh M. K.RT BC JabarBelum ada peringkat

- Materi Pemeriksaan Pajak LengkapDokumen45 halamanMateri Pemeriksaan Pajak LengkapAris HaryantoBelum ada peringkat

- Se 27 PJ 2015Dokumen7 halamanSe 27 PJ 2015Ningsih SitohangBelum ada peringkat

- PajakDokumen7 halamanPajakAnisa NurjanahBelum ada peringkat

- Pemeriksaan Atas SPT Tahunan PPH Orang Pribadi: Mila Failasufa 01031482225022 Pemeriksaan PajakDokumen10 halamanPemeriksaan Atas SPT Tahunan PPH Orang Pribadi: Mila Failasufa 01031482225022 Pemeriksaan PajakmilaBelum ada peringkat

- Pemeriksaan PajakDokumen21 halamanPemeriksaan PajakAndi Yahya Sembiring MelialaBelum ada peringkat

- Pemeriksaan Dan Penyidikan PajakDokumen10 halamanPemeriksaan Dan Penyidikan PajakFeri Adi S100% (1)

- Akuntansi Dasar Diskusi 5Dokumen7 halamanAkuntansi Dasar Diskusi 5Dyah Ika PBelum ada peringkat

- Bab 7 Bab 8Dokumen25 halamanBab 7 Bab 8Asrie DyahBelum ada peringkat

- Aspek Perencanaan Pajak Untuk Menghadapi Pemeriksaan Dan Penyidikan PajakDokumen23 halamanAspek Perencanaan Pajak Untuk Menghadapi Pemeriksaan Dan Penyidikan Pajakcindy vicaBelum ada peringkat

- Tugas Audit SelliaDokumen5 halamanTugas Audit SelliaSellia AgustariBelum ada peringkat

- KUP PP DAN PPSP RingkasDokumen34 halamanKUP PP DAN PPSP RingkasJoshelynar Gwyneth TakaliwuhangBelum ada peringkat

- Akibat Koreksi Fiskal Dari Laporan Keuangan Komersial Menjadi Laporan Keuangan Fiskal Menyebabkan Perbedaan Antara Laba Komersial Dengan Laba FiskalDokumen14 halamanAkibat Koreksi Fiskal Dari Laporan Keuangan Komersial Menjadi Laporan Keuangan Fiskal Menyebabkan Perbedaan Antara Laba Komersial Dengan Laba Fiskalsitti salihahBelum ada peringkat

- Angjeline Pengembangan HipotesisDokumen10 halamanAngjeline Pengembangan HipotesisTressyaBelum ada peringkat

- 158 - Uas KupDokumen8 halaman158 - Uas KupdyahBelum ada peringkat

- Bagaimana Aturan & Prosedur Pemeriksaan Pajak & Bagaimana Wajib Pajak AntisipasiDokumen89 halamanBagaimana Aturan & Prosedur Pemeriksaan Pajak & Bagaimana Wajib Pajak Antisipasijuniadhi fajarBelum ada peringkat

- Pertemuan 20 - Pemeriksaan PajakDokumen7 halamanPertemuan 20 - Pemeriksaan PajakAdelia SapitriBelum ada peringkat

- Bab 9 Pemeriksaan Atas SPT Tahunan PPH BadanDokumen11 halamanBab 9 Pemeriksaan Atas SPT Tahunan PPH BadanAnisa Fitriany LarasatiBelum ada peringkat

- Pemeriksaan PajakDokumen30 halamanPemeriksaan Pajaktiaramaulinazhi1700Belum ada peringkat

- KUIZ PEMERIKSAAN AKUNTANSI II - Amelia I ADokumen10 halamanKUIZ PEMERIKSAAN AKUNTANSI II - Amelia I AAhmad MaftuhanBelum ada peringkat

- SE-15 PJ 2018 - Pemeriksaan PajakDokumen11 halamanSE-15 PJ 2018 - Pemeriksaan PajakyusrizalBelum ada peringkat

- Bab 8 Pemeriksaan Dan Penyidikan PajakDokumen11 halamanBab 8 Pemeriksaan Dan Penyidikan PajakMega Edvriyanti NingrumBelum ada peringkat

- (Kelompok 6) - Tugas Pajak 3 - Pertemuan 3 - Kelas E2Dokumen9 halaman(Kelompok 6) - Tugas Pajak 3 - Pertemuan 3 - Kelas E2Ni Wayan Putriani Widya PuspitaBelum ada peringkat

- Bagas Jihad Hadian - 182010300093 - 6 Akuntansi B3 (UTS Akuntansi Perpajakan)Dokumen3 halamanBagas Jihad Hadian - 182010300093 - 6 Akuntansi B3 (UTS Akuntansi Perpajakan)Bagas HadianBelum ada peringkat

- Kelompok 1 - Kode Etik Profesi Dan Pemeriksaan Pajak (DD)Dokumen15 halamanKelompok 1 - Kode Etik Profesi Dan Pemeriksaan Pajak (DD)Dewi ShafirahBelum ada peringkat

- Tugas2 PAJA3335Dokumen3 halamanTugas2 PAJA3335fikrul hudaBelum ada peringkat

- Materi Pajak Bab 2Dokumen30 halamanMateri Pajak Bab 2dianyuliaBelum ada peringkat

- Tax Review OKDokumen8 halamanTax Review OKali purnomoBelum ada peringkat

- Ruang Lingkup Pemeriksaan PajakDokumen7 halamanRuang Lingkup Pemeriksaan PajakSandhi Indraswara100% (1)

- Pemeriksaan PajakDokumen89 halamanPemeriksaan PajakReni NurdillaBelum ada peringkat

- Pemeriksaan Pajak Update - UIDokumen162 halamanPemeriksaan Pajak Update - UIYunni Al100% (1)

- Manajemen Pajak Pada Proses RikpaDokumen19 halamanManajemen Pajak Pada Proses RikpaJuliusBelum ada peringkat

- Kelompok 8 Strategi Pemeriksaan Pajak - Ayu & LeliDokumen28 halamanKelompok 8 Strategi Pemeriksaan Pajak - Ayu & LeliEka Sri WinarsihBelum ada peringkat

- Pemeriksaan Atas SPT Tahunan PPH Orang PribadiDokumen10 halamanPemeriksaan Atas SPT Tahunan PPH Orang PribadisnabiloBelum ada peringkat

- Soal Atlas 2019 Per 6 - 12 - 2020Dokumen67 halamanSoal Atlas 2019 Per 6 - 12 - 2020Anis SandikaBelum ada peringkat

- Proposal Magang DJP 2023Dokumen8 halamanProposal Magang DJP 2023putri100% (1)

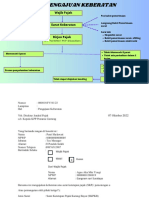

- Pengajuan Keberatan 1 FIXDokumen4 halamanPengajuan Keberatan 1 FIXputriBelum ada peringkat

- Pemeriksaan Pajak 13Dokumen11 halamanPemeriksaan Pajak 13putriBelum ada peringkat

- Putri Shelawati - Kasus Pajak TM 11Dokumen6 halamanPutri Shelawati - Kasus Pajak TM 11putriBelum ada peringkat

- 4.jelaskan Bagaimana Cara Pemeriksaan Kantor Dan Pemeriksaan LapanganDokumen1 halaman4.jelaskan Bagaimana Cara Pemeriksaan Kantor Dan Pemeriksaan LapanganputriBelum ada peringkat

- SP2DKDokumen19 halamanSP2DKputriBelum ada peringkat

- Putri Shelawati - 142011133068 - B2.6 - Insan KamilDokumen1 halamanPutri Shelawati - 142011133068 - B2.6 - Insan KamilputriBelum ada peringkat

- Putri Shelawati - 142011133068 - AGIS KULIAHUMUMDokumen6 halamanPutri Shelawati - 142011133068 - AGIS KULIAHUMUMputriBelum ada peringkat

- SP2DK Kasus PAJAK PERTEMUAN 8Dokumen4 halamanSP2DK Kasus PAJAK PERTEMUAN 8putriBelum ada peringkat

- Putri Shelawati - 142011133068 - B2.6 - Bagaimana Manusia BertuhanDokumen4 halamanPutri Shelawati - 142011133068 - B2.6 - Bagaimana Manusia BertuhanputriBelum ada peringkat

- Putri Shelawati - 152110713075 - PTM 4Dokumen11 halamanPutri Shelawati - 152110713075 - PTM 4putriBelum ada peringkat

- Putri Shelawati - 142011133068 - B.2.6 - Kebahagian Dalam IslamDokumen2 halamanPutri Shelawati - 142011133068 - B.2.6 - Kebahagian Dalam IslamputriBelum ada peringkat

- Pishel - PTM 5Dokumen6 halamanPishel - PTM 5putriBelum ada peringkat

- Putri Shelawati - 142011133068 - b.2.6Dokumen1 halamanPutri Shelawati - 142011133068 - b.2.6putriBelum ada peringkat

- Putri Shelawati - 152110713075 - Kelompok 1 - PTM 2Dokumen10 halamanPutri Shelawati - 152110713075 - Kelompok 1 - PTM 2putriBelum ada peringkat

- Pishel - 152110713075 - PTM 4Dokumen6 halamanPishel - 152110713075 - PTM 4putriBelum ada peringkat

- Kelompok 1 - PDRD - DD - TM 12Dokumen38 halamanKelompok 1 - PDRD - DD - TM 12putriBelum ada peringkat

- Pishel - SPT 21.20117 (LENGKAP)Dokumen26 halamanPishel - SPT 21.20117 (LENGKAP)putriBelum ada peringkat

- Putri Shelawati - 152110713075 - Kelompok 1 - Pertemuan 6Dokumen12 halamanPutri Shelawati - 152110713075 - Kelompok 1 - Pertemuan 6putriBelum ada peringkat

- Putri ShelawatiTM 7 PDRDDokumen5 halamanPutri ShelawatiTM 7 PDRDputriBelum ada peringkat

- Bela Negara Dan Perdamaian DuniaDokumen6 halamanBela Negara Dan Perdamaian DuniaputriBelum ada peringkat

- Pishel - 152110713075 - Potput - TUGAS PTM 7 PDFDokumen9 halamanPishel - 152110713075 - Potput - TUGAS PTM 7 PDFputriBelum ada peringkat

- Erinov B3 Praktikum Ciri (Habitat)Dokumen5 halamanErinov B3 Praktikum Ciri (Habitat)putriBelum ada peringkat