EDSPI300 PenilaianRealProperti - PublikasiKedua PDF

Diunggah oleh

rudiJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

EDSPI300 PenilaianRealProperti - PublikasiKedua PDF

Diunggah oleh

rudiHak Cipta:

Format Tersedia

Ekspos Draf

Standar Penilaian Indonesia 300

(SPI 300)

Penilaian Real Properti

Dipublikasikan tanggal : 2 Sepetember 2019 (publikasi kedua)

Masukan dan/atau tanggapan atas Ekspos Draf ini diharapkan selambat-lambatnya tanggal 31 Oktober 2019

dapat diterima secara tertulis ke KPSPI – MAPPI melalui email: info-kpspi@mappi.or.id atau dikirim langsung ke

sekretariat MAPPI, 18 Office Park 3rd Floor Suit F, Jln. TB Simatupang Kav.18, Jakarta Selatan; Ph.:

+622122783000, 22783111

Masyarakat Profesi Penilai Indonesia (MAPPI)

Komite Penyusun Standar Penilaian Indonesia (KPSPI)

Kantor Pusat MAPPI, 18 Office Park 3rd Floor Suit F, Jln. TB Simatupang Kav.18, Jakarta Selatan;

Telepon: +622122783000, 22783111

Email: info-kpspi@mappi.or.id; kpspi@mappi.or.id; sekretariat@mappi.or.id

Website: http://www.mappi.or.id

Ekspos Draf

Standar Penilaian Indonesia 300

(SPI 300)

Penilaian Real Properti

Standar ini hendaknya dibaca dalam konteks sesuai dengan yang tercantum dalam Pendahuluan ataupun

dalam Konsep dan Prinsip Umum Penilaian

1.0 Pendahuluan

1.1 Real Properti membentuk bagian yang substansial dari kekayaan. Pemahaman yang benar

dan penerapan yang tepat dari SPI ini akan secara langsung mendorong kelayakan

transaksi real properti di pasar lokal dan internasional, meningkatkan posisi alternatif

investasi real properti di antara alternatif investasi lainnya, dan memperkecil potensi

penyalahgunaan.

1.2 Istilah properti dari sisi legal dapat didefinisikan sebagai hak kepemilikan dan bukan wujud

fisik dari tanah, bangunan dan aset berwujud lainnya. Dalam konteks ini, yang dimaksud

Real Properti adalah sebagaimana dijelaskan dalam KPUP sehingga Real Properti

dibedakan dengan jenis properti lainnya yaitu Personal Properti, Perusahaan/Badan Usaha

dan Hak Kepemilikan Finansial.

1.3 Sebagaimana halnya jenis properti lainnya, terdapat pendekatan dan metode yang

diterima secara umum dalam penilaian real properti. Adalah penting bagi Penilai dan

pengguna jasa penilaian bahwa pendekatan dan metode yang sesuai dipahami secara utuh,

diterapkan dengan kompeten dan dijelaskan dengan memuaskan. Dengan memenuhi hal

tersebut, Penilai berkontribusi terhadap kebenaran dan kehandalan estimasi Nilai Pasar, dan

sekaligus pasar dimana Penilai berpraktik.

1.4 Peningkatan pemahaman dan menghindari penyalahgunaan di pasar membutuhkan Penilai

dan Pengguna jasa penilaian untuk secara berhati-hati membedakan setiap jenis properti.

Kegagalan untuk melakukan hal ini dapat berakibat dihasilkannya keputusan yang salah dan

kesalahan pelaporan nilai. Nilai yang dilaporkan terlalu tinggi atau terlalu rendah umum

terjadi akibat kerancuan penggolongan jenis properti. Hal yang sama terjadi apabila istilah

yang digunakan tidak tepat.

1.5 Penilai real properti menyadari kompleksitas pasar dan objek transaksi berupa real properti

di dalamnya. Perbedaan properti di pasar real estat dan antara properti secara individual

direfleksikan secara akurat dan dapat diandalkan apabila KPUP digunakan sebagai acuan.

1.6 Penilaian real properti sebagaimana dipahami bersama membutuhkan pendidikan khusus,

pelatihan dan pengalaman. SPI 300 memberikan kerangka kerja untuk penerapan KPUP dari

sisi real properti.

1.7 Hubungan antara penilaian perusahaan/badan usaha (SPI 330) dan properti dengan bisnis

khusus, dengan penilaian real properti harus dipahami secara utuh. Real properti dinilai

sebagai entitas terpisah, yaitu aset fisik dimana hak kepemilikan tertentu diberikan. Sebagai

contoh, gedung kantor, rumah, pabrik dan jenis properti lainnya pada umumnya menyatu

dengan komponen tanahnya. Dalam penilaian Bisnis atau Properti dengan Bisnis Khusus (PBK),

perlu dikaji apakah yang dinilai adalah entitas bisnis atau aset PBK dimana real properti

mungkin merupakan salah satu komponennya. Nilai Pasar dari real properti selalu dibuat

dengan merujuk kepada SPI 101. Jika nilai real properti merupakan bagian dari elemen

penilaian bisnis, hal ini adalah estimasi Nilai Pasar dari real properti.

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 1

Sebagaimana dibahas dalam SPI 300, ketentuan ini berbeda dengan praktik penilaian yang

tidak tepat dimana penentuan estimasi Nilai Pasar real properti berdasarkan alokasi dari

nilai bisnis yang berjalan (going concern value).

1.8 SPI 300 tidak bertujuan untuk memberikan panduan khusus mengenai bagaimana penilaian

harus dilaksanakan atau menggantikan kualifikasi atau prosedur yang diterapkan Penilai,

dimana hal ini akan dibahas dalam pelatihan penilaian. SPI ini bertujuan menciptakan

kerangka dan persyaratan untuk penilaian real properti yang akan mengharmonisasikan

praktik penilaian.

2.0 Ruang Lingkup

2.1 SPI 300 ini ditujukan untuk memberikan panduan dalam membuat atau menggunakan

penilaian real properti.

2.2 Elemen pokok dari SPI 300 mencakup:

a) Identifikasi istilah dan definisi pokok;

b) Jenis dari hak real properti;

c) Hierarki real properti;

d) Ringkasan proses penilaian dan prinsip-prinsip dasarnya;

e) Pembahasan mengenai Lingkup Penugasan, Implementasi dan Dasar Nilai;

f) Pembahasan mengenai Pendekatan dan Metode Penilaian;

g) Pertimbangan khusus dalam Hak Kepentingan Real Properti.

2.3 Penerapan khusus dari prosedur penilaian secara kualitatif dan kuantitatif adalah di luar

dari lingkup SPI 300. Penting untuk ditekankan bahwa Penilai dilatih berdasarkan prosedur

tersebut dan prosedur tersebut sesuai dengan KPUP. Dalam penerapannya, Penilai biasanya

menerapkan banyak prosedur di setiap penilaian dan merekonsiliasikan hasilnya kedalam

indikasi akhir dari Nilai Pasar atau nilai lainnya.

3.0 Definisi

3.1 Data Pembanding. Data yang umumnya digunakan dalam analisis penilaian untuk membuat

estimasi nilai. Data pembanding adalah properti yang memiliki karakteristik yang sama atau

sejenis dan sebanding dengan properti yang dinilai. Data tersebut mencakup harga transaksi

dan/atau data penawaran yang disesuaikan, harga sewa, pendapatan dan pengeluaran,

serta tingkat kapitalisasi dan tingkat diskonto (yield) yang berasal dari pasar.

3.2 Elemen Perbandingan. Karakteristik khusus dari properti dan transaksi yang mengakibatkan

harga yang dibayarkan untuk real estat menjadi berbeda. Elemen Perbandingan mencakup,

tapi tidak terbatas kepada: hak atas properti yang ditransfer, persyaratan pembiayaan,

kondisi penjualan, kondisi pasar, lokasi dan karakteristik fisik dan ekonomi (lihat butir 5.23

untuk penjelasan Elemen Perbandingan secara lengkap).

3.3 Nilai Pasar. Definisi terdapat di dalam KPUP dan SPI 101 - 3.1.

3.4 Real estat. Tanah dan segala benda yang merupakan bagian alamiah dari tanah, misalnya

pohon dan mineral, serta benda lainnya yang dibuat oleh manusia, misalnya bangunan dan

pengembangan lahan lainnya. Seluruh bagian dari bangunan permanen lainnya seperti

plumbing, sistem pemanas dan pendingin, jaringan listrik dan benda built-in seperti elevator,

lift, adalah juga bagian dari real estat. Real estat meliputi seluruh benda yang melekat

padanya, baik di bawah maupun di atas permukaan tanah.

3.5 Real Properti. Seluruh hak, kepentingan dan manfaat yang berkaitan dengan kepemilikan

real estat. Real properti adalah konsep legal yang berbeda dengan real estat, yang

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 2

merupakan aset fisik. Terdapat kemungkinan potensi limitasi terhadap hak kepemilikan real

properti.

3.6 Unit Perbandingan. Faktor yang dihasilkan oleh dua komponen, yang merefleksikan

perbedaan secara tepat antara properti dan memungkinkan analisis dari ketiga pendekatan

terhadap nilai; misalnya harga per meter persegi, atau perbandingan harga jual properti

dengan pendapatan bersih (pengali pendapatan bersih/years’ purchase).

4.0 Hubungan Dengan Standar Akuntansi

4.1 Di dalam PSAK 16, real properti dapat dicantumkan dalam laporan keuangan perusahaan

sebagai biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai

aset atau sebagai nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan

akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi. Nilai Wajar dari real

properti pada umumnya merupakan Nilai Pasar yang ditentukan oleh Penilai. Aset berupa

real properti, bersama dengan aset tetap lainnya diatur di dalam PSAK 14 - Persediaan,

PSAK 30 - Sewa, PSAK 48 - Penurunan Nilai Aset, PSAK 22 - Kombinasi Bisnis, PSAK 58 -

Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan dan PSAK 68

Pengukuran Nilai Wajar.

4.2 Di dalam SPI 201 Penilaian untuk Pelaporan Keuangan diuraikan mengenai penilaian dan

pelaporan penilaian yang diperlukan sesuai aturan PSAK yang terkait dengan hal-hal

tersebut di atas.

4.3 Pendekatan penilaian dan asumsi yang digunakan dalam penilaian untuk tujuan pelaporan

keuangan dapat berbeda apabila tujuannya berbeda. Perbedaan tersebut harus

dinyatakan jika nilai untuk tujuan penilaian yang lain dilaporkan. Asumsi penilaian yang

berbeda mungkin sesuai dengan yang ada di PSAK, sehingga penting bagi Penilai untuk

memahami persyaratan dasar standar terkait, dan mendiskusikan asumsi tersebut dengan

Pemberi Tugas sebelum melaksanakan penilaian real properti.

5.0 Penerapan Teknis

5.1 Hak kepentingan properti biasanya ditentukan oleh negara atau masing-masing yurisdiksi

dan sering diatur di dalam legislasi daerah atau nasional. Sebelum melakukan penilaian

untuk hak kepentingan real properti, Penilai harus memahami kerangka hukum yang relevan

dan memengaruhi hak kepentingan yang dinilai.

5.2 Hak kepentingan real properti meliputi hak kepemilikan, kontrol, penggunaan atau

penguasaan atas tanah dan bangunan. Terdapat 3 (tiga) jenis hak yang mendasar:

a) Hak superior atas tanah. Pemilik hak ini memiliki hak absolut atas kepemilikan dan

kontrol atas tanah dan bangunan di atasnya yang bersifat permanen (perpertuity)

yang diatasnya dapat dibebani hak subordinasi dan restriksi/pembatasan yang

berasal dari peraturan perundangan. Misalnya hak atas tanah seperti SHM dan HPL;

b) Hak subordinasi yang memberikan pemiliknya hak kepemilikan eksklusif dan kontrol

atas sebidang tanah atau bangunan untuk periode waktu tertentu, seperti terdapat

dalam perjanjian kontrak sewa jangka panjang, sebagai contoh HGB, Hak Pakai,

HGU atau pelekatan HGB di atas tanah SHM atau HPL;

c) Hak untuk menggunakan tanah atau bangunan tapi tanpa hak kepemilikan eksklusif

atau kontrol, misalnya hak untuk melewati tanah atau menggunakannya untuk aktivitas

tertentu (right of way).

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 3

5.3 Hak real properti dapat dimiliki lebih dari satu pihak, dimana hak masing-masing pihak

berasal dari pembagian hak keseluruhan. Setiap hak kepemilikan atas proporsi tertentu dari

hak yang dibagi tersebut dikenal sebagai hak fraksi (fractional interest).

5.4 Meskipun beberapa istilah berbeda dapat digunakan untuk berbagai jenis hak di atas,

konsep tersebut pada dasarnya secara umum berlaku di berbagai wilayah administrasi.

Sifat tanah dan bangunan yang tidak bergerak menyebabkan bentuk pengalihannya pada

transaksi atau pertukaran, hanya terhadap hak kepentingan dan bukan berupa tanah dan

bangunan dalam arti fisik. Oleh karena itu, nilai melekat pada hak properti dan bukan pada

bentuk fisiknya.

5.5 Aset Takberwujud (ATB) diklasifikasikan di luar dari aset real properti. Bagaimanapun, nilai

dari aset real properti dapat dikaitkan dengan ATB yang memiliki dampak material. Oleh

karena itu adalah penting bagi Penilai untuk mengklarifikasi dalam Lingkup Penugasan

apakah penilaian ATB termasuk atau tidak termasuk dalam perhitungan. Sebagai contoh,

penilaian hotel tidak dapat dipisahkan dengan merek (nama/manajemen) hotel. Dalam kasus

seperti itu, proses penilaian akan melibatkan pertimbangan diikutsertakannya ATB dan

dampaknya terhadap penilaian real properti dan aset pabrik dan peralatan.

Apabila terdapat komponen ATB yang harus dipisahkan dalam konteks pelaporan keuangan,

Penilai seharusnya mengikuti SPI 320 - Penilaian ATB.

5.6 Untuk memenuhi persyaratan bahwa Penilai dapat mengidentifikasi objek penilaian dan

bentuk kepemilikan (lihat SPI 103 butir 5.3 a) nomor 4) maka hal berikut ini harus

dipertimbangkan:

a) Deskripsi atas hak kepentingan real properti yang dinilai,

b) Identifikasi dari adanya hak yang bersifat superior (lihat butir 5.2.a)) atau subordinasi

(lihat butir 5.2.b) dan 5.2 huruf c)) yang berpengaruh terhadap hak yang dinilai.

5.7 Untuk memenuhi persyaratan SPI 103 Lingkup Penugasan butir 5.3.a).9 dan 5.3.a).10

bahwa Penilai menyatakan tingkat kedalaman investigasi serta sifat dan sumber informasi

yang dapat diandalkan, dan SPI 104 - Implementasi, beberapa hal di bawah ini harus

dipertimbangkan dalam menetapkan batasan tanggung jawab Penilai:

a) Konfirmasi atas status hak real properti dan hak terkait lainnya yang relevan,

b) Verifikasi luas tapak, luas bangunan dan pengembangan lainnya,

c) Konfirmasi atas spesifikasi dan kondisi bangunan dan pengembangan lainnya,

d) Informasi mengenai jenis, spesifikasi dan ada/tidaknya utilitas bangunan,

e) Informasi mengenai kondisi (daya dukung) tanah dan fondasi,

f) Informasi mengenai ketentuan tata ruang seperti peruntungan, KDB, KLB dan faktor

terkait lain.

5.8 Dalam hal terdapat keterbatasan dalam memenuhi prosedur pada butir 5.7 maka Penilai

harus menyatakan asumsi dan/atau asumsi khusus, serta syarat pembatas dalam Lingkup

Penugasan dan Laporan Penilaian.

Contoh tipikal dari asumsi khusus yang membutuhkan persetujuan dan konfirmasi terlebih

dahulu sehingga memenuhi ketentuan SPI 103 butir 5.33.a).11- Asumsi dan Asumsi Khusus

termasuk:

a) Bahwa perubahan fisik telah terjadi, misalnya bangunan dalam konstruksi dinilai dengan

asumsi telah selesai pada tanggal penilaian („as if complete‟).

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 4

b) Bahwa telah terjadi perubahan atas status properti, misalnya bangunan kosong telah

disewakan atau bangunan sewa telah menjadi kosong pada tanggal penilaian.

5.9 Merujuk kepada butir 21.1 Bagan Proses Penilaian Properti di KPUP, Penilai dan Pemberi

Tugas harus menyetujui konteks dan lingkup penilaian. Definisi penugasan meliputi:

a) Identifikasi Pemberi Tugas dan Pengguna Laporan;

b) Penentuan Tujuan Penilaian;

c) Penentuan Dasar Nilai;

d) Identifikasi Objek Penilaian dan Hak Kepemilikan;

e) Tanggal Penilaian;

f) Asumsi dan Kondisi Pembatas.

5.10 Dalam melaksanakan langkah-langkah analisis pendahuluan dan pengumpulan serta

pemilihan data yang disarankan di dalam Proses Penilaian, Penilai menjadi paham akan

pasar secara umum dan properti yang dinilai, karenanya berlanjut kepada posisi dimana

analisis khusus lainnya dapat dilakukan.

a) Data ekonomi secara umum dikumpulkan dari tingkat lingkungan, kota,

wilayah/regional dan bahkan tingkat nasional dan internasional, tergantung kepada

properti yang dinilai. Faktor sosial, ekonomi, kepemerintahan dan lingkungan yang

dapat berpengaruh kepada Nilai Pasar (atau jenis nilai lainnya yang ditentukan) dikaji

untuk memahami secara lebih baik properti tertentu. Pengaruh khusus lainnya yang harus

dipertimbangkan akan diinvestigasi secara detil.

b) Data properti secara khusus, atau data yang lebih secara langsung berkaitan dengan

properti yang dinilai dan properti pembanding juga dikumpulkan dan dikaji. Hal ini

termasuk data tapak dan pengembangan, data biaya dan depresiasi, data

pendapatan dan biaya, data tingkat kapitalisasi dan tingkat diskonto (yield), sejarah

kepemilikan dan penggunaan, dan informasi lainnya yang dianggap signifikan dan

biasanya dipertimbangkan oleh pembeli dan penjual dalam negosiasi dan transaksi.

c) Karakteristik data penawaran dan permintaan dari pasar yang paling memungkinkan

untuk properti dianalisis untuk mengembangkan inventori properti pesaing dari properti

yang dinilai untuk pangsa pasar, demikian pula inventori dari properti eksisting atau

properti yang akan dibangun, yang akan meningkatkan persaingan. Pasar dianalisis

untuk menentukan tren pasar, kaitan antara penawaran dan permintaan, tingkat

penyerapan dan informasi pasar spesifik lainnya.

5.11 Setelah data di atas dikumpulkan dan dianalisis, Penilai perlu melakukan dua analisis secara

simultan. Pertama analsis pasar real estat atau properti, dan kedua analisis Penggunaan

Tertinggi dan Terbaik/Highest and Best Use (HBU).

5.12 Pasar real estat mungkin ditentukan berdasarkan interaksi individu atau entitas yang

menukarkan hak real properti untuk aset lainnya, biasanya berupa uang. Pasar real estat

yang spesifik ditentukan oleh jenis properti, lokasi, potensi penghasil pendapatan,

karakteristik penyewa tipikal, kebiasaan dan motivasi investor tipikal atau atribut lainnya

yang digunakan oleh individu atau entitas yang berpartisipasi dalam pertukaran real

properti. Penilai melakukan analisis pasar properti untuk dapat memberikan kayakinan

terhadap opini yang akan dihasilkan, terutama Nilai Pasar.

5.13 Penilai menentukan penggunaan tanah yang memungkinkan dari properti yang dinilai.

Dikarenakan bidang real estat yang berbeda dapat memiliki potensi penggunaan yang

berbeda, langkah pertama yang diperlukan untuk memilih data penjualan dan pembanding

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 5

adalah dengan menentukan Highest and Best Use (HBU) dari properti yang dinilai. Penilai

mempertimbangkan HBU dengan tanah dalam keadaan kosong dan HBU dari tanah setelah

dikembangkan (lihat pembahasan HBU di KPUP, butir 10.0 dan selanjutnya).

5.14 Penilai menentukan perkiraan estimasi nilai tanah berdasarkan hasil analis pasar dan HBU

dengan menggunakan teknik atau metode utama dalam perkiraan nilai tanah sebagai

berikut:

a) Teknik perbandingan data pasar untuk penilaian tanah melibatkan perbandingan

langsung dari properti yang dinilai dengan bidang tanah yang sejenis dimana data

aktual untuk transaksi pasar terakhir tersedia atau dapat menggunakan data

penawaran. Meskipun data transaksi adalah sangat penting, analisis dari penawaran

dan harga yang ditawarkan untuk bidang tanah yang sejenis yang merupakan properti

pesaing dapat memberikan pemahaman yang lebih baik terhadap pasar sepanjang

telah melewati proses penyesuaian terhadap perbedaan bila ada (format dan rujukan

data terlampir).

Apabila pembanding tanah langsung tidak tersedia, metode berikut ini dapat diterapkan

dengan kehati-hatian.

b) Teknik pengembangan lahan dapat diaplikasikan dalam penilaian tanah. Proses ini

meliputi proyeksi pengembangan tanah menjadi sejumlah kavling, membuat analisis

pendapatan dan biaya yang terkait serta mendiskontokan pendapatan bersih menjadi

indikasi nilai. Teknik ini mungkin dapat diterima dalam beberapa situasi, namun

tergantung kepada sejumlah asumsi yang mungkin sangat sulit untuk dikaitkan dengan

definisi Nilai Pasar. Penilai disarankan untuk berhati-hati dalam pembuatan asumsi dan

disarankan untuk membuat pengungkapan secara utuh.

c) Alokasi adalah teknik perbandingan tidak langsung yang mengembangkan

perbandingan (rasio) antara nilai tanah dan nilai pengembangan atau bentuk hubungan

lainnya antara komponen properti. Hasilnya adalah ukuran yang mengalokasikan harga

pasar total terhadap komponen tanah dan pengembangan untuk tujuan perbandingan.

d) Ekstraksi adalah teknik perbandingan tidak langsung (terkadang disebut abstraksi).

Teknik ini menghitung estimasi nilai dari pengembangan dengan menerapkan analisis

biaya dikurangi depresiasi dan mengekstraksi hasilnya dari harga total properti

pembanding. Residu yang dihasilkan adalah indikasi dari nilai tanah.

e) Teknik Penyisaan Tanah untuk penilaian tanah juga menerapkan data pendapatan

dan biaya sebgai elemen dalam analisisnya. Analisis finansial dibuat atas pendapatan

bersih yang dapat dihasilkan oleh suatu penggunaan yang menghasilkan pendapatan

dan pengurangan dari pendapatan bersih dibuat untuk unsur pengembalian finansial

(financial return) yang dibutuhkan dalam pengembangan tanah. Pendapatan sisa

dianggap sebagai residu untuk tanah dan dikapitalisasikan kedalam indikasi nilai.

Metode ini terbatas untuk properti penghasil pendapatan dan terutama diterapkan

untuk properti yang relatif baru dimana asumsi yang dibutuhkan lebih sedikit.

f) Kapitalisasi sewa tanah. Jika tanah dapat secara independen menghasilkan

pendapatan sewa, sewa ini dapat dikapitalisasikan ke dalam indikasi Nilai Pasar

apabila data pasar cukup tersedia. Bagaimanapun, diperlukan ketelitian untuk

menghindari kesalahan dikarenakan syarat dan kondisi dalam perjanjian sewa tanah

yang tidak merepresentasikan pasar tertentu. Sebagai tambahan, karena sewa tanah

mungkin dibuat jauh sebelum tanggal penilaian, tingkat sewa yang dinyatakan di dalam

perjanjian kemungkinan sudah tidak sesuai dengan kondisi saat ini dan tingkat

kapitalisasi pendapatan saat ini mungkin sulit didapatkan.

Pendekatan dan Metode Penilaian

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 6

5.15 Ketiga pendekatan penilaian yang dijelaskan dalam SPI 106 dapat diterapkan dalam

penilaian real properti.

5.16 Pada saat memilih pendekatan dan metode, sebagai tambahan dari persyaratan dalam SPI

ini, Penilai harus memenuhi persyaratan dalam SPI 106, termasuk butir 5.3 dan 5.4.

Pendekatan Pasar

5.17 Hak kepentingan properti pada umumnya bersifat heterogen (memiliki karakteristik

berbeda). Bahkan jika tanah dan bangunan dimana hak kepentingan yang dinilai memiliki

karakteristik fisik yang identik dengan properti lainnya yang ditransaksikan di pasar,

lokasinya tetap akan berbeda. Memahami hal ini, Pendekatan Pasar umumnya diterapkan

untuk penilaian real properti, dimana salah satu metode yang umum dapat diterapkan

adalah metode perbandingan data pasar.

5.18 Dalam membandingkan properti yang dinilai dengan harga real properti lainnya yang

diterapkan dalam metode perbandingan data pasar, Penilai seharusnya mengadopsi unit

perbandingan yang secara umum diterima dan sesuai yang dipertimbangkan oleh pelaku

pasar, yang tergantung kepada jenis aset yang dinilai. Unit perbandingan yang umum

digunakan termasuk tapi tidak terbatas kepada:

a) harga per meter persegi dari bangunan atau harga per hektar tanaman,

b) harga per kamar, dan

c) harga per unit output, misalnya produksi panen.

5.19 Unit perbandingan hanya bermanfaat apabila dipilih secara konsisten serta diaplikasikan

kepada properti yang dinilai dan properti pembanding dalam setiap analisis. Sejauh

dimungkinkan, unit perbandingan yang digunakan seharusnya merupakan yang umum

digunakan Elemen perbandingan mengidentifikasikan karakteristik khusus dari properti dan

transaksi yang dapat menjelaskan variasi harga. Analisis pasar mengidentifikasi elemen

yang secara khusus bersifat sensitif. Elemen perbandingan berikut ini dianggap mendasar

dalam analisis perbandingan data pasar.

Elemen Perbandingan Transaksi

a) Hak atas properti yang dialihkan. Identifikasi secara tepat dari hak atas real properti

yang dialihkan dalam setiap transaksi pembanding yang dipilih untuk analisis adalah

sangat penting, karena harga transaksi selalu ditentukan berdasarkan jenis hak yang

dialihkan.

b) Syarat Pembiayaan. Apabila pengaturan pembiayaan yang berbeda dapat

menyebabkan harga yang dibayarkan untuk suatu properti berbeda dengan properti

lain yang identik, maka jenis dan kondisi pembiayaan dalam transaksi tersebut harus

benar-benar dipahami, dianalisis dan diperhitungkan.

c) Kondisi penjualan. Motivasi khusus dari pihak-pihak dalam transaksi di berbagai situasi

dapat memengaruhi harga yang dibayarkan dan bahkan membuat beberapa transaksi

menjadi bukan pasar. Contoh dari kondisi khusus dalam penjualan termasuk harga yang

lebih tinggi yang dibayarkan pembeli karena bidang tanah memiliki nilai sinergi atau

penggabungan; harga lebih murah dibayarkan karena penjual berada dalam kondisi

harus cepat menjual; hubungan keluarga, bisnis, finansial antar pihak-pihak yang

terlibat dalam transaksi; pertimbangan pajak yang tidak umum; kurangnya „exposure’

mengenai properti di pasar; atau prospek dari proses litigasi yang berkepanjangan.

d) Pengeluaran yang dilakukan segera setelah pembelian adalah pengeluaran yang

harus dilaksanakan segera setelah pembelian properti dan bahwa pembeli yang

memiliki pemahaman akan menegosiasikan hal tersebut ke dalam harga pembelian.

Contoh termasuk biaya perbaikan atau penggantian struktur atau bagian dari struktur,

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 7

biaya untuk memulihkan kontaminasi lingkungan, atau biaya yang berhubungan dengan

perubahan peruntukan untuk ijin pengembangan.

e) Kondisi pasar. Kondisi pasar pada saat transaksi penjualan dari properti pembanding

dapat berbeda dengan kondisi pada tanggal penilaian dari properti yang dinilai.

Faktor yang memengaruhi kondisi pasar termasuk nilai properti yang mengalami

apresiasi atau depresiasi secara cepat, perubahan pada undang-undang pajak,

restriksi bangunan atau pemutihan, fluktuasi pada penawaran dan permintaan, atau

kombinasi dari kekuatan yang bekerja bersama-sama untuk mengubah kondisi pasar

dari satu waktu ke waktu lainnya.

ELemen Perbandingan Properti

f) Lokasi. Lokasi dari properti pembanding dan properti subjek dibandingkan untuk

memastikan apakah lokasi dan lingkungan sekitarnya berpengaruh terhadap harga

yang dibayarkan. Perbedaan faktor lokasi secara ekstrim dapat mengindikasikan

bahwa transaksi tidak benar-benar sebanding dan seharusnya dikeluarkan.

g) Karakteristik fisik. Faktor-faktor seperti ukuran, kualitas konstruksi, dan kondisi fisik dari

properti yang dinilai dan properti pembanding dijelaskan dan dianalisis oleh Penilai.

Apabila karakteristik fisik dari properti pembanding berbeda dengan karakteristik dari

properti yang dinilai, setiap perbedaan dipertimbangkan, dan Penilai seharusnya

melakukan penyesuaian terhadap pengaruh dari setiap perbedaan tersebut kepada

nilai.

h) Karakteristik ekonomi. Kualitas pendapatan, biaya operasional, ketentuan sewa,

manajemen dan bauran penyewa digunakan untuk menganalisis properti penghasil

pendapatan.

i) Penggunaan. Peruntukan dan restriksi atau limitasi lainnya memengaruhi penggunaan

properti. Apabila terdapat perbedaan pada penggunaan saat ini atau HBU dari

properti pembanding dengan properti yang dinilai, pengaruhnya terhadap nilai

seharusnya dipertimbangkan secara hati-hati. Pada umumnya, hanya properti dengan

HBU yang sama digunakan dalam analisis perbandingan.

j) Komponen non-realty dalam penjualan. Personal properti, kepentingan bisnis dan

komponen properti lainnya yang tidak membentuk real properti dapat dimasukkan

dalam harga transaksi atau kepentingan kepemilikan dari properti yang dinilai.

Komponen ini seharusnya dianalisis secara terpisah dari real properti. Contoh umum dari

Personal Properti adalah perabotan, perlengkapan dan peralatan (fixture, furniture and

equipment/FF&E) dari hotel atau restoran.

5.20 Tingkat keandalan yang dapat diterapkan pada data pembanding berupa harga transaksi

atau penawaran dalam proses penilaian ditentukan dengan membandingkan berbagai

karakteristik properti dan transaksi dari data pembanding dengan properti yang dinilai.

Ketika data pembanding menggunakan data penawaran jual atau beli, maka Penilai harus

menentukan terlebih dahulu perkiraan harga transaksi dengan mempertimbangkan tingkat

komitmen dan kondisi lainnya yang melekat pada harga penawaran serta berapa lama aset

tersebut telah ditawarkan di pasar. Selain elemen perbandingan yang telah disebutkan di

atas, perbedaan antara hal-hal berikut ini seharusnya dipertimbangkan sesuai dengan SPI

106 butir 6.2. Perbedaan spesifik yang seharusnya dipertimbangkan dalam penilaian hak

kepentingan real properti termasuk, tapi tidak terbatas pada informasi:

a) jenis hak kepemilikan/kepentingan,

b) lokasi dari masing-masing data,

c) karakteristik tanah,

d) karakteristik bangunan,

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 8

e) penggunaan yang diijinkan atau zoning dari setiap properti,

f) kondisi pasar dimana harga terbentuk, dan

g) tanggal transaksi/penawaran.

Pendekatan Pendapatan

5.21 Berbagai metode digunakan untuk mengindikasikan nilai dalam Pendekatan Pendapatan,

kesemuanya memiliki karakteristik yang sama bahwa nilai didasarkan kepada pendapatan

aktual atau estimasi, yang dihasilkan atau dapat dihasilkan oleh pemilik dari suatu hak

kepentingan. Pada kasus properti investasi, pendapatan dapat berupa sewa (lihat butir 5.33

– 5.35); dalam properti yang dihuni oleh pemilik, dapat berupa sewa yang diasumsikan

(sewa hipotetis) berdasarkan apa yang akan dibayarkan pemilik untuk menyewa ruang

yang ekuivalen.

5.22 Dalam penilaian beberapa hak kepentingan real properti, kemampuan menghasilkan

pendapatan dari properti berhubungan sangat erat terkait dengan aktivitas

perdagangan/bisnis (sebagai contoh, hotel dan lapangan golf). Dalam hal bangunan hanya

sesuai untuk jenis tertentu dari aktivitas perdagangan, pendapatan seringkali terkait dengan

arus kas aktual atau potensial yang dapat diperoleh pemilik bangunan dari aktivitas

perdagangan. Penggunaan potensi perdagangan properti untuk mengindikasikan nilai sering

dirujuk sebagai “metode profit”.

5.23 Apabila pendapatan yang digunakan dalam Pendekatan Pendapatan mewakili arus kas

dari aktivitas perdagangan (bukan merupakan arus kas yang terkait dengan sewa,

pemeliharaan dan biaya spesifik real properti lainnya), Penilai juga seharusnya apabila

sesuai memenuhi persyaratan pada SPI 330 dan SPI 320 sejauh dapat diterapkan.

5.24 Dalam hak kepentingan real properti, berbagai bentuk arus kas terdiskonto dapat

digunakan. Hal ini dapat bervariasi pada detailnya tapi memiliki karakteristik dasar yang

sama bahwa arus kas untuk periode masa depan yang dapat ditentukan disesuaikan menjadi

nilai kini menggunakan tingkat diskonto. Jumlah Nilai kini dari periode proyeksi mewakili

estimasi dari nilai kapital. Tingkat diskonto dalam model arus kas terdiskonto akan

didasarkan pada nilai waktu dari uang serta risiko dan „reward‟, dari arus pendapatan

dalam kajian. Dalam penilaian hak kepentingan real properti, berbagai bentuk model arus

kas terdiskonto dapat digunakan.

5.25 Informasi lebih jauh mengenai penentuan tingkat diskonto dijelaskan di dalam SPI 106 butir

6.4.cc) – ee). Penentuan yield atau tingkat diskonto seharusnya dipengaruhi oleh tujuan

penilaian. Sebagai contoh:

a) apabila tujuan penilaian adalah untuk memberikan opini nilai bagi pemilik tertentu atau

pemilik potensial berdasarkan pada kriteria investasi mereka sendiri, tingkat diskonto

akan merefleksikan tingkat pengembalian yang diharapkan pemilik, dan

b) apabila tujuan penilaian adalah untuk memberikan opini Nilai Pasar, tingkat diskonto

akan ditentukan dari observasi tingkat pengembalian yang secara implisit melekat

pada harga yang dibayarkan untuk hak kepentingan real properti yang

diperdagangkan di pasar di antara pelaku pasar atau dari tingkat pengembalian yang

disyaratkan pelaku pasar hipotetis. Apabila tingkat diskonto didasarkan pada analisis

transaksi pasar, Penilai seharusnya mengikuti petunjuk pelaksanaan yang terdapat

pada SPI 106 butir 6.2.g) dan 6.2.h).

5.26 Tingkat diskonto yang wajar dapat juga dikembangkan dari tingkat pengembalian bebas

risiko tipikal yang disesuaikan terhadap risiko tambahan dan kesempatan spesifik untuk hak

kepentingan real properti.

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 9

Pendekatan Biaya

5.27 Dalam penerapan Pendekatan Biaya, Penilai harus mengikuti pedoman yang terdapat

dalam SPI 106 butir 6.6.

5.28 Pendekatan ini umumnya diterapkan untuk penilaian hak kepentingan real properti melalui

metode biaya pengganti terdepresiasi.

5.29 Pendekatan ini dapat digunakan sebagai pendekatan utama apabila tidak terdapat bukti

transaksi atau penawaran untuk properti yang sejenis dan sebanding atau tidak terdapat

arus pendapatan yang dapat diidentifikasikan atau hipotetis, yang dapat diperoleh pemilik

dari hak kepentingan yang relevan.

5.30 Dalam beberapa situasi, bahkan jika bukti transaksi pasar atau arus pendapatan yang

dapat diidentifikasi tersedia, Pendekatan Biaya dapat digunakan sebagai pendekatan

sekunder atau pendukung.

5.31 Langkah pertama mensyaratkan perhitungan Biaya Pengganti, yang umumnya merupakan

Biaya Pengganti properti dengan aset modern ekuivalen pada tanggal penilaian yang

relevan. Pengecualian dilakukan apabila properti ekuivalen adalah replika dari properti

yang dinilai dalam rangka memberikan pelaku pasar aset dengan utilitas yang sama,

dimana dalam kasus ini biaya pengganti merupakan biaya reproduksi atau pembuatan

replika dari bangunan yang dinilai dan bukan menggantinya dengan aset modern ekuivalen.

Biaya Pengganti harus mencerminkan seluruh biaya insidental, apabila sesuai, seperti nilai

tanah, infrastruktur, fee desain, biaya pembiayaan dan keuntungan pengembang yang akan

dibebankan pada pelaku pasar dalam membuat aset ekuivalen.

5.32 Apabila sesuai, biaya pembuatan aset modern ekuivalen harus disesuaikan untuk penyusutan

fisik dan keusangan fungsional, teknologi dan ekonomi (lihat SPI 106 butir 6.8). Tujuan

penyesuaian untuk penyusutan adalah mengestimasikan berapa besar properti yang dinilai

menjadi kurang bernilai, kepada pembeli potensial dibandingkan dengan aset modern

ekuivalennya. Penyusutan mempertimbangkan kondisi fisik, fungsi dan kegunaan ekonomi dari

properti yang dinilai dibandingkan dengan aset modern ekuivalen.

Dasar Nilai

5.33 Dasar Nilai ditentukan tujuan penilaian sebagaimana yang diatur dalam SPI 103. Secara

umum, Dasar Nilai adalah Nilai Pasar dan untuk keperluan tertentu dapat digunakan juga

nilai selain Nilai Pasar. Sesuai dengan SPI 101 dan SPI 102, Penilai harus memilih dasar

penilaian yang sesuai dalam penilaian hak kepentingan real properti.

5.34 Penilai harus mempertimbangkan penggunaan tertinggi dan terbaik (HBU) atas real properti,

yang mungkin berbeda dari penggunaan yang ada (lihat SPI 101 butir 6.4 dan KPUP).

Analisis HBU ini penting dalam penilaian real properti yang dapat diubah dari satu

penggunaan ke penggunaan lainnya atau memiliki potensi pengembangan.

Pertimbangan Khusus dalam Hak Kepentingan Real Properti

5.33 Hierarki Hak Kepentingan

a) Berbagai jenis hak yang berbeda sebagaimana dijelaskan di atas masing-masing tidak

berdiri sendiri. Hak superior dapat saja dibebani oleh satu atau lebih hak subordinasi.

Hak sewa yang diberikan langsung oleh pemilik dari hak absolut atas tanah disebut hak

sewa utama atau hak „head lease‟. Kecuali disyaratkan berbeda dalam kontrak sewa,

pemegang hak „head lease‟dapat memberikan seluruh atau sebagian hak sewa kepada

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 10

pihak ketiga, yang disebut hak „sub-lease‟. Hak „sub-lease‟ akan selalu lebih pendek dari

hak sewa utama, walaupun mungkin hanya lebih pendek 1 hari.

b) Hak kepentingan properti ini akan memiliki karakteristiknya sendiri, sebagaimana

diilustrasikan dalam contoh di bawah ini:

1. Meskipun hak kepemilikan absolut menyediakan kepemilikan sekaligus yang bersifat

selamanya, namun hak ini dapat dibebani oleh hak subordinasi, yang dapat

termasuk sewa, pembatasan yang diberikan oleh pemilik sebelumnya atau

pembatasan yang disebabkan peraturan perundangan

2. Hak sewa akan dimiliki dalam periode waktu tertentu, pada akhir periode sewa,

properti dikembalikan kepada pemilik hak superior yang menyewakan properti.

Perjanjian sewa pada umumnya akan mengenakan kewajiban kepada penyewa,

misalnya terkait pembayaran sewa dan pengeluaran lainnya. Selain itu dapat juga

dikenakan persyaratan atau kewajiban lainnya kepada penyewa, misalnya cara

menggunakan properti atau kemungkinan transfer kepada pihak ketiga.

3. Hak untuk menggunakan apakah dapat dimiliki selamanya atau untuk periode

waktu tertentu. Hak ini dapat tergantung pada pemegang hak dalam membuat

pembayaran atau memenuhi persyaratan lainnya.

c) Dalam penilaian hak kepentingan properti, adalah penting untuk mengidentifikasikan

hak kepentingan yang diperoleh pemilik dan mencerminkan batasan yang dikenakan

dari adanya kepentingan lainnya pada properti yang sama. Jumlah nilai individual dari

berbagai hak kepentingan yang berbeda pada properti yang sama, akan seringkali

berbeda dengan nilai dari hak superior yang tidak terbebani.

5.34 Sewa

a) Sewa Pasar dibahas sebagai dasar nilai dalam SPI 101 Nilai Pasar sebagai Dasar

Nilai.

b) Dalam penilaian hak kepemilikan superior yang merupakan objek dari sewa atau

kepentingan yang berasal dari sewa, Penilai harus mempertimbangkan sewa

kontraktual, dan dalam hal berbeda dengan pasar, Penilai akan mempertimbangkan

sewa pasar.

c) Sewa kontraktual adalah sewa yang dibayarkan berdasarkan persyaratan dalam sewa

aktual. Sewa ini dapat tetap untuk durasi dari sewa atau variabel. Frekuensi dan dasar

dari perhitungan variasi sewa akan dinyatakan dalam sewa dan harus diidentifikasikan

dan dipahami dalam rangka menghitung manfaat total yang diperoleh pemilik sewa

dan kewajiban dari penyewa.

5.35 Dalam kondisi khusus misalnya aset bermasalah, terdapat kebutuhan akan penggunaan

dasar penilaian Nilai Pasar ‘as is’ dan ‘free and clear’, dimana Nilai Pasar ‘as is’ adalah Nilai

Pasar suatu properti dalam kondisi apa adanya. Dalam penentuan Nilai Pasar „as is‟ ini

Penilai memperhitungkan berbagai aspek atau masalah yang melekat pada properti dan

memengaruhi nilai serta menyatakannya di dalam laporan penilaian, misalnya biaya

pengosongan, penyelesaian hukum dan sebagainya. Nilai Pasar ‘free and clear’

mengasumsikan bahwa properti diperjualbelikan dalam kondisi bebas dari segala tuntutan,

sengketa dan halangan.

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 11

6.0 Syarat Pengungkapan

Persyaratan untuk Pelaporan Penilaian harus merujuk kepada SPI 105 – Pelaporan Penilaian.

7.0 Kutipan dan Tanggal Berlaku

7.1 Standar ini dapat dikutip sebagai SPI 300 - Penilaian Real Properti.

7.2 SPI 300 ini ditetapkan pada tanggal ......... dan mulai berlaku secara efektif pada tanggal

........

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 12

Lampiran 1

Persyaratan Data Pembanding Untuk Keperluan Penilain Properti

I. Prinsip Data Pembanding

1. Komprehensif; idealnya jumlah pembanding lebih dari satu pembanding atau setidaknya

terdapat tiga data pembanding yang dapat dijadikan rujukan ketimbang satu pembanding.

Dalam hal kondisi data pasar sangat terbatas sehingga jumlah data pembanding tidak dapat

memenuhi jumlah yang ideal, maka Penilai dapat mempertimbangkan data tersebut secara hati-

hati atau berusaha untuk menggunakan metode penilaian lain selain perbandingan data pasar.

2. Sejenis dan sama; “sejenis” maksudnya adalah objek penilaian dengan batasan yang sama atau

sebanding, “sama” atau sebanding dapat diartikan bentuk, ukuran, volume, kapasitas atau

kondisi.

3. Terbaru; berikan informasi pasar saat ini atau saat tanggal penilaian

4. Transaksi atas dasar yang wajar dalam pasar terbuka

5. Dapat diverifikasi; sepanjang memungkinkan sesuai dengan kehandalan masing-masing Penilai

6. Konsisten dengan praktek dalam pasar lokal;

II. Sumber Data Pasar

1. Bukti Data Transaksi Langsung;

2. Informasi Publik yang Tersedia;

3. Database;

4. Media;

5. Harga Penawaran;

6. Harga Penjualan;

7. Data Historis;

8. Transaksi Pasar secara umum;

III. Hierarki Bukti Pasar

1. Properti sejenis atau yang mendekati sama telah dipasarkan, meskipun tawaran mungkin telah

dibuat, namun kontrak yang mengikat belum dilakukan. Ini mengasumsikan bahwa informasi

lengkap dan akurat telah tersedia berkaitan dengan penawaran yang diperoleh;

2. Transaksi yang baru dilakukan atas properti identik, dimana informasinya tersedia lengkap dan

akurat. Kadang kala mungkin termasuk subjek properti bersangkutan;

3. Transaksi yang baru dilakukan terhadap properti lain yang sama, dimana informasi yang

lengkap dan akurat tersedia;

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 13

4. Transaksi yang baru dilakukan atas properti sejenis yang mungkin data lengkapnya tidak

tersedia, namun untuk data yang andal dapat diperoleh;

5. Informasi dari sumber yang dipublikasikan atau dari basis data komersial, pembobotannya akan

bergantung pada tingkat dan otoritas keberadaannya atau dari verifikasi yang dilakukan;

6. Bukti historis dari properti yang sama (sejenis) atau serupa;

7. Bukti tidak langsung lainnya (misalnya indeks);

8. Bukti transaksi dari jenis dan lokasi properti dan data lainnya (misalnya suku bunga, pergerakan

pasar saham, dan imbal hasil);

9. Harga penawaran (meskipun pembobotan akan lebih tinggi dimana pasar dalam keadaan aktif

dan transparan).

Sangat disadari bahwa ketersediaan data pembanding pasar yang handal dapat dipercaya bukan

hal yang mudah untuk diakses. Karena sistem transaksi pasar properti yang ada belum terbuka dan

belum ada lembaga resmi yang berwenang mendatanya. Dengan kondisi demikian, Penilai perlu

mendokumentasikan informasi yang diperoleh yang sebelumnya telah dilakukan proses verifikasi.

Verifikasi yang dilakukan berguna untuk mendukung analisis pasar berdasarkan rujukan yang dapat

dipercaya sepanjang digunakan untuk kepentingan penilaian.

IV. Dokumentasi Data Pembanding

1. Alamat;

2. Tipe properti; seperti rumah toko, rumah tinggal, Gudang, hotel dan lainnya

3. Status hak aset dari objek penilaian atau pembanding; kepemilikan tunggal, kepemilikan bersama

atau bentuk kepemilikan lainnya

4. Lokasi detail;

5. Legal; perizinan yang mengikat

6. Deskripsi properti; dapat meliputi spesifikasi, kondisi, ordinat (bila ada) dan hal lain yang relevan

7. Luas area/dimensi/kapasitas

8. Jenis transaksi;

9. Tanggal transaksi;

10. Informasi finansial; pembelian cash atau kredit, sewa, biaya, depresiasi

11. Keterlibatan para pihak;

12. Sumber informasi; nama, oraganisasi/instansi, alamat, kontak detail,….

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 14

Lampiran 2

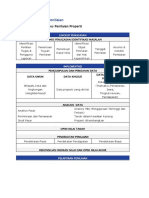

Elemen Perbandingan dalam Perbandingan data Pasar untuk Penilaian Real Properti

UNIT PERBANDINGAN Satuan Data-1 Data-2 Data-3

Unit

Mata Uang

Indikasi Harga

Harga Penawaran

Harga Penawaran Tertinggi

Harga Penawaran per

Diskon

Kemungkinan Transaksi

ELEMEN PERBANDINGAN

PENYESUAIAN TRANSAKSI

(1) Hak atas Properti yang dialihkan

(2) Syarat Pembiayaan

(3) Kondisi Penjualan

(4) Pengeluaran yang dilakukan segera setelah pembelian

(5) Kondisi Pasar

PENYESUAIAN PROPERTI

Lokasi

Jarak terhadap ……..

Kelas Jalan/Lebar Jalan

Aksesibilitas

Kondisi Lingkungan

….....

Karakteristik Fisik

Luas

Bentuk

Elevasi

Topografi

Lebar Muka

…………

Karakteristik Ekonomi

Kualitas Pendapatan

Biaya Operasional

Ketentuan Sewa

Manajemen

Bauran Penyewa

…....

Penggunaan

Koefisien Dasar Bangunan (KDB)

Koefisien Lantai Bangunan (KLB)

Ketinggian Bangunan

GSB

Peruntukan

…....

Komponen non-realty dalam penjualan

FFE

Mesin

…......

Gross/Net Adjustment

Penjelasan masing batasan elemen perbandingan dapat dilihat dalam SPI ini pada butir 5.19.

Ekspos Draf Standar Penilaian Indonesia 300 (SPI 300) 15

Anda mungkin juga menyukai

- MAKALAH NILAI DAN PENILAIAN PROPERTIDokumen27 halamanMAKALAH NILAI DAN PENILAIAN PROPERTIsusan bureniBelum ada peringkat

- KKM Administrasi Pajak SMKDokumen3 halamanKKM Administrasi Pajak SMKasep suhendraBelum ada peringkat

- Audit KinerjaDokumen55 halamanAudit KinerjaTasya Arvila0% (1)

- PENILAIAN PROPERTIDokumen7 halamanPENILAIAN PROPERTIfendi sirangBelum ada peringkat

- Modul 2 Framework SiswskeudesDokumen16 halamanModul 2 Framework SiswskeudesNavel NusitBelum ada peringkat

- TURBAN Chapter 2.en - IdDokumen37 halamanTURBAN Chapter 2.en - IdSally EdinovBelum ada peringkat

- Pengumpulan Data Aset Tak AlihDokumen76 halamanPengumpulan Data Aset Tak AlihMohd Paiz BakarBelum ada peringkat

- Analisis Untuk Investor PDFDokumen22 halamanAnalisis Untuk Investor PDFMuhammad Aldi Deanisa100% (1)

- 2019 - 3578 - Ped - Buku Pedoman Matching GB PES SP2020Dokumen93 halaman2019 - 3578 - Ped - Buku Pedoman Matching GB PES SP2020tiasBelum ada peringkat

- Ta-AssetDokumen18 halamanTa-AssetStefanus GautamaBelum ada peringkat

- Lingkup Penugasan - PT. Valda Jaya Arista - 3Dokumen8 halamanLingkup Penugasan - PT. Valda Jaya Arista - 3Risky Alfin SunjayaBelum ada peringkat

- Laporan PremiumDokumen12 halamanLaporan PremiumJokim PurbaBelum ada peringkat

- Kpup FinalDokumen12 halamanKpup FinalDavid Ramot HariandjaBelum ada peringkat

- Isi Pengantar Ex. PC 200-7 TH 2004Dokumen10 halamanIsi Pengantar Ex. PC 200-7 TH 2004Agus salimBelum ada peringkat

- Mid09 - PP - Penilaian Properti Khusus-2 (STAN)Dokumen9 halamanMid09 - PP - Penilaian Properti Khusus-2 (STAN)emreza32_scribdBelum ada peringkat

- ANALISIS PASAR PROPERTIDokumen13 halamanANALISIS PASAR PROPERTIKosong DuaBelum ada peringkat

- Serba-Serbi PenilaianDokumen19 halamanSerba-Serbi PenilaianEdo ChristianBelum ada peringkat

- Penilaian Tanah Berdasarkan BiayaDokumen33 halamanPenilaian Tanah Berdasarkan BiayaHerry KusyantoBelum ada peringkat

- SPI Download Penilaian Aset Tak Berwujud 2011Dokumen12 halamanSPI Download Penilaian Aset Tak Berwujud 2011yuwyayoekzBelum ada peringkat

- Penilaian PropertiDokumen51 halamanPenilaian PropertiWishnu Kusumo Agung ErlanggaBelum ada peringkat

- Dasar Penilaian Dan Dinamika Pasar PropertiDokumen23 halamanDasar Penilaian Dan Dinamika Pasar PropertiIna Nur FitriaBelum ada peringkat

- Proposal Penawaran P-PPC SISCO-SBY BLPP SW 020921.03Dokumen11 halamanProposal Penawaran P-PPC SISCO-SBY BLPP SW 020921.03tomiBelum ada peringkat

- Standar Penilaian Indonesia 2#SPI 2Dokumen6 halamanStandar Penilaian Indonesia 2#SPI 2alif firdausBelum ada peringkat

- PENILAIAN REAL PROPERTIDokumen28 halamanPENILAIAN REAL PROPERTIAnton AbdurrahmanBelum ada peringkat

- Pengantar Penilaian Properti 03Dokumen24 halamanPengantar Penilaian Properti 03bimoBelum ada peringkat

- Laporan PLPDokumen24 halamanLaporan PLPDigitasi SuveyorBelum ada peringkat

- Nilai Wajar PP PropertiDokumen13 halamanNilai Wajar PP PropertiMauriza HazmiBelum ada peringkat

- Combinepdf PDFDokumen36 halamanCombinepdf PDFBagus Fadhil KhairiBelum ada peringkat

- Narasi Hanya BangunanDokumen26 halamanNarasi Hanya BangunanberkatmitrahandalBelum ada peringkat

- Pelaporan Korporat,-Properti, Investasi, Sewa, Dan Penurunan NilaiDokumen40 halamanPelaporan Korporat,-Properti, Investasi, Sewa, Dan Penurunan Nilaiameliarosmini100% (1)

- SEMINAR INVESTASI PROPERTIDokumen11 halamanSEMINAR INVESTASI PROPERTISiska Desmianti IIBelum ada peringkat

- Pendekatan Perbandingan Data PasarDokumen11 halamanPendekatan Perbandingan Data PasarAnggiiiBelum ada peringkat

- Psak 13Dokumen7 halamanPsak 13reviandiramadhanBelum ada peringkat

- Hendra Sakaroben 55519110030 Pelaporan Korporat Sub-CPMK 8Dokumen29 halamanHendra Sakaroben 55519110030 Pelaporan Korporat Sub-CPMK 8pradana arif kurniawanBelum ada peringkat

- Tugas Akhir Febry NormadianDokumen8 halamanTugas Akhir Febry Normadiansimilikiti febriBelum ada peringkat

- PSAK 13 PROPERTI INVESTASIDokumen13 halamanPSAK 13 PROPERTI INVESTASIAhmad Ali Akbar AslamyBelum ada peringkat

- Analisis PerbandinganDokumen17 halamanAnalisis PerbandinganAnton AbdurrahmanBelum ada peringkat

- HBU ANALYSISDokumen5 halamanHBU ANALYSISKJPP Ayon Suherman & Rekan DenpasarBelum ada peringkat

- Penilaian Aset dan ProsesDokumen4 halamanPenilaian Aset dan ProsesharisBelum ada peringkat

- Ahmad Ali Akbar Aslamy-023102201001 (Tugas Individu Pelaporan Korporat)Dokumen14 halamanAhmad Ali Akbar Aslamy-023102201001 (Tugas Individu Pelaporan Korporat)Ahmad Ali Akbar AslamyBelum ada peringkat

- Penilaian Lahan POLDA Lampung Selatan dan Lapangan Golf SukarameDokumen17 halamanPenilaian Lahan POLDA Lampung Selatan dan Lapangan Golf SukarameAliefGery WisheriusBelum ada peringkat

- Penilaian Aset Kabupaten BlitarDokumen21 halamanPenilaian Aset Kabupaten BlitarAsridho100% (1)

- Penawaran Jasa Penilaian AsetDokumen7 halamanPenawaran Jasa Penilaian Asethapril soekardiyantoBelum ada peringkat

- Tugas 2 MANAJEMEN PROYEKDokumen3 halamanTugas 2 MANAJEMEN PROYEKWijaya TVBelum ada peringkat

- Pendekatan Perbandingan Data PasarDokumen14 halamanPendekatan Perbandingan Data PasarRizky IkhsanBelum ada peringkat

- Editedkompile RPS 1-5Dokumen121 halamanEditedkompile RPS 1-5binsarBelum ada peringkat

- Analisa Pasar PropertiDokumen22 halamanAnalisa Pasar PropertiYucan S100% (1)

- #7 Properti Investasi Sewa Dan Penurunan NiDokumen27 halaman#7 Properti Investasi Sewa Dan Penurunan NiAbdullah Azzam RBelum ada peringkat

- Tugas 2 Manajemen LogistiDokumen3 halamanTugas 2 Manajemen LogistikusdiBelum ada peringkat

- SPI 320 - Penilaian Aset TakberwujudDokumen16 halamanSPI 320 - Penilaian Aset TakberwujudKojiro Fuuma100% (1)

- Identifikasi TujuanDokumen19 halamanIdentifikasi TujuanpenilaianBelum ada peringkat

- Definisi Dan Lingkup PenugasanDokumen7 halamanDefinisi Dan Lingkup PenugasanMonicaBelum ada peringkat

- Format Laporan RukoDokumen18 halamanFormat Laporan RukoImron100% (1)

- Kelompok 1 Penilaian Aset-1Dokumen3 halamanKelompok 1 Penilaian Aset-1Mahdi AlfarisiBelum ada peringkat

- Nilai Likuidasi Dalam Penilaian PropertiDokumen16 halamanNilai Likuidasi Dalam Penilaian PropertiChandra Satria UtamaBelum ada peringkat

- Penilaian Inventory & MesinDokumen5 halamanPenilaian Inventory & MesinMas RobbyBelum ada peringkat

- Komite Penyusun Standar Penilaian Indonesia (Kpspi) Masyarakat Profesi Penilai Indonesia (Mappi) 2015Dokumen36 halamanKomite Penyusun Standar Penilaian Indonesia (Kpspi) Masyarakat Profesi Penilai Indonesia (Mappi) 2015Riefky Abi MuktiBelum ada peringkat

- Bab 7-Properti Investasi, Sewa Dan Penurunan Nilai AsetDokumen40 halamanBab 7-Properti Investasi, Sewa Dan Penurunan Nilai Asetyunitasukmarani100% (1)

- Penilaian AsetDokumen0 halamanPenilaian AsetMochammad ZainuriBelum ada peringkat

- URUTAN PENYESUAIANDokumen6 halamanURUTAN PENYESUAIANsri suryanoviBelum ada peringkat

- Regulasi PenilaiDokumen29 halamanRegulasi PenilairudiBelum ada peringkat

- Liturgi 2021 Jun 13Dokumen8 halamanLiturgi 2021 Jun 13rudiBelum ada peringkat

- Perpres 71 2012Dokumen68 halamanPerpres 71 2012Roni BaroesBelum ada peringkat

- Spi 103-105 PDFDokumen43 halamanSpi 103-105 PDFHuga IbrahimBelum ada peringkat

- Get PDFDokumen3 halamanGet PDFRidwanBelum ada peringkat

- 1510697101-EDSPI302 PenilaianAgriDokumen24 halaman1510697101-EDSPI302 PenilaianAgriagung_suBelum ada peringkat

- SPI 366Dokumen12 halamanSPI 366Januar Mustaqim100% (1)

- KPUP - Bagan Proses PenilaianDokumen2 halamanKPUP - Bagan Proses PenilaianHuga IbrahimBelum ada peringkat

- SPI Penilaian BisnisDokumen10 halamanSPI Penilaian BisnisRaveli pieceBelum ada peringkat

- Ekspose Draft EDSPI310 PenilaianMesinPeralatan PublikasikeduaDokumen12 halamanEkspose Draft EDSPI310 PenilaianMesinPeralatan Publikasikeduamuhammad fajarBelum ada peringkat

- SPI 340Dokumen14 halamanSPI 340rudiBelum ada peringkat

- EDSPI300 PenilaianRealPropertiDokumen12 halamanEDSPI300 PenilaianRealPropertirudiBelum ada peringkat

- Ekspose Draft EDSPI310 PenilaianMesinPeralatan PublikasikeduaDokumen12 halamanEkspose Draft EDSPI310 PenilaianMesinPeralatan Publikasikeduamuhammad fajarBelum ada peringkat