Anda mungkin juga menyukai

- Pot PutDokumen35 halamanPot PutmayaBelum ada peringkat

- Modul - PPH Pasal 21 NewDokumen13 halamanModul - PPH Pasal 21 Newretnosanti968Belum ada peringkat

- Materi 5 - Simulasi SPT BadanDokumen58 halamanMateri 5 - Simulasi SPT BadanMust JokoBelum ada peringkat

- Kelompok - 2 - Lab. Pajak - DoneDokumen12 halamanKelompok - 2 - Lab. Pajak - DoneGarskyNetBelum ada peringkat

- 1.SPDNLN Ljop Ljnon Op Ljfinal 2 (Omni)Dokumen62 halaman1.SPDNLN Ljop Ljnon Op Ljfinal 2 (Omni)Intania RachmaBelum ada peringkat

- Pajak KontemporerDokumen5 halamanPajak KontemporerNovi AmbarwatyBelum ada peringkat

- Akuntansi PajakDokumen6 halamanAkuntansi PajakNi Kadek Tari Maya Pertiwi2689Belum ada peringkat

- Webinar GrownsDokumen27 halamanWebinar Grownsiqbal kurniawanBelum ada peringkat

- PERPAJAKANDokumen23 halamanPERPAJAKANRahimah HayatiBelum ada peringkat

- Sosialisasi Pajak Bendahara Pemerintah 2013Dokumen141 halamanSosialisasi Pajak Bendahara Pemerintah 2013Joe MedsosBelum ada peringkat

- Pajak YogyaDokumen35 halamanPajak Yogyaiman mulyo widodoBelum ada peringkat

- Materi Ke-2 Perencanaan Pajak Kelompok 3Dokumen25 halamanMateri Ke-2 Perencanaan Pajak Kelompok 3Nadya WattimuryBelum ada peringkat

- PPH PPNDokumen18 halamanPPH PPNDinda Mu'afaBelum ada peringkat

- Tax Planning Pemotongan Atau PemungutanDokumen23 halamanTax Planning Pemotongan Atau PemungutanAhmad Rifqi0% (1)

- PERENCANAAN PAJAK Ke-3Dokumen18 halamanPERENCANAAN PAJAK Ke-3DiniAnggrainiBelum ada peringkat

- Kewajiban Perpajakan LKM - UmumDokumen44 halamanKewajiban Perpajakan LKM - Umumfosil8989Belum ada peringkat

- Pengantar Perpajakan Edisi 5Dokumen26 halamanPengantar Perpajakan Edisi 5Shafarani Dwi UtamiBelum ada peringkat

- Analisis KasusDokumen6 halamanAnalisis KasusauliaBelum ada peringkat

- PPH Final Real Estat PDFDokumen23 halamanPPH Final Real Estat PDFHarialdi Dharmawan SBelum ada peringkat

- Dana DesaDokumen71 halamanDana DesaIskak UnoBelum ada peringkat

- Panduan Bendahara Instansi Pemerintah Berdasar UU HPPDokumen55 halamanPanduan Bendahara Instansi Pemerintah Berdasar UU HPPrama tongloBelum ada peringkat

- Sistem Perpajakan IndonesiaDokumen31 halamanSistem Perpajakan IndonesiaBPKAD INHILBelum ada peringkat

- Buku Saku PajakDokumen47 halamanBuku Saku PajakradensaputraBelum ada peringkat

- PPH BadanDokumen80 halamanPPH BadanChairani ManasyeBelum ada peringkat

- Akuntansi Migas - Tugas3Dokumen4 halamanAkuntansi Migas - Tugas3MUHAMMAD GILANG MAHARDHIKABelum ada peringkat

- 1 Hak Dan Kewajiban Perpajakan Bendahara PemerintahDokumen53 halaman1 Hak Dan Kewajiban Perpajakan Bendahara PemerintahLamria GultomBelum ada peringkat

- 1 Hak Dan Kewajiban Perpajakan Bendahara PemerintahDokumen53 halaman1 Hak Dan Kewajiban Perpajakan Bendahara PemerintahOloansyah NasutionBelum ada peringkat

- Uu HPP Uph UkpDokumen15 halamanUu HPP Uph Ukpfeliciaaudrey260Belum ada peringkat

- Jawaban Pajak 5Dokumen2 halamanJawaban Pajak 5katullistiwa javaBelum ada peringkat

- Bendahara Pemerintah PDFDokumen53 halamanBendahara Pemerintah PDFRahmad IndriyantoBelum ada peringkat

- 9 Maret2023 - PENGISIAN SPT PPH BADAN 2 PDFDokumen124 halaman9 Maret2023 - PENGISIAN SPT PPH BADAN 2 PDFRaya Uttama DesignBelum ada peringkat

- BPHTB91Dokumen53 halamanBPHTB91fitraBelum ada peringkat

- Se-46 PJ 2020Dokumen39 halamanSe-46 PJ 2020aiie.liiebeBelum ada peringkat

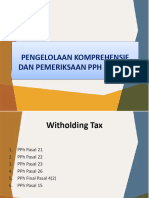

- Pengelolaan Komprehensive Dan Pemeriksaan WHTDokumen116 halamanPengelolaan Komprehensive Dan Pemeriksaan WHTMeliana SBelum ada peringkat

- KI-Perpajakan PropertyDokumen7 halamanKI-Perpajakan PropertyMariana MarianaBelum ada peringkat

- Bahan PPH PotPutDokumen32 halamanBahan PPH PotPutindah putri hendariBelum ada peringkat

- Manajemen Pajak Ke-3Dokumen19 halamanManajemen Pajak Ke-3Adhi SatriyaBelum ada peringkat

- Pajak 59 - PL-01 Bendahara Pemerintah - Rev.2 - EditDokumen56 halamanPajak 59 - PL-01 Bendahara Pemerintah - Rev.2 - EditsyamsaimunBelum ada peringkat

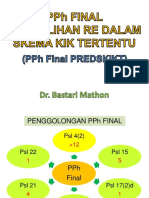

- A. Konsep PPH Final Dan Perbedaan Mendasar PPH Final & Tidak Final-IaiDokumen23 halamanA. Konsep PPH Final Dan Perbedaan Mendasar PPH Final & Tidak Final-IaiOerianto GBelum ada peringkat

- PP No 23 THN 2018 (Fix)Dokumen5 halamanPP No 23 THN 2018 (Fix)Mirzanun Nurul WakhidahBelum ada peringkat

- Modul 1 Potput PPh1Dokumen74 halamanModul 1 Potput PPh1Anas TasyaBelum ada peringkat

- Isu2 Perpajakan PPT, Lab Akt - 2023Dokumen32 halamanIsu2 Perpajakan PPT, Lab Akt - 2023407Fareal Frisma Ananda100% (1)

- 9c443 20190918 KSPD Penyegaran Perpajakan Bendahara PengeluaranDokumen99 halaman9c443 20190918 KSPD Penyegaran Perpajakan Bendahara PengeluaranSugiyatna GiatBelum ada peringkat

- Ba MKN Intermediate Pajak v00 2022Dokumen83 halamanBa MKN Intermediate Pajak v00 2022Koko WahyudiBelum ada peringkat

- PPH-POT-PUT Revisi Ringkas 2015Dokumen97 halamanPPH-POT-PUT Revisi Ringkas 2015Torang Shakespeare SiagianBelum ada peringkat

- Manajemen Pajak Penghasilan Dalam Uu PPH Bagi PtsDokumen104 halamanManajemen Pajak Penghasilan Dalam Uu PPH Bagi PtsNasruddin AsnahBelum ada peringkat

- Jawaban Kuis Pot Put 13 Juli 2020Dokumen4 halamanJawaban Kuis Pot Put 13 Juli 2020Dandy Edhya SaputraBelum ada peringkat

- Materi KUP Sesi IIIDokumen57 halamanMateri KUP Sesi IIIbellaBelum ada peringkat

- Aspek Perpajakan Yayasan PendidikanDokumen30 halamanAspek Perpajakan Yayasan PendidikanIwanBelum ada peringkat

- Materi Pajak Bansos NewDokumen27 halamanMateri Pajak Bansos NewA-Hasby A-HasbyBelum ada peringkat

- TTP MK 5 - Bea Perolehan Hak Atas Tanah Dan Bangunan - BPHTBDokumen37 halamanTTP MK 5 - Bea Perolehan Hak Atas Tanah Dan Bangunan - BPHTBfarahBelum ada peringkat

- Menghitung PajakDokumen4 halamanMenghitung Pajakaprilia herlianaputriBelum ada peringkat

- Perhitungan Pajak Penghasilan: Materi Kuliah XDokumen17 halamanPerhitungan Pajak Penghasilan: Materi Kuliah XFajar Ramadhan Al-BaghdadiBelum ada peringkat

- Kup Umum Dan Fe - Candra - PuputDokumen62 halamanKup Umum Dan Fe - Candra - PuputVISKA AMELIA PUTRIBelum ada peringkat

- Final Modul 4 KB 4 (Dhyah Setyorini)Dokumen66 halamanFinal Modul 4 KB 4 (Dhyah Setyorini)guru baikBelum ada peringkat

- Daftar Objek Dan Tarif Pajak PenghasilanDokumen11 halamanDaftar Objek Dan Tarif Pajak PenghasilanJatiPambudiBelum ada peringkat

- 9c443 20190918 KSPD Penyegaran Perpajakan Bendahara PengeluaranDokumen99 halaman9c443 20190918 KSPD Penyegaran Perpajakan Bendahara PengeluaranBekroBelum ada peringkat

- Asep SaepudinDokumen21 halamanAsep SaepudinAsepBelum ada peringkat

- 2023.08.01 - Bahan Fasilitasi PKKPRL Permukiman Di Atas Air Bagi Masyarakat Lokal - NarsumDokumen15 halaman2023.08.01 - Bahan Fasilitasi PKKPRL Permukiman Di Atas Air Bagi Masyarakat Lokal - NarsumMasdiBerutuOkeBelum ada peringkat

- BPHTB 2024Dokumen65 halamanBPHTB 2024MasdiBerutuOkeBelum ada peringkat

- PP 34 2016Dokumen25 halamanPP 34 2016MasdiBerutuOkeBelum ada peringkat

- Sejarah UU JNDokumen10 halamanSejarah UU JNMasdiBerutuOkeBelum ada peringkat

- Refleksi Reforma Agraria - WRI Indonesia-RHDokumen7 halamanRefleksi Reforma Agraria - WRI Indonesia-RHMasdiBerutuOkeBelum ada peringkat

- Peristilahan Dan PersyaratanDokumen7 halamanPeristilahan Dan PersyaratanMasdiBerutuOkeBelum ada peringkat

- Kewenangan NotarisDokumen8 halamanKewenangan NotarisMasdiBerutuOkeBelum ada peringkat

- C. Hak-Hak Atas TanahDokumen47 halamanC. Hak-Hak Atas TanahMasdiBerutuOkeBelum ada peringkat

- Kewajiban NotarisDokumen8 halamanKewajiban NotarisMasdiBerutuOkeBelum ada peringkat

- A. Pengantar Hukum AgrariaDokumen12 halamanA. Pengantar Hukum AgrariaMasdiBerutuOkeBelum ada peringkat