Anda mungkin juga menyukai

- Perjanjian Kredit Dan Pengakuan HutangDokumen8 halamanPerjanjian Kredit Dan Pengakuan HutangSekar ArruumBelum ada peringkat

- PP - Tpa Ii-Akta Kredit Peb 2023Dokumen93 halamanPP - Tpa Ii-Akta Kredit Peb 2023Harialdi Dharmawan SBelum ada peringkat

- Jenis Kredit Dan PermasalahannyaDokumen28 halamanJenis Kredit Dan PermasalahannyaRitonga MulkanBelum ada peringkat

- Legalitas & Perijinan UMKM - Rinrin & Tjahja (30 Jul 21) v1Dokumen92 halamanLegalitas & Perijinan UMKM - Rinrin & Tjahja (30 Jul 21) v1EkaBelum ada peringkat

- 5 - BL Bab 5 - Perjanjian Kredit Hukum Penjaminan KreditDokumen49 halaman5 - BL Bab 5 - Perjanjian Kredit Hukum Penjaminan KreditMimma MaulidaBelum ada peringkat

- Penggolongan Serta Jenis Kredit Perbankan Dan Akad PembiayaanDokumen43 halamanPenggolongan Serta Jenis Kredit Perbankan Dan Akad Pembiayaanmuhammad fauzan yusov putraBelum ada peringkat

- Ringkasan UU FidusiaDokumen2 halamanRingkasan UU FidusiaKelompok DataBelum ada peringkat

- Beberapa Permasalahan Hukum Dalam Praktek Berkenaan Dengan Perjanjian KreditDokumen19 halamanBeberapa Permasalahan Hukum Dalam Praktek Berkenaan Dengan Perjanjian KreditHerman Andreij Adriansyah100% (1)

- Draft Perjanjian Kredit (50M)Dokumen39 halamanDraft Perjanjian Kredit (50M)Agus ArianaBelum ada peringkat

- Hak TanggunganDokumen18 halamanHak TanggunganMasha100% (1)

- Kredit Modal KerjaDokumen19 halamanKredit Modal Kerjaanisa ulfa100% (1)

- Perbankan Kredit MacetDokumen27 halamanPerbankan Kredit MacetRais BagusBelum ada peringkat

- Istilah PerbankanDokumen19 halamanIstilah PerbankanMuhammad Ashif Iskandar DzulkarnainBelum ada peringkat

- Istilah PerbankanDokumen54 halamanIstilah PerbankanHendrySulaksanaBelum ada peringkat

- BorgtochtDokumen2 halamanBorgtochtARIO SAMBODOBelum ada peringkat

- Kredit SindikasiDokumen22 halamanKredit SindikasiTrio Laksana100% (1)

- PPT. Kepailitan Dan PKPUDokumen13 halamanPPT. Kepailitan Dan PKPUApril mita100% (2)

- Bentuk Dan Isi Perjanjian Kredit Dan Akad Pembiayaan-3Dokumen31 halamanBentuk Dan Isi Perjanjian Kredit Dan Akad Pembiayaan-3muhammad fauzan yusov putraBelum ada peringkat

- PedomanStandarDokumenKPR PDFDokumen143 halamanPedomanStandarDokumenKPR PDFRiva DedeBelum ada peringkat

- Cessie - Mata Kuliah Hukum JaminanDokumen28 halamanCessie - Mata Kuliah Hukum JaminanAlfredo Victor SimanungkalitBelum ada peringkat

- Ghivanni Dzikra 1903101010360 Perjanjian KreditDokumen10 halamanGhivanni Dzikra 1903101010360 Perjanjian KreditLukman HakimBelum ada peringkat

- Kios Sebagai Objek Jaminan2Dokumen115 halamanKios Sebagai Objek Jaminan2Fendy TnBelum ada peringkat

- Putusan 9 - PDT.G - 2014 - PN - BGR PDFDokumen48 halamanPutusan 9 - PDT.G - 2014 - PN - BGR PDFHonesman Mangaraja, S.H.Belum ada peringkat

- Mekanisme AydaDokumen2 halamanMekanisme AydaHarris HabibieBelum ada peringkat

- Kredit PerbankanDokumen17 halamanKredit Perbankanal prayogaBelum ada peringkat

- Kuliah Viii - Perjanjian Kredit - 30 April 2019Dokumen26 halamanKuliah Viii - Perjanjian Kredit - 30 April 2019Aero AgencyBelum ada peringkat

- Analisa Kredit DesignDokumen11 halamanAnalisa Kredit Designfigih wisantoBelum ada peringkat

- Batas Maksimum Pemberian KreditDokumen15 halamanBatas Maksimum Pemberian KreditFebrianiBelum ada peringkat

- Jaminan Dan PengikatanDokumen11 halamanJaminan Dan PengikatanUmi MrkrBelum ada peringkat

- Kredit Modal Kerja Dan Kredit Investasi NewDokumen13 halamanKredit Modal Kerja Dan Kredit Investasi NewferferferferinBelum ada peringkat

- Istilah BiDokumen176 halamanIstilah BiAnonymous B4U13oBelum ada peringkat

- Fidusia Dan HTDokumen43 halamanFidusia Dan HTYuni NurjayantiBelum ada peringkat

- Perjanjian Gadai Deposito - 2008 2Dokumen5 halamanPerjanjian Gadai Deposito - 2008 2perwitama riana yuswi100% (1)

- Draft PK PRK & INSTALLMENT & DEMAND LOAN (MIX)Dokumen18 halamanDraft PK PRK & INSTALLMENT & DEMAND LOAN (MIX)Stevanus Sigit100% (1)

- Pembelian Rumah Melalui LelangDokumen4 halamanPembelian Rumah Melalui LelangEka Ari KusumaBelum ada peringkat

- Mindmap Trigonometri 20Dokumen1 halamanMindmap Trigonometri 20vita auliaBelum ada peringkat

- Hukum Perkreditan Rev2Dokumen53 halamanHukum Perkreditan Rev2Husein AfronieBelum ada peringkat

- Hukum Jaminan FidusiaDokumen35 halamanHukum Jaminan Fidusiamuhammad ilyansyahBelum ada peringkat

- Contoh Surat Perjanjian KreditDokumen17 halamanContoh Surat Perjanjian KreditZackyZeintBelum ada peringkat

- Multiguna 2Dokumen6 halamanMultiguna 2QIAS FotocopyBelum ada peringkat

- Cash Collateral CreditDokumen9 halamanCash Collateral CreditlalujumardiBelum ada peringkat

- Perjanjian KreditDokumen9 halamanPerjanjian Krediteverlasting shineBelum ada peringkat

- Anggaran Dasar Perseroan TerbatasDokumen2 halamanAnggaran Dasar Perseroan TerbatasAim LawBelum ada peringkat

- Template NUK Developer 2nd Tier (Dev An PT - Sertfikat An Dev) - Tools 7Dokumen7 halamanTemplate NUK Developer 2nd Tier (Dev An PT - Sertfikat An Dev) - Tools 7HamidahBelum ada peringkat

- OPINI - v4Dokumen16 halamanOPINI - v4Masagus EdselBelum ada peringkat

- Hukum JaminanDokumen16 halamanHukum JaminanArtanti putriBelum ada peringkat

- Laporan Pelaksanaan GCG 2019 Pt. BPR Nusama BanguntapanDokumen100 halamanLaporan Pelaksanaan GCG 2019 Pt. BPR Nusama BanguntapanIkanBelum ada peringkat

- SOP KreditDokumen29 halamanSOP KreditMora Tarigan100% (1)

- Kredit SindikasiDokumen8 halamanKredit SindikasiAhlil Ilma100% (1)

- Sosialisasi POJK Laku PandaiDokumen17 halamanSosialisasi POJK Laku PandaiBpr Syariah Mitra HarmoniBelum ada peringkat

- Masalah Dan Solusi KenotariatanDokumen116 halamanMasalah Dan Solusi KenotariatansaipulBelum ada peringkat

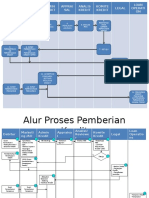

- Alur Pemberian KreditDokumen2 halamanAlur Pemberian KreditShafa ImandaBelum ada peringkat

- Draft Perjanjian KreditDokumen5 halamanDraft Perjanjian KreditKarina PramestiBelum ada peringkat

- Analisa Kredit IiDokumen9 halamanAnalisa Kredit IiPT BPR WIRA ARDANA SEJAHTERABelum ada peringkat

- Aspek Hukum Perkreditan (Presentasi)Dokumen36 halamanAspek Hukum Perkreditan (Presentasi)pondang nainggolanBelum ada peringkat

- Anjak Piutang (Gabungan)Dokumen21 halamanAnjak Piutang (Gabungan)aziezoel100% (1)

- Kredit Investasi Kecil (Kik)Dokumen4 halamanKredit Investasi Kecil (Kik)dwialfrizkiBelum ada peringkat

- MAKALAH HUKUM JAMINAN Kelompok 2-1Dokumen13 halamanMAKALAH HUKUM JAMINAN Kelompok 2-1Jihan Puspita WardaniBelum ada peringkat

- Hak TanggunganDokumen44 halamanHak TanggunganJonathan Chandra El TobingBelum ada peringkat

- Jaminan KapalDokumen18 halamanJaminan KapalUnis Satria WinisuddhaBelum ada peringkat

- Rivan Rinaldi: Tribute For The Nation Present... : Campus in Compact ProjectDokumen7 halamanRivan Rinaldi: Tribute For The Nation Present... : Campus in Compact ProjectAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Contoh Surat Pernyataan Keaslian Tugas PeroranganDokumen2 halamanContoh Surat Pernyataan Keaslian Tugas Perorangandery indra ning asriBelum ada peringkat

- PDF Makalah Hukum PerbankanDokumen12 halamanPDF Makalah Hukum PerbankanAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Contoh Surat Pernyataan Keaslian Tugas KelompokDokumen2 halamanContoh Surat Pernyataan Keaslian Tugas Kelompokdery indra ning asriBelum ada peringkat

- Syarat Dan Soal Tugas HkiDokumen3 halamanSyarat Dan Soal Tugas HkiAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Tugas Individu Makalah Politik HukumDokumen6 halamanTugas Individu Makalah Politik HukumAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Bahan KorporasiDokumen9 halamanBahan KorporasiAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Makalah HKM Perikatan PDFDokumen23 halamanMakalah HKM Perikatan PDFAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Surat Pernyataan Saksi Penganiayaan Tidak Mengetahui KorbanDokumen1 halamanSurat Pernyataan Saksi Penganiayaan Tidak Mengetahui KorbanAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Surat Pernyataan Saksi Penculikan Tidak Mengenal PelakuDokumen1 halamanSurat Pernyataan Saksi Penculikan Tidak Mengenal PelakuAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Surat Pernyataan Saksi Pencurian Tidak Mengenal PelakuDokumen1 halamanSurat Pernyataan Saksi Pencurian Tidak Mengenal PelakuAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Teori Hukum VIIIDokumen20 halamanTeori Hukum VIIIAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Surat Pernyataan Saksi Perampokan Bank Mengetahui PelakuDokumen1 halamanSurat Pernyataan Saksi Perampokan Bank Mengetahui PelakuYuda AndrikoBelum ada peringkat

- Surat Pernyataan Saksi Penculikan Mengenal PelakuDokumen1 halamanSurat Pernyataan Saksi Penculikan Mengenal PelakuAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Teori Hukum XDokumen29 halamanTeori Hukum XAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Teori Hukum IXDokumen31 halamanTeori Hukum IXAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Kisi KisiDokumen2 halamanKisi KisiAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Kisi Kisi Dan JawabanDokumen10 halamanKisi Kisi Dan JawabanAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Soal Dan Jawaban Hkm. Perbankan & Lembaga KeuanganDokumen11 halamanSoal Dan Jawaban Hkm. Perbankan & Lembaga KeuanganAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Materi Pertemuan 1 Teori Hukum Dr. Rr. Dijan Widijowati, SH.,MHDokumen11 halamanMateri Pertemuan 1 Teori Hukum Dr. Rr. Dijan Widijowati, SH.,MHAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Teori Dan Asas, Part 3Dokumen8 halamanTeori Dan Asas, Part 3AHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- MAKALAH Fungsi Dan Ciri Khas Dari NotarisDokumen17 halamanMAKALAH Fungsi Dan Ciri Khas Dari NotarisAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Materi Hukum Perbankan MKN JAYABAYA PPDokumen46 halamanMateri Hukum Perbankan MKN JAYABAYA PPAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Tugas Hukum Perikatan Dan KontrakDokumen11 halamanTugas Hukum Perikatan Dan KontrakAHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Tugas Hukum Waris (Tentang Hukum Waris)Dokumen3 halamanTugas Hukum Waris (Tentang Hukum Waris)AHMAD LUTFI ALIP 2021010461040Belum ada peringkat

- Slideshow Tentang Klausuka Baku PPJBDokumen7 halamanSlideshow Tentang Klausuka Baku PPJBAHMAD LUTFI ALIP 2021010461040Belum ada peringkat