Anda mungkin juga menyukai

- Manajemen - Risiko Kel 1Dokumen14 halamanManajemen - Risiko Kel 1Arum Sari100% (4)

- Faktor-Faktor Risiko Risiko Dalam Perusahaan JasaDokumen9 halamanFaktor-Faktor Risiko Risiko Dalam Perusahaan JasaRisti NuryatiBelum ada peringkat

- Derivatif Dan Manajemen ResikoDokumen3 halamanDerivatif Dan Manajemen Resikomuhammad ibraBelum ada peringkat

- Analisis Risiko KualitatifDokumen10 halamanAnalisis Risiko KualitatifMuhammad Ilham100% (1)

- Part 2 Manajemen Risiko Pada KehidupanDokumen11 halamanPart 2 Manajemen Risiko Pada KehidupanParinkrafersBelum ada peringkat

- Makalah Transfer ResikoDokumen10 halamanMakalah Transfer ResikoKiky LupNa Desy100% (1)

- Tanya Jawab 601Dokumen81 halamanTanya Jawab 601Adi Pramono0% (1)

- Pengendalian ResikoDokumen7 halamanPengendalian ResikoKartika Amiruddin100% (2)

- Alat Dan Teknik Manajemen Risiko (Kel 3) (1) FDokumen47 halamanAlat Dan Teknik Manajemen Risiko (Kel 3) (1) Fbudi broBelum ada peringkat

- Pembelanjaan RisikoDokumen17 halamanPembelanjaan RisikoHamzahBelum ada peringkat

- 6 Bahan-Ajar-Manajemen-ResikoDokumen83 halaman6 Bahan-Ajar-Manajemen-ResikoNuzuliana Enuz80% (5)

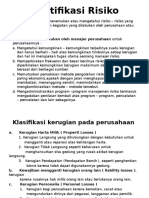

- Identifikasi RisikoDokumen9 halamanIdentifikasi Risikohuda0% (1)

- Manajemen RisikoDokumen99 halamanManajemen RisikoFitri Lin Rochman75% (4)

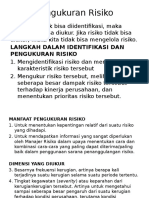

- Prinsip-Prinsip Pengukuran RisikoDokumen23 halamanPrinsip-Prinsip Pengukuran Risikorifa hana100% (2)

- Kuliah 2 Fungsi Manajemen RisikoDokumen5 halamanKuliah 2 Fungsi Manajemen Risikog3_turtle2881100% (1)

- UAS Manajemen RisikoDokumen6 halamanUAS Manajemen Risikohana asti60% (5)

- Manajema Resio-Metode KecemasanDokumen7 halamanManajema Resio-Metode KecemasanEm Ghalib100% (2)

- .Dokumen25 halaman.Nurmala Nasir SabonBelum ada peringkat

- Tugas Risiko OperasionalDokumen9 halamanTugas Risiko OperasionalArianna SafitrisBelum ada peringkat

- Metode Pengukuran Risiko PasarDokumen15 halamanMetode Pengukuran Risiko PasarDewa AdnyanaBelum ada peringkat

- Makalah Metode Penanganan Risiko Dengan Pendekatan-DikonversiDokumen15 halamanMakalah Metode Penanganan Risiko Dengan Pendekatan-DikonversiNabilBelum ada peringkat

- CH 4.en - IdDokumen50 halamanCH 4.en - IdYudi AtmokoBelum ada peringkat

- Perbedaan Asuransi Dengan Aktifitas LainDokumen10 halamanPerbedaan Asuransi Dengan Aktifitas LainSyarifatul Azkiyah0% (1)

- Bab 2. Fungsi Manajemen RisikoDokumen11 halamanBab 2. Fungsi Manajemen RisikoLutfia HanifahBelum ada peringkat

- Jawaban Uts Manajemen Risiko LewiDokumen7 halamanJawaban Uts Manajemen Risiko LewiLewi LWBelum ada peringkat

- Kerangka ERM PT Indofood Sukses Makmur TBKDokumen3 halamanKerangka ERM PT Indofood Sukses Makmur TBKDevi Yuliantikasari100% (1)

- Peran Asuransi Sebagai Pengalih ResikoDokumen2 halamanPeran Asuransi Sebagai Pengalih ResikoJulfikri Bilale100% (1)

- Manajemen Resiko BisnisDokumen13 halamanManajemen Resiko BisnisYati Nurul Hashfi100% (1)

- Makalah Manajemen RisikoDokumen8 halamanMakalah Manajemen Risikoyudiyana160219920% (1)

- Tabel Taksonomi Dari Pengukuran Dan Strategi Manajemen RisikoDokumen2 halamanTabel Taksonomi Dari Pengukuran Dan Strategi Manajemen RisikoTalitha Gustiyana100% (1)

- Manajemen RisikoDokumen31 halamanManajemen RisikoAnggaBelum ada peringkat

- Tugas 6 Kel 2 BAB 5 SKBDokumen22 halamanTugas 6 Kel 2 BAB 5 SKBAgungNurFitriyanto100% (1)

- Materi 4 Manajemen Resiko Prinsip Prinsip Identifikasi RisikoDokumen8 halamanMateri 4 Manajemen Resiko Prinsip Prinsip Identifikasi RisikoPT. Agung Putra Wijaya KusumaBelum ada peringkat

- Makalah MJ RisikoDokumen22 halamanMakalah MJ RisikoRay DianBelum ada peringkat

- Pengukuran ResikoDokumen16 halamanPengukuran ResikoRio Jeff BogardBelum ada peringkat

- Makalah Kelompok Modul 5Dokumen20 halamanMakalah Kelompok Modul 5ersa kusumawardaniBelum ada peringkat

- Risk Register PT Astra Otoparts TBKDokumen11 halamanRisk Register PT Astra Otoparts TBKeko SetyawanBelum ada peringkat

- Soal UAS Asuransi 22Dokumen2 halamanSoal UAS Asuransi 22Anggana Yoga Sugara100% (1)

- BAB 11 Resume Manajemen RisikoDokumen6 halamanBAB 11 Resume Manajemen RisikoEviIrmayaniBelum ada peringkat

- Analisa Identifikasi Risiko IndosatDokumen6 halamanAnalisa Identifikasi Risiko IndosatHary Purnomo SudiyonoBelum ada peringkat

- Manajemen Risiko OperasionalDokumen10 halamanManajemen Risiko Operasionallia 01Belum ada peringkat

- Proposal Skripsi Pengaruh Keselamatan Dan Kesehatan Kerja Terhadap Kinerja KaryawanDokumen46 halamanProposal Skripsi Pengaruh Keselamatan Dan Kesehatan Kerja Terhadap Kinerja KaryawanNina AnnisaBelum ada peringkat

- Makalah KelompokDokumen29 halamanMakalah KelompokPejuangIlmuBelum ada peringkat

- Makalah Manajemen ResikoDokumen17 halamanMakalah Manajemen ResikoArdhy Excelent67% (3)

- 8 Tpa-AptDokumen19 halaman8 Tpa-Aptagusni prayogaBelum ada peringkat

- Pengendalian Risiko Kelompok 3Dokumen8 halamanPengendalian Risiko Kelompok 3SarmydikaBelum ada peringkat

- STUDI KASUS Manjemen RisikoDokumen6 halamanSTUDI KASUS Manjemen RisikoFarah Nurul Aini100% (1)

- Definisi Risiko PasarDokumen2 halamanDefinisi Risiko PasarR LutfiBelum ada peringkat

- Studi Kasus Resiko SDMDokumen7 halamanStudi Kasus Resiko SDMسيسوانتو100% (1)

- (TUGAS) 9 MatriksDokumen10 halaman(TUGAS) 9 MatriksAnggi Ayu Pujiyana0% (1)

- RMK Metode Pengukuran Risiko Operasional Dan Manajemen Risiko OperasionalDokumen16 halamanRMK Metode Pengukuran Risiko Operasional Dan Manajemen Risiko OperasionalPingkan AnggrianiBelum ada peringkat

- Metode Identifikasi RisikoDokumen22 halamanMetode Identifikasi RisikoRifky Budi SetiawanBelum ada peringkat

- Laporan Akhir Lab. Pti 3Dokumen36 halamanLaporan Akhir Lab. Pti 3Munawir T100% (7)

- Quiz Manajemen Risiko Dan AsuransiDokumen2 halamanQuiz Manajemen Risiko Dan AsuransiMelisa NatasiaBelum ada peringkat

- Materi 3 Identifikasi RisikoDokumen23 halamanMateri 3 Identifikasi RisikoeminingkeBelum ada peringkat

- Manajamene ResikoDokumen10 halamanManajamene ResikoGunk DwiikBelum ada peringkat

- Konsep Manajemen Risiko. Pengertian Manajemen Risiko: Lingkungan InternalDokumen5 halamanKonsep Manajemen Risiko. Pengertian Manajemen Risiko: Lingkungan Internalhalimah thusyakdyahBelum ada peringkat

- Materi 6 Risiko OperasionalDokumen23 halamanMateri 6 Risiko OperasionalFikih100% (1)

- MAKALAH Manajemen Lini Dan Jenis Resiko Utama Yang Dihadapi Sebuah PerusahaanDokumen16 halamanMAKALAH Manajemen Lini Dan Jenis Resiko Utama Yang Dihadapi Sebuah PerusahaanSTEFANUS NIKO NATANAEL100% (1)

- Analisis Pengaruh RasioDokumen174 halamanAnalisis Pengaruh RasioFikihBelum ada peringkat

- Pemberdayaan BUMDDokumen47 halamanPemberdayaan BUMDFikihBelum ada peringkat

- 4 Maret 2016Dokumen19 halaman4 Maret 2016FikihBelum ada peringkat

- Pengumuman Wisuda UBL Mei 2017 D3 S1Dokumen1 halamanPengumuman Wisuda UBL Mei 2017 D3 S1FikihBelum ada peringkat

- Analisis Pengaruh Kinerja Keuangan Terhadap Return SahamDokumen101 halamanAnalisis Pengaruh Kinerja Keuangan Terhadap Return SahamVbry Yohanes0% (1)

- Paragraf KuDokumen30 halamanParagraf KuFikihBelum ada peringkat

- Materi PerkuliahanDokumen13 halamanMateri PerkuliahanFikihBelum ada peringkat

- Pemberdayaan BUMD PDFDokumen16 halamanPemberdayaan BUMD PDFFikihBelum ada peringkat

- Profil Perusahaan Eastman KodakDokumen10 halamanProfil Perusahaan Eastman KodakFikihBelum ada peringkat

- Uji Chi Square (11-03-2016)Dokumen8 halamanUji Chi Square (11-03-2016)FikihBelum ada peringkat

- Pertanyaan Kelompok 2Dokumen2 halamanPertanyaan Kelompok 2FikihBelum ada peringkat

- Exchan GE Rates: Katalog BpsDokumen130 halamanExchan GE Rates: Katalog BpsFikihBelum ada peringkat

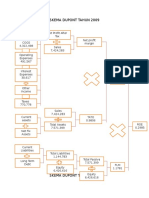

- Skema Dupont Tahun 2009Dokumen8 halamanSkema Dupont Tahun 2009FikihBelum ada peringkat

- KisikisiDokumen10 halamanKisikisiFikihBelum ada peringkat

- Materi 8 Pengukuran RisikoDokumen22 halamanMateri 8 Pengukuran RisikoFikih100% (4)

- Panduan Skripsi Akuntansi 2014Dokumen40 halamanPanduan Skripsi Akuntansi 2014FikihBelum ada peringkat

- Panduan Skripsi Akuntansi 2014Dokumen40 halamanPanduan Skripsi Akuntansi 2014FikihBelum ada peringkat

- Materi 3 Identifikasi RisikoDokumen23 halamanMateri 3 Identifikasi RisikoFikih50% (2)

- Materi 1 Konsep Manajemen RisikoDokumen23 halamanMateri 1 Konsep Manajemen RisikoFikihBelum ada peringkat

- Materi 6 Risiko OperasionalDokumen23 halamanMateri 6 Risiko OperasionalFikih100% (1)

- Materi 6 Risiko OperasionalDokumen23 halamanMateri 6 Risiko OperasionalFikih100% (1)