Anda mungkin juga menyukai

- Kelompok 2 - Sewa Guna Usaha (Leasing)Dokumen17 halamanKelompok 2 - Sewa Guna Usaha (Leasing)juratiBelum ada peringkat

- Pendirian Dan Keanggotaan KoperasiDokumen11 halamanPendirian Dan Keanggotaan KoperasiIndahnya Arief100% (1)

- Makalah FactoringDokumen12 halamanMakalah FactoringFesbukFesbukBelum ada peringkat

- Tentang Ojk Dan Pengawasan MikroprudensialDokumen25 halamanTentang Ojk Dan Pengawasan Mikroprudensialnadia oktavia rahmawatiBelum ada peringkat

- Prinsip Bank SyariahDokumen16 halamanPrinsip Bank SyariahDhiekaAskarNurfadillahBelum ada peringkat

- Hukum Dagang LengkapDokumen41 halamanHukum Dagang LengkapRiza Fitri ramadhaniBelum ada peringkat

- KonsolidasiDokumen23 halamanKonsolidasiNur MalianaBelum ada peringkat

- Anjak PiutangDokumen13 halamanAnjak PiutangIkhwan Izzaturakhman Putra HidayatBelum ada peringkat

- Aspek Hukum Lembaga PembiayaanDokumen9 halamanAspek Hukum Lembaga PembiayaannovitaBelum ada peringkat

- Makalah Kebijakan Moneter Di Indonesia Pra Dan Pasca Krisis 1997Dokumen43 halamanMakalah Kebijakan Moneter Di Indonesia Pra Dan Pasca Krisis 1997Dwi Rhoma DonaBelum ada peringkat

- Makalah Pemasaran PerbankanDokumen13 halamanMakalah Pemasaran PerbankanTikhaa SamudraBelum ada peringkat

- Makalah Tentang Pendirian Sebuah Koperasi-1Dokumen10 halamanMakalah Tentang Pendirian Sebuah Koperasi-1Wendy Maise PutraBelum ada peringkat

- Bahan Makalah Pajak Penghasilan UmumDokumen16 halamanBahan Makalah Pajak Penghasilan UmumBellanzki GieovandoBelum ada peringkat

- Identifikasi Dan Analisa Risiko Dana PensiunDokumen22 halamanIdentifikasi Dan Analisa Risiko Dana PensiunRiki PhurnamaBelum ada peringkat

- Perusahaan FirmaDokumen7 halamanPerusahaan FirmaAditya Poetra Poetra Setiawan100% (1)

- Implementasi Akad Murabahah Pada Perbankan Syariah Di Indonesia - Nadia Suhela - 200420055Dokumen8 halamanImplementasi Akad Murabahah Pada Perbankan Syariah Di Indonesia - Nadia Suhela - 200420055Nadia SuhelaBelum ada peringkat

- Makalah Tentang InvestasiDokumen26 halamanMakalah Tentang Investasichairunnisa nisaBelum ada peringkat

- Makalah Kelompok 4Dokumen25 halamanMakalah Kelompok 4cepi juniarBelum ada peringkat

- Risko PerbankanDokumen44 halamanRisko PerbankanParida HahaBelum ada peringkat

- Tugas SIM 2 Kasus Biosense - DekeDokumen4 halamanTugas SIM 2 Kasus Biosense - Dekevanya_jibran0% (1)

- Presentasi Merger Perbankan NasionalDokumen17 halamanPresentasi Merger Perbankan NasionalRoraBelum ada peringkat

- Makalah Lembaga Penjamin SimpananDokumen8 halamanMakalah Lembaga Penjamin SimpananNordina SapitriBelum ada peringkat

- Dana Pensiun SyariahDokumen11 halamanDana Pensiun Syariahfirjhatullah yunaBelum ada peringkat

- Makalah Utang Jangka PendekDokumen10 halamanMakalah Utang Jangka PendekWiwin Sawa'un 021Belum ada peringkat

- Dana Pensiun 11Dokumen19 halamanDana Pensiun 11AlfineSeptianeBelum ada peringkat

- Makalah Kelompok 4 - Anjak Piutang - BLKDokumen14 halamanMakalah Kelompok 4 - Anjak Piutang - BLKjuratiBelum ada peringkat

- Analisis Pembiayaan Murabahah Pada Perbankan SyariahDokumen11 halamanAnalisis Pembiayaan Murabahah Pada Perbankan SyariahVivi MariskaBelum ada peringkat

- LAPORAN PEMBIAYAAN KUMKM (Azalia, Desty, Hesti, Intan) .FixDokumen21 halamanLAPORAN PEMBIAYAAN KUMKM (Azalia, Desty, Hesti, Intan) .FixAzzaBelum ada peringkat

- Makalah Asuransi SyariahDokumen22 halamanMakalah Asuransi Syariahamsyal rozyBelum ada peringkat

- Makalah Laporan Keuangan KoperasiDokumen17 halamanMakalah Laporan Keuangan Koperasiardiyan HermanBelum ada peringkat

- Koperasi Dan Umkm Kelompok 6Dokumen11 halamanKoperasi Dan Umkm Kelompok 6Bayu IndrawanBelum ada peringkat

- Kasus KetenagakerjaanDokumen11 halamanKasus KetenagakerjaanintegrasiBelum ada peringkat

- Tugas Analisis UmkmDokumen4 halamanTugas Analisis UmkmIsmiati SeptianitaBelum ada peringkat

- Aspek Hukum Perseroan TerbatasDokumen20 halamanAspek Hukum Perseroan TerbatasIlham AzisBelum ada peringkat

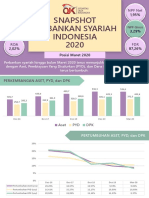

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Makalah Sewa Dan JasaDokumen11 halamanMakalah Sewa Dan JasaBcex PesantrenBelum ada peringkat

- Contoh Kasus KoperasiDokumen2 halamanContoh Kasus KoperasiBayu KreshnaBelum ada peringkat

- Tugas Perwakilan Dan Badan HukumDokumen14 halamanTugas Perwakilan Dan Badan HukumWendi RemozaBelum ada peringkat

- Baitul Maal Wat Tamwil (BMT)Dokumen13 halamanBaitul Maal Wat Tamwil (BMT)Alfin SeptiyanBelum ada peringkat

- Perhitungan Kebutuhan KreditDokumen22 halamanPerhitungan Kebutuhan KreditHarisma WatiBelum ada peringkat

- Kebijakan Desentralisasi Dan Sentralisasi Terhadap BanjirDokumen4 halamanKebijakan Desentralisasi Dan Sentralisasi Terhadap BanjirClaudia AndrianiBelum ada peringkat

- Makalah Pasar Uang Dan Pasar ModalDokumen19 halamanMakalah Pasar Uang Dan Pasar ModalAn Nisa Anggit HutamiBelum ada peringkat

- MAKALAH PERMODALAN PERBANKAN Kel.6Dokumen35 halamanMAKALAH PERMODALAN PERBANKAN Kel.6Aprilia YuqrinaBelum ada peringkat

- Kelomok 1 Hukum Bisnis Paper FixDokumen12 halamanKelomok 1 Hukum Bisnis Paper FixC 29 Cindy Christina NathaniaBelum ada peringkat

- Makalah Hukum Bisnis Kelompok 5 AsuransiDokumen19 halamanMakalah Hukum Bisnis Kelompok 5 AsuransiAHN REMIXBelum ada peringkat

- Laporan Magang Kerja Di Bank BTN KC MedanDokumen12 halamanLaporan Magang Kerja Di Bank BTN KC MedanEvrillia SitorusBelum ada peringkat

- Paper - Valuta Asing - Kelompok 6Dokumen28 halamanPaper - Valuta Asing - Kelompok 6PurnawamBelum ada peringkat

- Kelompok 2Dokumen25 halamanKelompok 2Sri CahyaniBelum ada peringkat

- Dana PensiunDokumen22 halamanDana PensiunAbdu ArrahmanBelum ada peringkat

- REVISI Laporan Magang PaninDokumen29 halamanREVISI Laporan Magang PaninIvan Wijaya100% (2)

- Pemasaran InteraktifDokumen6 halamanPemasaran InteraktifRizky Tri SBelum ada peringkat

- BLKBB - Modal VenturaDokumen72 halamanBLKBB - Modal VenturaDimas SamidBelum ada peringkat

- Makalah Bentuk Bentuk Badan UsahaDokumen6 halamanMakalah Bentuk Bentuk Badan Usahadelasale RuntukahuBelum ada peringkat

- Makalah Lembaga Pembiayaan Syariah FiksDokumen19 halamanMakalah Lembaga Pembiayaan Syariah FiksVinda Vega AmaniarBelum ada peringkat

- MAKALAH PPN & PPnBM-KEL 8-1Dokumen26 halamanMAKALAH PPN & PPnBM-KEL 8-1Winni DepariBelum ada peringkat

- Perusahaan Pembiayaan SyariahDokumen16 halamanPerusahaan Pembiayaan SyariahJung LianBelum ada peringkat

- Studi Kasus 2 (Done)Dokumen2 halamanStudi Kasus 2 (Done)nabilla rusdiBelum ada peringkat

- Makalah Penganggaran Sektor PublikDokumen22 halamanMakalah Penganggaran Sektor PublikTry Puspita SariBelum ada peringkat

- Makalah LeasingDokumen26 halamanMakalah LeasingYusuf Seto KurniawanBelum ada peringkat

- RI Akuntansi Keuangan 2 - Kelompok 6Dokumen21 halamanRI Akuntansi Keuangan 2 - Kelompok 6AbdurBelum ada peringkat

- Kelompok 6 - Presentasi BisnisDokumen14 halamanKelompok 6 - Presentasi BisnisAdetia BiahputriBelum ada peringkat

- Manajemen KearsipanDokumen2 halamanManajemen KearsipanAdetia BiahputriBelum ada peringkat

- Pendidikan Kewarganegaraan - Kel.3 1Dokumen4 halamanPendidikan Kewarganegaraan - Kel.3 1Adetia BiahputriBelum ada peringkat

- Bab 5 Komunikasi Melalui SuratDokumen18 halamanBab 5 Komunikasi Melalui SuratAdetia Biahputri100% (1)

- Kelompok 7Dokumen3 halamanKelompok 7Adetia BiahputriBelum ada peringkat

- Kesekretarisan - Menerima Tamu-1Dokumen11 halamanKesekretarisan - Menerima Tamu-1Adetia BiahputriBelum ada peringkat

- Pegadaian (Kelompok 5)Dokumen12 halamanPegadaian (Kelompok 5)Adetia BiahputriBelum ada peringkat

- Bank Syariah Kel 2Dokumen13 halamanBank Syariah Kel 2Adetia BiahputriBelum ada peringkat

- Makalah AsuransiDokumen14 halamanMakalah AsuransiAdetia BiahputriBelum ada peringkat

- Hukum PenawaranDokumen1 halamanHukum PenawaranAdetia BiahputriBelum ada peringkat

- Makalah AsuransiDokumen14 halamanMakalah AsuransiAdetia BiahputriBelum ada peringkat