Anda mungkin juga menyukai

- MANAJEMEN KEUANGANDokumen84 halamanMANAJEMEN KEUANGANMohammad Iqbal As'ad MauludyBelum ada peringkat

- Makalah Transaksi Dalam IslamDokumen7 halamanMakalah Transaksi Dalam IslamMutiara Christine100% (1)

- Tax and Derivative TransactionsDokumen13 halamanTax and Derivative TransactionsDefriBelum ada peringkat

- RPS 6 Manajemen PiutangDokumen22 halamanRPS 6 Manajemen PiutangNanda PuspadewiBelum ada peringkat

- MANAJEMEN KEUANGANDokumen19 halamanMANAJEMEN KEUANGANardha fendykaBelum ada peringkat

- Metode Penilaian Ivestasi Pada Asset RiilDokumen16 halamanMetode Penilaian Ivestasi Pada Asset RiilAdjie BilhaqBelum ada peringkat

- Kesehatan Dan Rahasia BankDokumen11 halamanKesehatan Dan Rahasia BankRossita IyouzBelum ada peringkat

- Pemasaran Pertemuan 12 NewDokumen7 halamanPemasaran Pertemuan 12 NewVina MawaddahBelum ada peringkat

- Makalah Manajemen Keuangan - Sumber Pendanaan LeasingDokumen6 halamanMakalah Manajemen Keuangan - Sumber Pendanaan LeasingSintia DianBelum ada peringkat

- Pertemuan 1 - Manajemen KeuanganDokumen35 halamanPertemuan 1 - Manajemen KeuanganMUHAMMAD KHADRYBelum ada peringkat

- MODAL BANKDokumen11 halamanMODAL BANKlusi dwinaBelum ada peringkat

- Struktur Modal dan Teori Struktur ModalDokumen30 halamanStruktur Modal dan Teori Struktur ModalPrasetyoBelum ada peringkat

- Makalah Koperasi Simpan PinjamDokumen9 halamanMakalah Koperasi Simpan Pinjamyanti oramahiBelum ada peringkat

- Eko - Pariwisata Teori Dan Elemen-Elemen Pemasaran PariwisataDokumen18 halamanEko - Pariwisata Teori Dan Elemen-Elemen Pemasaran PariwisatarisBelum ada peringkat

- Tugas Dasar2 ManajemenDokumen27 halamanTugas Dasar2 Manajemengaffryella ekayaniBelum ada peringkat

- SEBAB KRISIS 1987 DAN 1997Dokumen8 halamanSEBAB KRISIS 1987 DAN 1997Rakhmadi IlhamBelum ada peringkat

- SUMBER DANA DAN PENGGUNAAN DANA BANKDokumen14 halamanSUMBER DANA DAN PENGGUNAAN DANA BANKNurul Sri MinartiBelum ada peringkat

- Pengertian Manajemen Dana BankDokumen10 halamanPengertian Manajemen Dana BankAde RothmansBelum ada peringkat

- FINTECHDokumen7 halamanFINTECHAndreas SetiawanBelum ada peringkat

- KONSEP PEMASARANDokumen20 halamanKONSEP PEMASARANdesiaisyahBelum ada peringkat

- Teori Loanable FundsDokumen2 halamanTeori Loanable FundsSigiteBelum ada peringkat

- Pentingnya Ekonomi ManajerialDokumen8 halamanPentingnya Ekonomi ManajerialTegar Muttabi Abdillah100% (1)

- STRATEGI PEMASARAN PERUSAHAANDokumen3 halamanSTRATEGI PEMASARAN PERUSAHAANOber GultomBelum ada peringkat

- Jurnal Permintaan UangDokumen5 halamanJurnal Permintaan UangPipinAndrianto25100% (2)

- Kelompok 1 - Produk, Jasa, Merek Dan Pengembangan Produk BaruDokumen64 halamanKelompok 1 - Produk, Jasa, Merek Dan Pengembangan Produk BaruA. A Gede Wimanta Wari Bawantu32 DarmaBelum ada peringkat

- Studi Kelayakan BisnisDokumen36 halamanStudi Kelayakan Bisnisdwi rahnowoBelum ada peringkat

- Neraca Pembayaran InternasionalDokumen20 halamanNeraca Pembayaran InternasionalChristian King HalimBelum ada peringkat

- Kelompok 1Dokumen13 halamanKelompok 1haiatin jamiilahBelum ada peringkat

- Struktur Modal InternasionalDokumen25 halamanStruktur Modal InternasionalSudiyanto Ayahnya Jiddan-shafwan100% (2)

- Sistem Informasi ManajemenDokumen22 halamanSistem Informasi ManajemenSiti NurfadliaBelum ada peringkat

- ID Analisis Perubahan Kebijakan Kredit DanDokumen9 halamanID Analisis Perubahan Kebijakan Kredit DanSRP ChannelBelum ada peringkat

- 18100019562127AK413L51520181 Penganggaran ModalDokumen38 halaman18100019562127AK413L51520181 Penganggaran ModaliashaBelum ada peringkat

- MANAJEMEN PIUTANGDokumen21 halamanMANAJEMEN PIUTANGFaris SabiliBelum ada peringkat

- Kuliah 2Dokumen44 halamanKuliah 2Yolla PutriBelum ada peringkat

- Makalah KasDokumen21 halamanMakalah Kassulismi sulismiBelum ada peringkat

- Tugas Fundamental Perekonomian (Prof - Sosiawan)Dokumen2 halamanTugas Fundamental Perekonomian (Prof - Sosiawan)Auliyah Citra0% (1)

- OperasiDokumen26 halamanOperasiA NisBelum ada peringkat

- Pert. 4 (Rasio Pasar)Dokumen3 halamanPert. 4 (Rasio Pasar)Agung ApriansyahBelum ada peringkat

- Diskusi 11Dokumen9 halamanDiskusi 11azwarBelum ada peringkat

- MAKALAH Consumer MotivationnDokumen12 halamanMAKALAH Consumer MotivationnErick SetiawanBelum ada peringkat

- Pengelolaan Keuangan UMKM Penjahit M'ZeinDokumen13 halamanPengelolaan Keuangan UMKM Penjahit M'ZeinPernando SitohangBelum ada peringkat

- Jenis Jenis SekuritasDokumen6 halamanJenis Jenis SekuritasTitin MunayahBelum ada peringkat

- Manajemen Kas & Surat BerhargaDokumen27 halamanManajemen Kas & Surat BerhargaErnaBelum ada peringkat

- Mendivestasikan Bisnis LamaDokumen1 halamanMendivestasikan Bisnis LamaAnggun Viamar Gariesa50% (2)

- Penerapan Analisis Swot Dalam Strategi Pemasaran - Stain SalatigaDokumen88 halamanPenerapan Analisis Swot Dalam Strategi Pemasaran - Stain SalatigaRony HidayatBelum ada peringkat

- Pengantar Manajemen Keuangan IternasionalDokumen10 halamanPengantar Manajemen Keuangan IternasionalSaeful MusliminBelum ada peringkat

- Makalah Studi Kelayakan Bisnis Perusahaan I Sun VeraDokumen25 halamanMakalah Studi Kelayakan Bisnis Perusahaan I Sun VeraNur ArindaBelum ada peringkat

- Manajemen Keuangan Chapter 9Dokumen9 halamanManajemen Keuangan Chapter 9Kim Jeon RissaBelum ada peringkat

- Makalah PerbankanDokumen15 halamanMakalah PerbankanReyhan SinatryaBelum ada peringkat

- Pengalokasian Dana BankDokumen21 halamanPengalokasian Dana BankmikhaelBelum ada peringkat

- Bisnis Internasional - Materi 6 - Kekuatan Keuangan Daan Npengaruhnya Terhadap Bisnis InternasionalDokumen20 halamanBisnis Internasional - Materi 6 - Kekuatan Keuangan Daan Npengaruhnya Terhadap Bisnis InternasionalBilal ChairulBelum ada peringkat

- 01-LN-Komunikasi Bisnis Di Era Digital PDFDokumen4 halaman01-LN-Komunikasi Bisnis Di Era Digital PDFPutriBelum ada peringkat

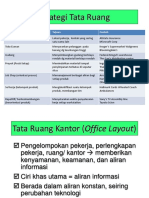

- Strategi Tata Ruang - SLIDE 19-37Dokumen17 halamanStrategi Tata Ruang - SLIDE 19-37DexterMaryonoBelum ada peringkat

- Tugas Manajemen KasDokumen16 halamanTugas Manajemen KasBrigita Lewar100% (1)

- Manajemen Modal Kerja FIXDokumen34 halamanManajemen Modal Kerja FIXHenry JungBelum ada peringkat

- MANAJEMEN KAS DAN SURAT BERHARGADokumen15 halamanMANAJEMEN KAS DAN SURAT BERHARGANydia IntanardeliaBelum ada peringkat

- MANAJEMEN KAS DAN SURAT BERHARGADokumen16 halamanMANAJEMEN KAS DAN SURAT BERHARGANendita SyalwaBelum ada peringkat

- 11, 12 & 13 Manajemen KasDokumen46 halaman11, 12 & 13 Manajemen KasSanditya OfficialBelum ada peringkat

- Tugas MK 1Dokumen4 halamanTugas MK 1RefaBelum ada peringkat

- Pertemuan Ke-13Dokumen25 halamanPertemuan Ke-13TrainingDigital Marketing BandungBelum ada peringkat

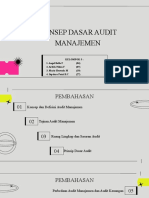

- Konsep Dasar Audit Manajemen-Kelompok 5Dokumen22 halamanKonsep Dasar Audit Manajemen-Kelompok 5Angel BellaBelum ada peringkat

- 3,4,5Dokumen2 halaman3,4,5Angel BellaBelum ada peringkat

- Bab 18Dokumen26 halamanBab 18Pro TypeBelum ada peringkat

- 3,4,5Dokumen2 halaman3,4,5Angel BellaBelum ada peringkat

- Angel Bella Febriana-4c Akm-04-Tugas Kasus CV BMTDokumen5 halamanAngel Bella Febriana-4c Akm-04-Tugas Kasus CV BMTAngel BellaBelum ada peringkat

- ANGEL BELLA FEBRIANA-4c Akm-04-Tugas Kasus CV BMTDokumen5 halamanANGEL BELLA FEBRIANA-4c Akm-04-Tugas Kasus CV BMTAngel BellaBelum ada peringkat

- Pengauditan ManajemenDokumen18 halamanPengauditan ManajemenAngel BellaBelum ada peringkat

- 21MKL4C 05Dokumen13 halaman21MKL4C 05Angel BellaBelum ada peringkat

- Angel Bella-04-Chpt3Dokumen5 halamanAngel Bella-04-Chpt3Angel BellaBelum ada peringkat

- Rekonsiliasi FiskalDokumen8 halamanRekonsiliasi FiskalAngel BellaBelum ada peringkat

- 2 (Obligasi)Dokumen40 halaman2 (Obligasi)Angel BellaBelum ada peringkat

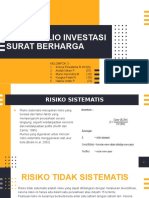

- 3-Portofolio Investasi SBDokumen15 halaman3-Portofolio Investasi SBAngel BellaBelum ada peringkat

- PAJAKDokumen7 halamanPAJAKAngel BellaBelum ada peringkat

- 1 (Saham)Dokumen29 halaman1 (Saham)Angel BellaBelum ada peringkat