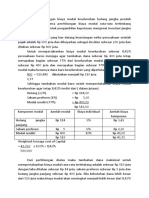

Anda mungkin juga menyukai

- Laporan Rasio Keuangan PT Telkom 2018-2022Dokumen5 halamanLaporan Rasio Keuangan PT Telkom 2018-2022SeptiatiaBelum ada peringkat

- Ruang Lingkup Akuntansi Siklus AkuntansiDokumen33 halamanRuang Lingkup Akuntansi Siklus Akuntansidavid leiBelum ada peringkat

- TGS 5Dokumen10 halamanTGS 5Rivda SBelum ada peringkat

- Ada 4 Tahap Siklus Hidup Dalam Produk Sony EricssonDokumen2 halamanAda 4 Tahap Siklus Hidup Dalam Produk Sony Ericssonanon_63565150Belum ada peringkat

- Tugas Besar 1 Strategi Pemasaran IndomartDokumen11 halamanTugas Besar 1 Strategi Pemasaran IndomartSarjana Manajemen100% (1)

- Cinema XxiDokumen4 halamanCinema Xxinovita cahayaBelum ada peringkat

- Laporan Penjualan - Keishalaurinda 202010160311234Dokumen13 halamanLaporan Penjualan - Keishalaurinda 202010160311234TessaBelum ada peringkat

- Tugas Soal AikDokumen9 halamanTugas Soal AikIrhamsyah PulunganBelum ada peringkat

- 11-Kas Dan Bank-20151201Dokumen32 halaman11-Kas Dan Bank-20151201Edha Lia100% (2)

- Chapter 16Dokumen9 halamanChapter 16Sherly LiantianaBelum ada peringkat

- Analisis Swot J.CoDokumen2 halamanAnalisis Swot J.CoHinong JuliyanaBelum ada peringkat

- Soal PT Mandiri Furniture 2016Dokumen9 halamanSoal PT Mandiri Furniture 2016Mona AmeliaBelum ada peringkat

- Seleksi Saluran Dan MediaDokumen1 halamanSeleksi Saluran Dan Mediaverdio wiradinataBelum ada peringkat

- SOAL HER AKUNTANSI DASAR & PraktikDokumen12 halamanSOAL HER AKUNTANSI DASAR & PraktikhestiBelum ada peringkat

- Lulu Habibah - 20KA-02 - Analisa Laporan Keuangan - Perubahan Laba KotorDokumen9 halamanLulu Habibah - 20KA-02 - Analisa Laporan Keuangan - Perubahan Laba Kotorlulu habibahBelum ada peringkat

- Contoh Kasus PTDokumen2 halamanContoh Kasus PTAziz SultanBelum ada peringkat

- Lab Bab 12 Akuntansi Keuangan I Theopilus Natanail BrahmanaDokumen5 halamanLab Bab 12 Akuntansi Keuangan I Theopilus Natanail BrahmanaTheo BrahmanaBelum ada peringkat

- Kelompok 7 - PT MAYORA INDAH TBKDokumen32 halamanKelompok 7 - PT MAYORA INDAH TBKbudiman 123Belum ada peringkat

- Hubungan Antara Aset Keuangan Dan Aset Berwujud! Jelaskan Dengan Analisis AndaDokumen3 halamanHubungan Antara Aset Keuangan Dan Aset Berwujud! Jelaskan Dengan Analisis Andaadi sanjayaBelum ada peringkat

- Bab 3 Analisis Laporan Keuangan Dengan Teknik Analisis KomparatifDokumen15 halamanBab 3 Analisis Laporan Keuangan Dengan Teknik Analisis KomparatifNanaBelum ada peringkat

- Analisis PT. MAYORA INDAH TBKDokumen13 halamanAnalisis PT. MAYORA INDAH TBKRiris ayu pangestuBelum ada peringkat

- Jawaban SIM Bab 9 Buku McLeodDokumen4 halamanJawaban SIM Bab 9 Buku McLeodShantika Jaya50% (2)

- Penyusunan Anggaran KonvensionalDokumen16 halamanPenyusunan Anggaran KonvensionalIrenpcy61Belum ada peringkat

- Biaya Modal Saham Biasa - Muhamad Haidir-0114203001-Reg B1Dokumen9 halamanBiaya Modal Saham Biasa - Muhamad Haidir-0114203001-Reg B1Darus SalamBelum ada peringkat

- Tugas Accounting and Finance Bab 10Dokumen6 halamanTugas Accounting and Finance Bab 10Rakan Fauzi100% (1)

- d790977960295ac1026676359761f773Dokumen14 halamand790977960295ac1026676359761f773Abu hirzan FachriBelum ada peringkat

- Tugas Kasus de MarDokumen13 halamanTugas Kasus de MardwiBelum ada peringkat

- Pertemuan 3 - Manajemen Modal KerjaDokumen14 halamanPertemuan 3 - Manajemen Modal KerjaTara PutraBelum ada peringkat

- Memperoleh Keunggulan Kompetitif Melalui OperasiDokumen3 halamanMemperoleh Keunggulan Kompetitif Melalui Operasinabila nurlitasariBelum ada peringkat

- Investasi Jangka PendekDokumen17 halamanInvestasi Jangka PendekKadek AdiBelum ada peringkat

- Konsep Dasar PemasaranDokumen5 halamanKonsep Dasar Pemasaranricko helmiBelum ada peringkat

- UMKM Akuntansi BiayaDokumen14 halamanUMKM Akuntansi BiayaNurul NadiaBelum ada peringkat

- Desain Barang Dan JasaDokumen10 halamanDesain Barang Dan JasaEra WirawanBelum ada peringkat

- Anggaran KomprehensifDokumen13 halamanAnggaran KomprehensifPeni AlviBelum ada peringkat

- Jawaban - TP2 W8 S15 R0Dokumen4 halamanJawaban - TP2 W8 S15 R0Priscila SiskaBelum ada peringkat

- EKONOMI MAKRO KLP 2Dokumen36 halamanEKONOMI MAKRO KLP 2Kanaya PutriBelum ada peringkat

- Manajemen Strategi PT - KaiDokumen23 halamanManajemen Strategi PT - KaiRendra Ananta Prima Hardiyanta100% (1)

- PT Indofood Sukses MakmurDokumen6 halamanPT Indofood Sukses MakmuraderayBelum ada peringkat

- Expenditure Cycle - RevisiDokumen37 halamanExpenditure Cycle - Revisimufiapyscho111Belum ada peringkat

- Analisis Manajemen Strategik Perusahaan WaralabaDokumen21 halamanAnalisis Manajemen Strategik Perusahaan WaralabameitryBelum ada peringkat

- Bond Yields. Bond Prices, Contoh Soal Vid 1Dokumen6 halamanBond Yields. Bond Prices, Contoh Soal Vid 1Dina RohanisaBelum ada peringkat

- 08 Struktur Modal PPTXDokumen22 halaman08 Struktur Modal PPTXSagung Ayu Mardani Valia PutriBelum ada peringkat

- BEP (Matematika Ekonomi)Dokumen10 halamanBEP (Matematika Ekonomi)Roimond GintingBelum ada peringkat

- K'7. Komputer Personal Dan Komunikasi BisnisDokumen13 halamanK'7. Komputer Personal Dan Komunikasi BisnisRizka YulianiBelum ada peringkat

- Chapter 7Dokumen8 halamanChapter 7Cynthia MaharaniBelum ada peringkat

- Kelompok 3 - Tugas 1 - Manajemen OperasionalDokumen22 halamanKelompok 3 - Tugas 1 - Manajemen Operasionalrico dennyBelum ada peringkat

- Analisis Tingkat Pendapatan Kedai Kopi (Coffee Shop) Di Kota Palangka RayaDokumen26 halamanAnalisis Tingkat Pendapatan Kedai Kopi (Coffee Shop) Di Kota Palangka RayaAdam Puja MahendraBelum ada peringkat

- MAKALAH PT. Mayora Indah Tbk. (Repaired)Dokumen20 halamanMAKALAH PT. Mayora Indah Tbk. (Repaired)Yoland ChristiantiBelum ada peringkat

- Manajemen Pengadaan Koperasi Dan Lingkungan Koperasi Serta PerkembanganDokumen19 halamanManajemen Pengadaan Koperasi Dan Lingkungan Koperasi Serta PerkembanganRachman SamBelum ada peringkat

- Analisis Valuasi Harga Saham Pt. Ace Hardware Indonesia, TBK Dengan Model Free Cash Flow To EquityDokumen21 halamanAnalisis Valuasi Harga Saham Pt. Ace Hardware Indonesia, TBK Dengan Model Free Cash Flow To EquityEdu Marupa SimanjuntakBelum ada peringkat

- Current RatioDokumen3 halamanCurrent RatioFajar Nurul FauziBelum ada peringkat

- Pengantar Akuntansi 1 Berbasis IFRS: - Financial Accounting 2Dokumen27 halamanPengantar Akuntansi 1 Berbasis IFRS: - Financial Accounting 2Rahma Tri WindariBelum ada peringkat

- IndomaretDokumen11 halamanIndomaretgrizela putriBelum ada peringkat

- PENGAKUN 2 Pertemuan 1-3Dokumen20 halamanPENGAKUN 2 Pertemuan 1-3BamBelum ada peringkat

- Alk - 5 - Rasio Aktivitas PDFDokumen30 halamanAlk - 5 - Rasio Aktivitas PDFtiti handayaniBelum ada peringkat

- Dalam Perhitungan Biaya Modal Keseluruhan Hutang Jangka Pendek Tidak Dimasukan Karena Perrhitungan Biaya Modal RataDokumen4 halamanDalam Perhitungan Biaya Modal Keseluruhan Hutang Jangka Pendek Tidak Dimasukan Karena Perrhitungan Biaya Modal Rataega nandaikaBelum ada peringkat

- TTP MK 2 - Bentuk-Bentuk Laporan KeuanganDokumen11 halamanTTP MK 2 - Bentuk-Bentuk Laporan KeuanganfarahBelum ada peringkat

- Pt.4 Ekuitas Dan Laporan Arus KasDokumen37 halamanPt.4 Ekuitas Dan Laporan Arus KasChandra Huang100% (1)

- Chapter I RevisiDokumen10 halamanChapter I RevisiKyle KuroBelum ada peringkat

- Akuntansi Kas Dan Arus KasDokumen16 halamanAkuntansi Kas Dan Arus Kasfarm ROEBelum ada peringkat

- Week 3 - Konsep Dasar Leisure & RecreationDokumen36 halamanWeek 3 - Konsep Dasar Leisure & RecreationSetya Aristu PranotoBelum ada peringkat

- Week 5 - Tipologi Aktivitas RekreasiDokumen27 halamanWeek 5 - Tipologi Aktivitas RekreasiSetya Aristu PranotoBelum ada peringkat

- Week 5 - Tipologi Aktivitas RekreasiDokumen27 halamanWeek 5 - Tipologi Aktivitas RekreasiSetya Aristu PranotoBelum ada peringkat

- Week - 2 - Konsep Dasar PariwisataDokumen37 halamanWeek - 2 - Konsep Dasar PariwisataSetya Aristu PranotoBelum ada peringkat

- Analisis ODTW Buatan 1Dokumen21 halamanAnalisis ODTW Buatan 1setyaaristuBelum ada peringkat

- Analisis DTW AlamDokumen31 halamanAnalisis DTW AlamSetya Aristu PranotoBelum ada peringkat

- Analisis ODTW BuatanDokumen20 halamanAnalisis ODTW BuatanSetya Aristu PranotoBelum ada peringkat

- SUSTAINABLE TOURISM DESTINATION - Snapshot FormatDokumen39 halamanSUSTAINABLE TOURISM DESTINATION - Snapshot FormatSetya Aristu PranotoBelum ada peringkat

- Kerangka Berpikir Wan Egi Budiman - BaruDokumen1 halamanKerangka Berpikir Wan Egi Budiman - BaruSetya Aristu PranotoBelum ada peringkat

- Aksesibilitas 2Dokumen6 halamanAksesibilitas 2Setya Aristu PranotoBelum ada peringkat

- Sustainable TourismDokumen18 halamanSustainable TourismSetya Aristu PranotoBelum ada peringkat

- AmenitasDokumen1 halamanAmenitasSetya Aristu PranotoBelum ada peringkat

- AksesibilitasDokumen5 halamanAksesibilitasSetya Aristu PranotoBelum ada peringkat

- Pemasaran PariwisataDokumen9 halamanPemasaran PariwisataSetya Aristu PranotoBelum ada peringkat

- Produk Life Cycle WisataDokumen5 halamanProduk Life Cycle WisataSetya Aristu PranotoBelum ada peringkat

- Pengaplikasian MICEDokumen21 halamanPengaplikasian MICESetya Aristu PranotoBelum ada peringkat

- TambakboyoDokumen24 halamanTambakboyoSetya Aristu PranotoBelum ada peringkat

- Skripsi: Presentati ONDokumen34 halamanSkripsi: Presentati ONSetya Aristu PranotoBelum ada peringkat

- UntitledDokumen42 halamanUntitledSetya Aristu PranotoBelum ada peringkat

- Latumahina Profesor NarsumDokumen57 halamanLatumahina Profesor NarsumSetya Aristu PranotoBelum ada peringkat

- UntitledDokumen51 halamanUntitledSetya Aristu PranotoBelum ada peringkat

- Politeknik Negeri Sambas: Jurusan AgribisnisDokumen1 halamanPoliteknik Negeri Sambas: Jurusan AgribisnisSetya Aristu PranotoBelum ada peringkat

- Final - Cover Dan Daftar Isi - Tambahan - Update PlagiatDokumen15 halamanFinal - Cover Dan Daftar Isi - Tambahan - Update PlagiatSetya Aristu PranotoBelum ada peringkat

- Week - 1 - HospitalityDokumen33 halamanWeek - 1 - HospitalitySetya Aristu PranotoBelum ada peringkat

- Prinsip-Prinsip Panduan Kepariwisataan Agenda 21Dokumen21 halamanPrinsip-Prinsip Panduan Kepariwisataan Agenda 21Setya Aristu PranotoBelum ada peringkat

- Week - 4 - Perencanaan HotelDokumen30 halamanWeek - 4 - Perencanaan HotelSetya Aristu PranotoBelum ada peringkat

- Latumahina Profesor NarsumDokumen57 halamanLatumahina Profesor NarsumSetya Aristu PranotoBelum ada peringkat

- Week - 3 - LodgingDokumen64 halamanWeek - 3 - LodgingSetya Aristu PranotoBelum ada peringkat

- Week - 2 - Pelayanan PrimaDokumen30 halamanWeek - 2 - Pelayanan PrimaSetya Aristu PranotoBelum ada peringkat

- Rincian Manajemen HospitalityDokumen2 halamanRincian Manajemen HospitalitySetya Aristu PranotoBelum ada peringkat