Anda mungkin juga menyukai

- Penganggaran PerusahaanDokumen21 halamanPenganggaran PerusahaanSherly Jihan AdinaBelum ada peringkat

- Penyata PendapatanDokumen1 halamanPenyata PendapatanViveekdeep Singh50% (2)

- Belanjawan ModalDokumen20 halamanBelanjawan Modallelay100% (1)

- Akaun Belum Terima123Dokumen54 halamanAkaun Belum Terima123mohdsevenBelum ada peringkat

- Tujuan BelanjawanDokumen4 halamanTujuan BelanjawanFrancisVedamuthu50% (2)

- Bab 18 BelanjawanDokumen74 halamanBab 18 BelanjawanFauzliah Mohd Saleh100% (1)

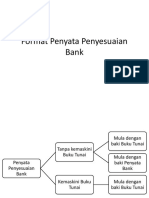

- Format Penyata Penyesuaian BankDokumen9 halamanFormat Penyata Penyesuaian BankTonyStaqBelum ada peringkat

- Belanjawan ModalDokumen8 halamanBelanjawan ModalfatinBelum ada peringkat

- Bab 1 Kewangan PerniagaanDokumen3 halamanBab 1 Kewangan PerniagaanTan100% (1)

- Bab 5 - Perakaunan Aset TetapDokumen62 halamanBab 5 - Perakaunan Aset TetapFATIN HAFIZAH MOHAMMAD SUKRI95% (22)

- Delegasi - Penyeliaan & Penurunan KuasaDokumen29 halamanDelegasi - Penyeliaan & Penurunan KuasaRaphael Roger May GerangBelum ada peringkat

- Bab 2 - Konsep-Konsep PerakaunanDokumen53 halamanBab 2 - Konsep-Konsep PerakaunanFATIN HAFIZAH MOHAMMAD SUKRI94% (31)

- Bab 5 PerancanganDokumen49 halamanBab 5 Perancanganikinarif86% (21)

- Kos Serapan - Kos MarginalDokumen38 halamanKos Serapan - Kos MarginalAnita Nits100% (1)

- RTZ Laporan Tajuk 4 Pengurusan Kos Kualiti Kos PersekitaranDokumen42 halamanRTZ Laporan Tajuk 4 Pengurusan Kos Kualiti Kos Persekitaranhunney93100% (2)

- Formula Analisis Penyata KewanganDokumen2 halamanFormula Analisis Penyata KewanganNoor Lela Yahaya100% (7)

- Bab 2 Konsep Konsep Asas PerakaunanDokumen49 halamanBab 2 Konsep Konsep Asas PerakaunanIzum AjumBelum ada peringkat

- Penambahbaikan Tempat KerjaDokumen2 halamanPenambahbaikan Tempat KerjaMeor Syahmie100% (1)

- Bab 3 Kitaran Perakaunan PDFDokumen54 halamanBab 3 Kitaran Perakaunan PDFAhmad0% (1)

- Topik 1 Belanjawan Dan Kawalan BelanjawanDokumen38 halamanTopik 1 Belanjawan Dan Kawalan BelanjawanIsa Abdullah73% (15)

- Bab 18 BelanjawanDokumen74 halamanBab 18 BelanjawanAthirah AzwanaBelum ada peringkat

- Bab 16 Pengekosan ProsesDokumen29 halamanBab 16 Pengekosan ProsesHeap Ke XinBelum ada peringkat

- Bab 8 Pengekosan Marginal Dan Pengekosan SerapanDokumen3 halamanBab 8 Pengekosan Marginal Dan Pengekosan Serapanstpm_mathematics67% (3)

- Kegunaan Maklumat Perakaunan PengurusanDokumen1 halamanKegunaan Maklumat Perakaunan PengurusanMc Leen100% (3)

- Soalan Analisis Penyata KewanganDokumen7 halamanSoalan Analisis Penyata KewanganYaya AureliaBelum ada peringkat

- Memulakan Perniagaan - Kemudahan Dan Bantuan PerniagaanDokumen6 halamanMemulakan Perniagaan - Kemudahan Dan Bantuan PerniagaanNur HazwaniBelum ada peringkat

- CG2113 Kerangka Kerja Konseptual PerakaunanDokumen17 halamanCG2113 Kerangka Kerja Konseptual PerakaunanNiki Khor100% (1)

- 2 Pelarasan Buku TunaiDokumen12 halaman2 Pelarasan Buku TunaimfadlyBelum ada peringkat

- 1.5 KepimpinanDokumen61 halaman1.5 KepimpinanRohaida Abdullah86% (7)

- Tajuk 11Dokumen146 halamanTajuk 11naim7641867Belum ada peringkat

- 30 Fakta Khusus Bab 1Dokumen7 halaman30 Fakta Khusus Bab 1wa niBelum ada peringkat

- Bab 7 Pengkosan Serapan Pengkosan MarginalDokumen14 halamanBab 7 Pengkosan Serapan Pengkosan MarginalShamim Habsyi100% (1)

- Modul: PoliteknikDokumen349 halamanModul: PoliteknikizyaniBelum ada peringkat

- Prinsip Pengurusan, Struktur Organisasi Adalah Susunan Komponen-Komponen (Unit-Unit Kerja) Dalam OrganisasiDokumen13 halamanPrinsip Pengurusan, Struktur Organisasi Adalah Susunan Komponen-Komponen (Unit-Unit Kerja) Dalam OrganisasiNorshahrul Marzuki71% (7)

- Maksud Just in TimeDokumen17 halamanMaksud Just in Timeadam88689% (9)

- Sekatan Perdagnagan AntarabangsaDokumen12 halamanSekatan Perdagnagan AntarabangsaAien SongibBelum ada peringkat

- Asas PengurusanDokumen19 halamanAsas PengurusanacanuttleBelum ada peringkat

- Barangan Elektrik Dan ElektronikDokumen14 halamanBarangan Elektrik Dan Elektronikdinberambo0% (1)

- Bab 7Dokumen8 halamanBab 7Sabariah Sharif50% (8)

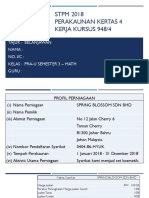

- STPM PERAKAUANAN Kerja Kursus: Tugasan 2 (Penggal 3) Pembentangan (PPT)Dokumen14 halamanSTPM PERAKAUANAN Kerja Kursus: Tugasan 2 (Penggal 3) Pembentangan (PPT)jq83% (6)

- Bab 5 Pasaran Konsep PasaranDokumen13 halamanBab 5 Pasaran Konsep PasaranFatimah Abdul KhalidBelum ada peringkat

- Bab 5 Pengurusan Tunai Sekuriti Boleh PasarDokumen19 halamanBab 5 Pengurusan Tunai Sekuriti Boleh PasarizyaniBelum ada peringkat

- Bab 8 KawalanDokumen10 halamanBab 8 KawalanjancyBelum ada peringkat

- Sekatan Perdagangan AntarabangsaDokumen19 halamanSekatan Perdagangan AntarabangsaJamila Binti Shamsuddin100% (4)

- Bab 3 Perniagaan A 3Dokumen42 halamanBab 3 Perniagaan A 3FATIN HAFIZAH MOHAMMAD SUKRI67% (3)

- Maksud Belanjawan TunaiDokumen1 halamanMaksud Belanjawan TunaiSubramaniam PerinanBelum ada peringkat

- Ciri-Ciri Usahawan Dan ProfilDokumen2 halamanCiri-Ciri Usahawan Dan ProfilGade Vister75% (4)

- Pengantar Pengurusan UUM Bab 1-5Dokumen75 halamanPengantar Pengurusan UUM Bab 1-5Encik Ejam100% (2)

- LATIHAN 2 Susut NilaiDokumen3 halamanLATIHAN 2 Susut NilaiKhalid Fadli0% (1)

- 2 Isu Isu KeusahawananDokumen38 halaman2 Isu Isu KeusahawanansmalyqaBelum ada peringkat

- SoalanPeralihan Keluk Permintaan Dan Penawaran AgregatDokumen2 halamanSoalanPeralihan Keluk Permintaan Dan Penawaran AgregatSiti Hamizah Mohd Halek100% (1)

- CoveyDokumen11 halamanCoveyEveryday SundayBelum ada peringkat

- 7 Langkah Di Dalam Proses Jualan PeribadiDokumen2 halaman7 Langkah Di Dalam Proses Jualan PeribadiAbdul Hadi67% (3)

- Belanjawan Tunai (Perakaunan)Dokumen23 halamanBelanjawan Tunai (Perakaunan)ivytingBelum ada peringkat

- Belanjawan ModalDokumen8 halamanBelanjawan Modalsitiazziraidris8552Belum ada peringkat

- SBP Trial 2012 - Akaun K2Dokumen62 halamanSBP Trial 2012 - Akaun K2Siti AmalinaBelum ada peringkat

- Anggaran PerusahaanDokumen4 halamanAnggaran PerusahaanChachacha Nishala AlonebittoBelum ada peringkat

- Wa0008.Dokumen36 halamanWa0008.Nova RamadhaniBelum ada peringkat