Anda mungkin juga menyukai

- Audit Kasus 2Dokumen27 halamanAudit Kasus 2Bayu KrisnaBelum ada peringkat

- FINANCIAL REPORTING CYCLEDokumen4 halamanFINANCIAL REPORTING CYCLEwicakBelum ada peringkat

- IAPI DSPAP2 MateriPublicHearing DE SJInvestigasiDokumen29 halamanIAPI DSPAP2 MateriPublicHearing DE SJInvestigasiAudrey & CoBelum ada peringkat

- Prinsip 5 Oecd 2015 Keterbukaan Dan TransparansiDokumen4 halamanPrinsip 5 Oecd 2015 Keterbukaan Dan TransparansirenaldiBelum ada peringkat

- Riset ICOFRDokumen7 halamanRiset ICOFRDennisBelum ada peringkat

- KASUS GARUDADokumen8 halamanKASUS GARUDAShindy Carista100% (1)

- PapaGinosBIDokumen7 halamanPapaGinosBIalif firdausBelum ada peringkat

- SPR/ISRE 2400 dan 2410 Review Informasi KeuanganDokumen10 halamanSPR/ISRE 2400 dan 2410 Review Informasi Keuanganargapati 93Belum ada peringkat

- Group 4 - SMKO Session 11 - Transworld Auto PartsDokumen26 halamanGroup 4 - SMKO Session 11 - Transworld Auto PartsHanbin KimBelum ada peringkat

- Laporan Magang Ayu 2Dokumen11 halamanLaporan Magang Ayu 2romanus dhaniBelum ada peringkat

- Sumary PK FSDokumen10 halamanSumary PK FSPutri PurwandariBelum ada peringkat

- SMKO Week 14Dokumen39 halamanSMKO Week 14abim manyuuBelum ada peringkat

- TUGAS SIPI Case 2Dokumen12 halamanTUGAS SIPI Case 2leoniBelum ada peringkat

- Financial ShenanigansDokumen10 halamanFinancial ShenanigansNurhanifah SoedarsBelum ada peringkat

- Peranan Akuntan Publik Dalam Mencegah Dan Mendeteksi Kecurangan Pelaporan KeuanganDokumen9 halamanPeranan Akuntan Publik Dalam Mencegah Dan Mendeteksi Kecurangan Pelaporan KeuanganKasnadi Alkaizer100% (1)

- Modul 6 FraudDokumen9 halamanModul 6 FraudSakura PratiwiBelum ada peringkat

- ETIKA MANAJEMENDokumen20 halamanETIKA MANAJEMENYasirBelum ada peringkat

- Rangkuman SA 240Dokumen3 halamanRangkuman SA 240Dendi RiskiBelum ada peringkat

- Source of Financing II Manajemen PajakDokumen11 halamanSource of Financing II Manajemen PajakEden ZaristaBelum ada peringkat

- MEMPELAJARI KASUS DISKRIMINASIDokumen7 halamanMEMPELAJARI KASUS DISKRIMINASIHeni Oktavianti100% (1)

- Chapter 11 Measuring Non FinancialDokumen3 halamanChapter 11 Measuring Non Financialfarah100% (1)

- TelkomDokumen12 halamanTelkomDicky D DjajadiBelum ada peringkat

- Analisa Kasus Wayside IncDokumen5 halamanAnalisa Kasus Wayside IncBayu CandradinathaBelum ada peringkat

- Makalah SPM Birch Paper CompanyDokumen15 halamanMakalah SPM Birch Paper CompanypndbagaskaraBelum ada peringkat

- Resume Pertimbangan Pengendalian Internal - Atika Pratiwi Meiyama - 1910536010Dokumen9 halamanResume Pertimbangan Pengendalian Internal - Atika Pratiwi Meiyama - 1910536010Atika Pratiwi Mei YamaBelum ada peringkat

- Kasus 4 BC - Kelompok 1Dokumen8 halamanKasus 4 BC - Kelompok 1rosyidaBelum ada peringkat

- LIABILITAS DAN PENGUNGKAPANDokumen3 halamanLIABILITAS DAN PENGUNGKAPANJessica DwiyantiBelum ada peringkat

- (Tugas 8) PSAK 72 (FINAL)Dokumen56 halaman(Tugas 8) PSAK 72 (FINAL)Jenny KanprillaBelum ada peringkat

- Kelompok 9 - Devi Sriasih M - Fauziah - Psak 10 - Psak 63Dokumen20 halamanKelompok 9 - Devi Sriasih M - Fauziah - Psak 10 - Psak 63fauziah06Belum ada peringkat

- Etika - Kasus Kisruh GarudaDokumen7 halamanEtika - Kasus Kisruh GarudaYatiBelum ada peringkat

- Internal Audit EfektifDokumen10 halamanInternal Audit EfektifjwtrmdhnBelum ada peringkat

- Week 1 Case Papa GinoDokumen6 halamanWeek 1 Case Papa GinoImeldaBelum ada peringkat

- Case Automation Consulting Services Kel.11Dokumen9 halamanCase Automation Consulting Services Kel.11yurisukmaBelum ada peringkat

- Good Corporate Governance - Garuda IndonesiaDokumen9 halamanGood Corporate Governance - Garuda IndonesiaAmal Fitra IriansahBelum ada peringkat

- Kasus EnronDokumen5 halamanKasus EnronBenks De RulzBelum ada peringkat

- Source of Financing II Final EDEN 24092018 - Manajemen PajakDokumen12 halamanSource of Financing II Final EDEN 24092018 - Manajemen PajakEden ZaristaBelum ada peringkat

- ANALISIS KREDITDokumen31 halamanANALISIS KREDITAstri AvirianiBelum ada peringkat

- Working CapitalDokumen21 halamanWorking CapitalRezqi PutriBelum ada peringkat

- Makalah Kelompok (Isre)Dokumen20 halamanMakalah Kelompok (Isre)Irfan Nurahmadi HarishBelum ada peringkat

- Soal Tugas 3 Daring 2 Soal Kasus MiniDokumen1 halamanSoal Tugas 3 Daring 2 Soal Kasus MiniAkuntansi Balance0% (2)

- Behavioral Accounting Siegel Ch. 11-13Dokumen26 halamanBehavioral Accounting Siegel Ch. 11-13fitria100% (1)

- KasusPenggelapanPajakAsianAgriDokumen7 halamanKasusPenggelapanPajakAsianAgriMerlinda MusaBelum ada peringkat

- Resume Pertemuan Ke 4 - Kelompok 9 - Akuntansi Forensik Kelas ADokumen23 halamanResume Pertemuan Ke 4 - Kelompok 9 - Akuntansi Forensik Kelas AMitha HerdianaBelum ada peringkat

- Kasus Enron & Arthur ADokumen23 halamanKasus Enron & Arthur Arizkyzamzamy100% (4)

- POJK 9 Tahun 2023 - Rotasi APDokumen47 halamanPOJK 9 Tahun 2023 - Rotasi APAdrianBelum ada peringkat

- MENGEVALUASI PELUANG PRODUKSI BARUDokumen15 halamanMENGEVALUASI PELUANG PRODUKSI BARUMayuriadi Suteja100% (1)

- UTS Pelaporan KorporatDokumen7 halamanUTS Pelaporan KorporatGung Adhie100% (2)

- Analisis Peran Akuntan Publik dalam Kasus SNP FinanceDokumen9 halamanAnalisis Peran Akuntan Publik dalam Kasus SNP FinanceAndira75% (4)

- Bab 12 &13 Etika Profesi Dan Tata Kelola KorporatDokumen18 halamanBab 12 &13 Etika Profesi Dan Tata Kelola KorporatCitra0% (1)

- Product Profitability Analysis and Target CostingDokumen7 halamanProduct Profitability Analysis and Target CostinganisaayukBelum ada peringkat

- Kelompok 8 - Study Case Indiana University Computer NetworkDokumen4 halamanKelompok 8 - Study Case Indiana University Computer NetworkBellaNovindraBelum ada peringkat

- Kasus Merah 10 KAPDokumen2 halamanKasus Merah 10 KAPwinnyBelum ada peringkat

- PROFIL PELANGGAN FIBERCOMDokumen3 halamanPROFIL PELANGGAN FIBERCOMDidi KusnadiBelum ada peringkat

- Penilaian Praktik Oecd CG Prinsip 6Dokumen6 halamanPenilaian Praktik Oecd CG Prinsip 6Natalia MahenuBelum ada peringkat

- Kasus Audit Kelompok 9Dokumen7 halamanKasus Audit Kelompok 9Anggi AnggaritaBelum ada peringkat

- SIPI Minggu 7 Audit Sistem InformasiDokumen7 halamanSIPI Minggu 7 Audit Sistem InformasiIntan PrabowoBelum ada peringkat

- Makalah Psikologi Audit Kelompok 6Dokumen17 halamanMakalah Psikologi Audit Kelompok 6Resna SuhitaBelum ada peringkat

- Double Irish Dutch Sandwich - Strategi Tax PlanningDokumen26 halamanDouble Irish Dutch Sandwich - Strategi Tax PlanningSusanna HartantoBelum ada peringkat

- Kasus Pelanggaran Etika Profesi PT Kai 2006Dokumen17 halamanKasus Pelanggaran Etika Profesi PT Kai 2006Rio SantanaBelum ada peringkat

- Kasus Kap PurwantonoDokumen5 halamanKasus Kap PurwantonoTiara Ayu Pratama100% (2)

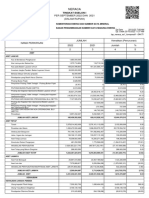

- Lap Neraca Es1 KomparatifDokumen2 halamanLap Neraca Es1 KomparatifRidwan SlhdnBelum ada peringkat

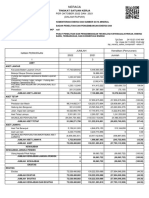

- Lap Neraca Satker KomparatifDokumen2 halamanLap Neraca Satker KomparatifRidwan SlhdnBelum ada peringkat

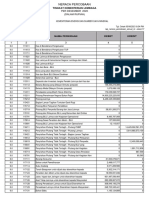

- Neraca Percobaan Akrual12 BA020Dokumen8 halamanNeraca Percobaan Akrual12 BA020Ridwan SlhdnBelum ada peringkat

- Lap Neraca Es1 KomparatifDokumen2 halamanLap Neraca Es1 KomparatifRidwan SlhdnBelum ada peringkat

- Lap Neraca Satker KomparatifDokumen1 halamanLap Neraca Satker KomparatifRidwan SlhdnBelum ada peringkat

- Lap Neraca Satker KomparatifDokumen2 halamanLap Neraca Satker KomparatifRidwan SlhdnBelum ada peringkat

- Laporan Operasional12 - BA020Dokumen2 halamanLaporan Operasional12 - BA020Ridwan SlhdnBelum ada peringkat

- Laporan Perubahan Ekuitas12 - BA020Dokumen1 halamanLaporan Perubahan Ekuitas12 - BA020Ridwan SlhdnBelum ada peringkat

- Neraca Percobaan Akrual Saldo Awal 12 BA020Dokumen3 halamanNeraca Percobaan Akrual Saldo Awal 12 BA020Ridwan SlhdnBelum ada peringkat

- Laporan Perubahan Ekuitas12 - ES105Dokumen1 halamanLaporan Perubahan Ekuitas12 - ES105Ridwan SlhdnBelum ada peringkat

- LRA Belanja Menurut Akun12 - BA020Dokumen5 halamanLRA Belanja Menurut Akun12 - BA020Ridwan SlhdnBelum ada peringkat

- Neraca Percobaan Akrual12 ES112Dokumen6 halamanNeraca Percobaan Akrual12 ES112Ridwan SlhdnBelum ada peringkat

- LRA Face12 - BA020Dokumen1 halamanLRA Face12 - BA020Ridwan SlhdnBelum ada peringkat

- Neraca12 BA020Dokumen2 halamanNeraca12 BA020Ridwan SlhdnBelum ada peringkat

- Neraca12 BA020Dokumen2 halamanNeraca12 BA020Ridwan SlhdnBelum ada peringkat

- Neraca Percobaan Akrual12 ES113Dokumen4 halamanNeraca Percobaan Akrual12 ES113Ridwan SlhdnBelum ada peringkat

- LRA Belanja Menurut Organisasi Akun12 - BA020Dokumen2 halamanLRA Belanja Menurut Organisasi Akun12 - BA020Ridwan SlhdnBelum ada peringkat

- LRA Face12 - BA020Dokumen1 halamanLRA Face12 - BA020Ridwan SlhdnBelum ada peringkat

- Laporan Perubahan Ekuitas12 - BA020Dokumen1 halamanLaporan Perubahan Ekuitas12 - BA020Ridwan SlhdnBelum ada peringkat

- LRA Belanja Menurut Organisasi12 - BA020Dokumen3 halamanLRA Belanja Menurut Organisasi12 - BA020Ridwan SlhdnBelum ada peringkat

- Laporan Operasional12 - BA020Dokumen2 halamanLaporan Operasional12 - BA020Ridwan SlhdnBelum ada peringkat

- Program Integritas Efektif InfosysDokumen2 halamanProgram Integritas Efektif InfosysRidwan SlhdnBelum ada peringkat

- Melaksanakan Bisnis Atau Usahanya Dengan Legal Dan EtisDokumen1 halamanMelaksanakan Bisnis Atau Usahanya Dengan Legal Dan EtisRidwan SlhdnBelum ada peringkat

- Etika BisnisDokumen13 halamanEtika BisnisDesyBelum ada peringkat

- Kemudian Yang Kedua Dalah Focus MarketDokumen1 halamanKemudian Yang Kedua Dalah Focus MarketRidwan SlhdnBelum ada peringkat

- Program Integritas Efektif InfosysDokumen2 halamanProgram Integritas Efektif InfosysRidwan SlhdnBelum ada peringkat

- Tugas Ford PintoDokumen5 halamanTugas Ford PintoHeni OktaviantiBelum ada peringkat

- Melaksanakan Bisnis Atau Usahanya Dengan Legal Dan EtisDokumen1 halamanMelaksanakan Bisnis Atau Usahanya Dengan Legal Dan EtisRidwan SlhdnBelum ada peringkat

- Kemudian Yang Kedua Dalah Focus MarketDokumen1 halamanKemudian Yang Kedua Dalah Focus MarketRidwan SlhdnBelum ada peringkat