Anda mungkin juga menyukai

- Perpajakan PPH Pasal 25Dokumen2 halamanPerpajakan PPH Pasal 25Vidya RamadhanBelum ada peringkat

- Laporan Magang PPLDokumen25 halamanLaporan Magang PPLM. Fadhli MaulanaBelum ada peringkat

- Makalah Kebijakan Moneter Di Indonesia Pra Dan Pasca Krisis 1997Dokumen43 halamanMakalah Kebijakan Moneter Di Indonesia Pra Dan Pasca Krisis 1997Dwi Rhoma DonaBelum ada peringkat

- Resume ZISWAFDokumen5 halamanResume ZISWAFSyifanny PutriBelum ada peringkat

- Contoh Soal PPH Pasal 23Dokumen2 halamanContoh Soal PPH Pasal 23Nova EkayantiBelum ada peringkat

- Makalah TabunganDokumen10 halamanMakalah TabunganRaul ArulBelum ada peringkat

- Makalah Penganggaran Sektor PublikDokumen22 halamanMakalah Penganggaran Sektor PublikTry Puspita SariBelum ada peringkat

- Makalah Akuntansi KewajibanDokumen34 halamanMakalah Akuntansi KewajibanIsabella YulianaBelum ada peringkat

- Makalah Pertumbuhan EkonomiDokumen16 halamanMakalah Pertumbuhan EkonomiNurul Aribah BaharuddinBelum ada peringkat

- Makalah Keseimbangan Ekonomi 3 SektorDokumen22 halamanMakalah Keseimbangan Ekonomi 3 SektorDarma AnugrahBelum ada peringkat

- Dana Pensiun 11Dokumen19 halamanDana Pensiun 11AlfineSeptianeBelum ada peringkat

- Makalah Akuntansi Keprilakuan Kel. 5Dokumen35 halamanMakalah Akuntansi Keprilakuan Kel. 5Armand Ag100% (1)

- Makalah Negara Dan Pemerintah Sebagai Sasaran Akuntansi Sektor PublikDokumen17 halamanMakalah Negara Dan Pemerintah Sebagai Sasaran Akuntansi Sektor PublikWulandari IndraBelum ada peringkat

- Bab IDokumen6 halamanBab IPriemadellaDirgaRizkiBelum ada peringkat

- MODAL KERJA KualitatifDokumen15 halamanMODAL KERJA KualitatifsusinamakuBelum ada peringkat

- Tugas Akuntansi Keuangan Desa (Pengelolaan Dana Desa)Dokumen9 halamanTugas Akuntansi Keuangan Desa (Pengelolaan Dana Desa)sarci liddaBelum ada peringkat

- Materi MyobDokumen9 halamanMateri MyobDzulfa Lailatul KhairunnisaBelum ada peringkat

- Ringkasan Materi Pengantar AkuntansiDokumen6 halamanRingkasan Materi Pengantar AkuntansiAndhika Prasetya MBelum ada peringkat

- Paper Akpem Treasury Dealing RoomDokumen10 halamanPaper Akpem Treasury Dealing RoomDyah Agustina100% (1)

- Manajemen ZiswafDokumen12 halamanManajemen ZiswafRefi JanuaryBelum ada peringkat

- Pengertian Rekonsiliasi BankDokumen9 halamanPengertian Rekonsiliasi BankChang Kyu MinBelum ada peringkat

- Proposal FixDokumen43 halamanProposal FixWiwinBelum ada peringkat

- Materi Training Laporan KeuanganDokumen10 halamanMateri Training Laporan KeuanganNur Atmi PertiwiBelum ada peringkat

- Perusahaan Pembiayaan SyariahDokumen16 halamanPerusahaan Pembiayaan SyariahJung LianBelum ada peringkat

- Amelia - 1810313120043 - Resume PAPI Perbankan - Akt Industri KhususDokumen5 halamanAmelia - 1810313120043 - Resume PAPI Perbankan - Akt Industri KhususMhmmad RizqanBelum ada peringkat

- Proposal Permohonan Penyertaan ModalDokumen13 halamanProposal Permohonan Penyertaan ModalHendar 66Belum ada peringkat

- KLP 6 - Isu Isu Tentang Zakat - PBS-E - Mnj. ZiswakDokumen27 halamanKLP 6 - Isu Isu Tentang Zakat - PBS-E - Mnj. ZiswakAdelia SyaBelum ada peringkat

- Direktorat Jendral PajakDokumen36 halamanDirektorat Jendral PajakGunis IsnaeniBelum ada peringkat

- Makalah Proses Penyusunan AnggaranDokumen18 halamanMakalah Proses Penyusunan AnggaranLiona AgustrianaBelum ada peringkat

- Risko PerbankanDokumen44 halamanRisko PerbankanParida HahaBelum ada peringkat

- Bab Viii Perekonomian IndonesiaDokumen4 halamanBab Viii Perekonomian IndonesiaSry KarnilaBelum ada peringkat

- Tugas Makalah PPH 25 (Elvi)Dokumen26 halamanTugas Makalah PPH 25 (Elvi)ElvirhmdniiBelum ada peringkat

- PPH Pasal 26 (Umum Atau Perhitungan)Dokumen12 halamanPPH Pasal 26 (Umum Atau Perhitungan)Farhda AmeliaBelum ada peringkat

- Nilai Waktu Dari Uang Manajemen KeuanganDokumen12 halamanNilai Waktu Dari Uang Manajemen KeuanganDian AgustinaBelum ada peringkat

- Modal KerjaDokumen9 halamanModal KerjaNurhusnida TanjungBelum ada peringkat

- Matematika KeuanganDokumen19 halamanMatematika KeuanganhastiaBelum ada peringkat

- Analisis Sumber Dan Penggunaan Dana PerusahaanDokumen9 halamanAnalisis Sumber Dan Penggunaan Dana PerusahaanYeyBelum ada peringkat

- PENGANTAR AKUTANSI - NERACA LAJUR (Left)Dokumen11 halamanPENGANTAR AKUTANSI - NERACA LAJUR (Left)GhitaBelum ada peringkat

- Tugas Rutin Pertemuan 7Dokumen7 halamanTugas Rutin Pertemuan 7Kania SilvaniBelum ada peringkat

- MAKALAH STANDAR AKUNTANSI KEUANGAN SYARIAH-dikonversiDokumen12 halamanMAKALAH STANDAR AKUNTANSI KEUANGAN SYARIAH-dikonversiAndi IrfanBelum ada peringkat

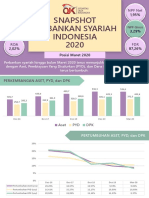

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Makalh Indeks SahamDokumen20 halamanMakalh Indeks SahamMazaniBelum ada peringkat

- 120-Article Text-211-1-10-20190627Dokumen15 halaman120-Article Text-211-1-10-20190627yosiBelum ada peringkat

- Perencanaan Anggaran Dan Proyeksi Pendapatan DaerahDokumen9 halamanPerencanaan Anggaran Dan Proyeksi Pendapatan DaerahAnindya Putri MaharaniBelum ada peringkat

- PPH Pasal 25Dokumen16 halamanPPH Pasal 25Widy ChintyaBelum ada peringkat

- Pengertian UangDokumen6 halamanPengertian UangHal MokenBelum ada peringkat

- Makalah Kelompok 1Dokumen16 halamanMakalah Kelompok 1Eti MoneBelum ada peringkat

- Pengantar Akuntansi SyariahDokumen153 halamanPengantar Akuntansi SyariahandreekoBelum ada peringkat

- Buku Akuntansi UMKM Ternyata Mudah Dipahami Dan Dipraktikkan PDFDokumen144 halamanBuku Akuntansi UMKM Ternyata Mudah Dipahami Dan Dipraktikkan PDFMeri Dwi Anggraini100% (1)

- Makalah Pengembangan Organisasi KLP 01Dokumen15 halamanMakalah Pengembangan Organisasi KLP 01yunitaBelum ada peringkat

- Analisis Hubungan Antara Laba Akuntansi Dan Laba TunaiDokumen12 halamanAnalisis Hubungan Antara Laba Akuntansi Dan Laba TunaipamuktiBelum ada peringkat

- AC402A - Analisis Laporan KeuanganDokumen9 halamanAC402A - Analisis Laporan KeuanganNovrilia WulandariBelum ada peringkat

- Makalah Teori EkuitasDokumen22 halamanMakalah Teori EkuitasIpitBelum ada peringkat

- Makalah Kelompok 5 Perencanaan Dan Penganggaran DaerahDokumen16 halamanMakalah Kelompok 5 Perencanaan Dan Penganggaran Daerahadityaputra3041Belum ada peringkat

- Makalah Koperasi Kelompok 6Dokumen14 halamanMakalah Koperasi Kelompok 6muhammad nandifBelum ada peringkat

- Analisis Rasio Keuangan Pada PT Asia Sejahtera Mina TBK Lia 5Dokumen18 halamanAnalisis Rasio Keuangan Pada PT Asia Sejahtera Mina TBK Lia 5Nurul AsBelum ada peringkat

- Bab 1Dokumen38 halamanBab 1nteenparubakBelum ada peringkat

- Prinsip Prinsip Investasi ModalDokumen28 halamanPrinsip Prinsip Investasi ModalFebri RianiBelum ada peringkat

- Resume Pertemuan Ke 3-4 Analisis Informasi Keuangan..-1Dokumen9 halamanResume Pertemuan Ke 3-4 Analisis Informasi Keuangan..-1Febri yantoBelum ada peringkat

- Disusun Sebagai Salah Satu Tugas Mata Kuliah Analisis Laporan Keuangan Dosen Pengampu: Cepi Juniar Prayoga, M.AkDokumen20 halamanDisusun Sebagai Salah Satu Tugas Mata Kuliah Analisis Laporan Keuangan Dosen Pengampu: Cepi Juniar Prayoga, M.AkAde Misbah KodratBelum ada peringkat

- Kelompok 1 - Akuntansi ForensikDokumen7 halamanKelompok 1 - Akuntansi Forensik11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Materi 1.1 Laporan Keuangan DesaDokumen6 halamanMateri 1.1 Laporan Keuangan Desa11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Kelompok 3 - Analisis Laporan KeuanganDokumen9 halamanKelompok 3 - Analisis Laporan KeuanganWerdhi AriniBelum ada peringkat

- Kelompok 2-Analisis Laporan KeuanganDokumen6 halamanKelompok 2-Analisis Laporan Keuangan11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- AK-Manajemen KLP 2Dokumen15 halamanAK-Manajemen KLP 211Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Kelompok 5 - Akuntansi HotelDokumen11 halamanKelompok 5 - Akuntansi Hotel11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- ALKDokumen5 halamanALK11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- 11 - Ni Luh Ayu Sri Suryaningsih - RMK - KONSEP DAN RUANG LINGKUP BISNIS PARIWISATADokumen10 halaman11 - Ni Luh Ayu Sri Suryaningsih - RMK - KONSEP DAN RUANG LINGKUP BISNIS PARIWISATA11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Kelompok 5. Aplikasi Komputer AkuntansiDokumen9 halamanKelompok 5. Aplikasi Komputer Akuntansi11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Kelompok 3 GCG - WordDokumen16 halamanKelompok 3 GCG - Word11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Kelompok 2 - Analisis Laba KotorDokumen10 halamanKelompok 2 - Analisis Laba Kotor11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Pengaruh Budaya Perusahaan Yang Etis Pada Strategi AntiDokumen17 halamanPengaruh Budaya Perusahaan Yang Etis Pada Strategi Anti11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Materi Audit KLP 9 - 3 Dan 4Dokumen3 halamanMateri Audit KLP 9 - 3 Dan 411Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Sejarah Periodisasi Agama Hindu Dimulai Dengan Peradaban Lembah Sungai SinduDokumen1 halamanSejarah Periodisasi Agama Hindu Dimulai Dengan Peradaban Lembah Sungai Sindu11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Kelas J - Kelompok 9 - Pertemuan Ke-11 - Proses Pembuatan Laporan Audit (Word)Dokumen16 halamanKelas J - Kelompok 9 - Pertemuan Ke-11 - Proses Pembuatan Laporan Audit (Word)11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Produktivitas Dan MotivasiDokumen15 halamanProduktivitas Dan Motivasi11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Penilaian ObligasiDokumen22 halamanPenilaian Obligasi11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Kelompok 5 - AklDokumen11 halamanKelompok 5 - Akl11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Makalah Kelompok 6 Manajemen KeuanganDokumen7 halamanMakalah Kelompok 6 Manajemen Keuangan11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Etika BisnisDokumen4 halamanEtika Bisnis11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Produktivitas Dan Motivasi (Kelompok 4)Dokumen23 halamanProduktivitas Dan Motivasi (Kelompok 4)Gus HendraBelum ada peringkat

- KliringDokumen22 halamanKliring11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- RMK Materi 10 Dari Kelompok 4Dokumen6 halamanRMK Materi 10 Dari Kelompok 411Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Kelompok 5 - AklDokumen11 halamanKelompok 5 - Akl11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Materi Kelompok 2 Return Dan ResikoDokumen7 halamanMateri Kelompok 2 Return Dan Resiko11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- RMK Kelompok 9Dokumen21 halamanRMK Kelompok 911Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- "Remote Audit Di Masa Pandemi Covid 19": Dosen Pengajar: Dr. Ni Wayan Rustiarini, SE, M.Si, Ak, CADokumen8 halaman"Remote Audit Di Masa Pandemi Covid 19": Dosen Pengajar: Dr. Ni Wayan Rustiarini, SE, M.Si, Ak, CA11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Hipotesis Pasar EfisienDokumen17 halamanHipotesis Pasar Efisien11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat

- Uts Manajemen KeuanganDokumen2 halamanUts Manajemen Keuangan11Ni Luh Ayu Sri SuryaningsihBelum ada peringkat