Anda mungkin juga menyukai

- REFORMASI PERBANKANDokumen4 halamanREFORMASI PERBANKANPriskaBelum ada peringkat

- Makalah Perpajakan PDFDokumen13 halamanMakalah Perpajakan PDFismailBelum ada peringkat

- OPTIMASI PIUTANGDokumen18 halamanOPTIMASI PIUTANGaprilBelum ada peringkat

- Makalah Kelompok 4Dokumen25 halamanMakalah Kelompok 4cepi juniarBelum ada peringkat

- Anggaran Piutang Word TerakhirDokumen2 halamanAnggaran Piutang Word Terakhiryanuar rizkiBelum ada peringkat

- MAKALAH MULTINATIONAL CAPITAL BUDGETING "Analisis Capital Budgeting Dan Kinerja Keuangan Perusahaan Go Publik Di Bursa Efek Indonesia"Dokumen20 halamanMAKALAH MULTINATIONAL CAPITAL BUDGETING "Analisis Capital Budgeting Dan Kinerja Keuangan Perusahaan Go Publik Di Bursa Efek Indonesia"Tasya ApriliaBelum ada peringkat

- RISIKO KURS DAN TEKNOLOGIDokumen33 halamanRISIKO KURS DAN TEKNOLOGInBelum ada peringkat

- BPR MateriDokumen4 halamanBPR MateriDeby AnggrainiBelum ada peringkat

- Pasar ModalDokumen17 halamanPasar ModalDiyahUtamaPutriBelum ada peringkat

- Makalah Tentang InvestasiDokumen26 halamanMakalah Tentang Investasichairunnisa nisaBelum ada peringkat

- Zhelsa Putri Dwi Pratiwi - CDokumen14 halamanZhelsa Putri Dwi Pratiwi - Czhelsa fahriBelum ada peringkat

- Break Even PointDokumen12 halamanBreak Even PointNurlaila SukmawatiBelum ada peringkat

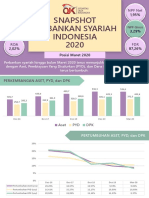

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Teknik Penilaian Investasi Jangka PanjangDokumen15 halamanTeknik Penilaian Investasi Jangka PanjangAwone BagaskaraBelum ada peringkat

- Makalah Analisis KreditDokumen25 halamanMakalah Analisis KreditTommy Bandang Mahesatama86% (7)

- Presentasi Merger Perbankan NasionalDokumen17 halamanPresentasi Merger Perbankan NasionalRoraBelum ada peringkat

- Neraca Lajur Dan Laporan KeuanganDokumen15 halamanNeraca Lajur Dan Laporan KeuanganP. Eka S.WBelum ada peringkat

- Beberapa Faedah ZakatDokumen2 halamanBeberapa Faedah ZakatMichael Tupamahu0% (1)

- Sesi7-8 Keputusan PendanaanDokumen8 halamanSesi7-8 Keputusan PendanaanagssyarifBelum ada peringkat

- Paper Akpem Treasury Dealing RoomDokumen10 halamanPaper Akpem Treasury Dealing RoomDyah Agustina100% (1)

- Financial analysis-PT TelkomDokumen22 halamanFinancial analysis-PT TelkomRey RaBelum ada peringkat

- Materi Training Laporan KeuanganDokumen10 halamanMateri Training Laporan KeuanganNur Atmi PertiwiBelum ada peringkat

- KEPEMIMPINAN BISNIS SYARIAHDokumen9 halamanKEPEMIMPINAN BISNIS SYARIAHBallqisBelum ada peringkat

- Makalah Kebijakan Moneter Di Indonesia Pra Dan Pasca Krisis 1997Dokumen43 halamanMakalah Kebijakan Moneter Di Indonesia Pra Dan Pasca Krisis 1997Dwi Rhoma DonaBelum ada peringkat

- OPTIMAL PORTOFOLIODokumen41 halamanOPTIMAL PORTOFOLIOayuBelum ada peringkat

- Tugas Analisis Rencana Laporan Keuangan PT Gudang GaramDokumen22 halamanTugas Analisis Rencana Laporan Keuangan PT Gudang GarammelanBelum ada peringkat

- Capital Budgeting ProsesDokumen11 halamanCapital Budgeting Prosessarah sakinahBelum ada peringkat

- Contoh Laporan Aktivitas MagangDokumen33 halamanContoh Laporan Aktivitas MagangAnonymous 54WFIUSS9Belum ada peringkat

- Modul 7 Akad MudharabahDokumen15 halamanModul 7 Akad Mudharabahnur rohmahBelum ada peringkat

- Tugas BiDokumen5 halamanTugas BiShabrina NofitasariBelum ada peringkat

- Analisis Ma'e Fried ChickenDokumen21 halamanAnalisis Ma'e Fried ChickenSephia Nur SalsabilaBelum ada peringkat

- MANAJEMEN RISIKO PASARDokumen16 halamanMANAJEMEN RISIKO PASARMufidatul HusnaBelum ada peringkat

- Bank Konvensional Dan SyariahDokumen6 halamanBank Konvensional Dan SyariahWahyu FirmansahBelum ada peringkat

- PENGANTAR PASAR UANGDokumen20 halamanPENGANTAR PASAR UANGYusmarlianaBelum ada peringkat

- Studi Kasus Bisnis InternasionalDokumen3 halamanStudi Kasus Bisnis Internasionalnabila insyiraBelum ada peringkat

- Kel 08 Audit Majanemen Tujuan, Manfaat Program Audit & SasaranDokumen14 halamanKel 08 Audit Majanemen Tujuan, Manfaat Program Audit & SasaranCindy LrenshaBelum ada peringkat

- RESUME-Manajemen Modal KerjaDokumen19 halamanRESUME-Manajemen Modal KerjaAndi Riska Andreani SyafaruddinBelum ada peringkat

- Makalah Analisis Arus KasDokumen36 halamanMakalah Analisis Arus Kasyusuf maBelum ada peringkat

- Inside Job Review Mengungkap Penyebab Krisis Keuangan 2008Dokumen2 halamanInside Job Review Mengungkap Penyebab Krisis Keuangan 2008intanBelum ada peringkat

- Dana Pensiun 11Dokumen19 halamanDana Pensiun 11AlfineSeptianeBelum ada peringkat

- Manajemen Kas Dan LikuiditasDokumen25 halamanManajemen Kas Dan Likuiditasmuhammad melfinBelum ada peringkat

- USNI Kelompok 5 Manajemen KasDokumen11 halamanUSNI Kelompok 5 Manajemen KasrasidakitaBelum ada peringkat

- Reasuransi Dan RetakafulDokumen17 halamanReasuransi Dan RetakafulMildee14Belum ada peringkat

- KECURANGAN PENILAIAN RUMAHDokumen2 halamanKECURANGAN PENILAIAN RUMAHnabilla rusdiBelum ada peringkat

- Analisis Laporan KeuanganDokumen142 halamanAnalisis Laporan KeuanganNovi Natalia100% (1)

- Anggaran UtangDokumen15 halamanAnggaran Utangdalle sugiantoBelum ada peringkat

- MAKALAH InvestasiDokumen16 halamanMAKALAH InvestasiFirHa MusfirhaBelum ada peringkat

- Distribusi Pendapatan NasionalDokumen7 halamanDistribusi Pendapatan NasionalAnonymous RweumxBBelum ada peringkat

- Makalah Pengembangan Organisasi KLP 01Dokumen15 halamanMakalah Pengembangan Organisasi KLP 01yunitaBelum ada peringkat

- Krisis EkonomiDokumen18 halamanKrisis EkonomiM Fadhil Ar-RasyidBelum ada peringkat

- ROE_ROADokumen8 halamanROE_ROAnurul fajrianaBelum ada peringkat

- REKSADANADokumen4 halamanREKSADANAFaisal HazamiBelum ada peringkat

- Rasio KeuanganDokumen4 halamanRasio Keuangansuryapanda merryfianBelum ada peringkat

- Pasar Uang PDFDokumen9 halamanPasar Uang PDFHusein GraphicBelum ada peringkat

- UTANG JPKDokumen10 halamanUTANG JPKWiwin Sawa'un 021Belum ada peringkat

- Akuntansi InvestasiDokumen37 halamanAkuntansi InvestasiNdaru PuspitariniBelum ada peringkat

- Makalah Tentang Kasus Madoff Investment Securities (White Collar Crime)Dokumen8 halamanMakalah Tentang Kasus Madoff Investment Securities (White Collar Crime)Ayu LestariBelum ada peringkat

- AUDIT SI - Bisnis Rental Mobil Berbasis ITDokumen8 halamanAUDIT SI - Bisnis Rental Mobil Berbasis ITazenk uruhaBelum ada peringkat

- Makalah Kelompok 9Dokumen13 halamanMakalah Kelompok 9Leia OrganaBelum ada peringkat

- Prakiraan KeuanganDokumen20 halamanPrakiraan KeuanganArif Wira AdyatamaBelum ada peringkat

- Dias InovasiDokumen17 halamanDias Inovasiriyan galeh arifinBelum ada peringkat

- Organisasi BisnisDokumen17 halamanOrganisasi Bisnisriyan galeh arifinBelum ada peringkat

- Pemasaran GlobalDokumen10 halamanPemasaran Globalriyan galeh arifinBelum ada peringkat

- DimasDokumen7 halamanDimasriyan galeh arifinBelum ada peringkat

- Pasar ModalDokumen5 halamanPasar Modalriyan galeh arifinBelum ada peringkat

- Pasar ModalDokumen5 halamanPasar Modalriyan galeh arifinBelum ada peringkat

- Bab IiDokumen8 halamanBab Iiriyan galeh arifinBelum ada peringkat

- Darya Varia Laboratoria - Billingual - 31 Dec 2017 - Released PDFDokumen100 halamanDarya Varia Laboratoria - Billingual - 31 Dec 2017 - Released PDFrestaBelum ada peringkat

- Mikro PrintDokumen17 halamanMikro Printriyan galeh arifinBelum ada peringkat

- 13.2. Case GLOBALDokumen4 halaman13.2. Case GLOBALriyan galeh arifinBelum ada peringkat

- AR MBTO 2014 Versi CompleteDokumen156 halamanAR MBTO 2014 Versi Completeriyan galeh arifinBelum ada peringkat

- Bab Iii Manajemen Proses Dan Strategi Perbaikan ProsesDokumen29 halamanBab Iii Manajemen Proses Dan Strategi Perbaikan Prosesriyan galeh arifin100% (1)

- FifiDokumen3 halamanFifiriyan galeh arifinBelum ada peringkat

- OligopoliDokumen20 halamanOligopoliriyan galeh arifinBelum ada peringkat

- 2009 2010Dokumen29 halaman2009 2010riyan galeh arifinBelum ada peringkat

- 1Dokumen2 halaman1riyan galeh arifinBelum ada peringkat

- 2009 2010Dokumen29 halaman2009 2010riyan galeh arifinBelum ada peringkat

- PROPOSAL KKN 2019 Kelompok TiaraaDokumen33 halamanPROPOSAL KKN 2019 Kelompok Tiaraariyan galeh arifinBelum ada peringkat

- 826 1304 1 PB PDFDokumen20 halaman826 1304 1 PB PDFriyan galeh arifinBelum ada peringkat

- Yangs Analisa PDFDokumen65 halamanYangs Analisa PDFSafarina SafariniBelum ada peringkat

- Anggaran Variabel PentingDokumen2 halamanAnggaran Variabel Pentingriyan galeh arifinBelum ada peringkat

- Sepris Yonaldi - Pengaruh Iklan, Citra Merek, Dan Kepuasan Konsumen - Nila - PDFDokumen19 halamanSepris Yonaldi - Pengaruh Iklan, Citra Merek, Dan Kepuasan Konsumen - Nila - PDFJanu AryantaraBelum ada peringkat

- SCPKDokumen21 halamanSCPKriyan galeh arifinBelum ada peringkat

- Manajemen OperasiDokumen10 halamanManajemen Operasiriyan galeh arifinBelum ada peringkat

- FifiDokumen3 halamanFifiriyan galeh arifinBelum ada peringkat

- BAB 9 KombisDokumen4 halamanBAB 9 Kombisriyan galeh arifinBelum ada peringkat

- Analisis Desain ProdukDokumen1 halamanAnalisis Desain Produkriyan galeh arifinBelum ada peringkat