Anda mungkin juga menyukai

- Akuntansi Komitmen Dan Kontijensi BankDokumen15 halamanAkuntansi Komitmen Dan Kontijensi BankElha Deswita0% (1)

- Chapter 1 Konvergensi Standar Akuntansi Dan UU PerpajakanDokumen16 halamanChapter 1 Konvergensi Standar Akuntansi Dan UU PerpajakanAdzkia Rahmania SausanBelum ada peringkat

- JURNALDokumen21 halamanJURNALDesi Kartika SariBelum ada peringkat

- MAKALAH Aktiva TetapDokumen24 halamanMAKALAH Aktiva TetapTATHIANNET.Belum ada peringkat

- Makalah Pengendalian Keuangan Kelompok 3Dokumen26 halamanMakalah Pengendalian Keuangan Kelompok 3SANDY ARIF FADILAH D-III AKUNTANSI100% (1)

- Makalah - Auditing Kelompok 5Dokumen20 halamanMakalah - Auditing Kelompok 5Lindha AyheeBelum ada peringkat

- Bab 7Dokumen32 halamanBab 7diana afifaniBelum ada peringkat

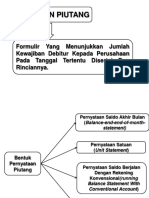

- Sistem Akuntansi Hutang Dan PiutangDokumen4 halamanSistem Akuntansi Hutang Dan PiutangRaff Habibie RizzkhanbjmBelum ada peringkat

- Sia Bab 11Dokumen2 halamanSia Bab 11Yurio SulistyoBelum ada peringkat

- Makalah Pemeriksaan Persediaan Kelompok 4Dokumen14 halamanMakalah Pemeriksaan Persediaan Kelompok 4Mia AndiniBelum ada peringkat

- Sistem Akt 10 Metode Distribusi PenjualanDokumen28 halamanSistem Akt 10 Metode Distribusi PenjualansatriaBelum ada peringkat

- SIA (Kelompok VI)Dokumen10 halamanSIA (Kelompok VI)oktaviani hargi datuBelum ada peringkat

- Liabilitas Jangka PanjangDokumen7 halamanLiabilitas Jangka Panjangfaika diliyantiBelum ada peringkat

- Soal Sia Bab 6Dokumen2 halamanSoal Sia Bab 6Mega PutriBelum ada peringkat

- Ringkasan Laporan Akuntan Dan Pengendalian InternDokumen9 halamanRingkasan Laporan Akuntan Dan Pengendalian InternNaila Zhafira100% (1)

- Tanya Jawab Kelompok 1Dokumen2 halamanTanya Jawab Kelompok 1maya indriaBelum ada peringkat

- Makalah EkuitasDokumen10 halamanMakalah Ekuitasririn sepryantiBelum ada peringkat

- Bab 11 - Pengauditan Sistem Informasi Berbasis Komputer PDFDokumen16 halamanBab 11 - Pengauditan Sistem Informasi Berbasis Komputer PDFAldrin AriskoBelum ada peringkat

- Sistem Informasi Akuntansi Bab 6Dokumen6 halamanSistem Informasi Akuntansi Bab 6fazapitaBelum ada peringkat

- Pengakuan Piutang: Trade DiscountDokumen6 halamanPengakuan Piutang: Trade DiscountTiffany WijayaBelum ada peringkat

- Makalah Standar Akuntansi Keuangan SektoDokumen19 halamanMakalah Standar Akuntansi Keuangan SektoDewi ApriliantiBelum ada peringkat

- Pertemuan Ke-8 - Management LetterDokumen7 halamanPertemuan Ke-8 - Management Letterwitria novianiBelum ada peringkat

- Siklus PengeluaranDokumen21 halamanSiklus Pengeluaraniam airinBelum ada peringkat

- Materi AklDokumen6 halamanMateri AklSintya Sari50% (2)

- Sia Bab 9 Sistem PembelianDokumen17 halamanSia Bab 9 Sistem PembeliansofiBelum ada peringkat

- Sim B - Bab 3Dokumen35 halamanSim B - Bab 3rusaketiupangin XunLuBelum ada peringkat

- AkrualDokumen3 halamanAkrualmuhammad amrizal umamBelum ada peringkat

- Makalah Basis Data Relasional Kelompok 2Dokumen13 halamanMakalah Basis Data Relasional Kelompok 2Sinta MelaniBelum ada peringkat

- MOH FIRDAUS (40010217060249) - DikonversiDokumen41 halamanMOH FIRDAUS (40010217060249) - DikonversiMoh FirdausBelum ada peringkat

- Karya Tulis IlmiahDokumen5 halamanKarya Tulis IlmiahFarazola LanBelum ada peringkat

- Distribusi PembelianDokumen1 halamanDistribusi PembelianelsaBelum ada peringkat

- CBR Kelompok 10 Akl2Dokumen41 halamanCBR Kelompok 10 Akl2Marrysabell Natalita SitepuBelum ada peringkat

- Kel. 12 Makalah Investasi Jangka PanjangDokumen30 halamanKel. 12 Makalah Investasi Jangka PanjangRizal SiringoringoBelum ada peringkat

- Siklus PendapatanDokumen29 halamanSiklus PendapatanPT CAHAYA KILAU KENCANABelum ada peringkat

- Rekonsiliasi EditedDokumen12 halamanRekonsiliasi Editedyuni rahmawatiBelum ada peringkat

- Makalah Pemeriksaan Liabilitas Jangka Panjang (Long Term Liabilitas)Dokumen18 halamanMakalah Pemeriksaan Liabilitas Jangka Panjang (Long Term Liabilitas)ABU DHAIFINBelum ada peringkat

- Otorisasi Oleh LegislatifDokumen2 halamanOtorisasi Oleh LegislatifDylla YuliantyBelum ada peringkat

- Sistem Akuntansi Penjualan KreditDokumen19 halamanSistem Akuntansi Penjualan Kreditvikaseptideyani100% (1)

- BAB 5 Teori AkuntansiDokumen11 halamanBAB 5 Teori AkuntansiHappy Cynthia KarinaBelum ada peringkat

- Audit Kas Dan Setara Kas - Kelompok 3 (Pengauditan2)Dokumen18 halamanAudit Kas Dan Setara Kas - Kelompok 3 (Pengauditan2)ElLaBelum ada peringkat

- Novita Putri Tesalonika - RMK Akuntansi Saham Dan Pelaporan InvestorDokumen7 halamanNovita Putri Tesalonika - RMK Akuntansi Saham Dan Pelaporan InvestorNovita Putri TesalonikaBelum ada peringkat

- Meriksaan Subsequent Events & Penyelesaian Pemeriksaan Subsequent A. Sifat Dan Contoh Subsequent EventsDokumen2 halamanMeriksaan Subsequent Events & Penyelesaian Pemeriksaan Subsequent A. Sifat Dan Contoh Subsequent EventsLisa Bela Novita SariBelum ada peringkat

- Tugas Pengeluaran KasDokumen25 halamanTugas Pengeluaran KasIsni NurcahyaniBelum ada peringkat

- TugasDokumen5 halamanTugasCristy Natalia SembiringBelum ada peringkat

- Aspek Sasaran TeoriDokumen3 halamanAspek Sasaran TeoriMia NurhastrianiBelum ada peringkat

- Makalah Persamaan Dasar Akuntansi Dan Proses Akuntansi PemerintahDokumen17 halamanMakalah Persamaan Dasar Akuntansi Dan Proses Akuntansi Pemerintahsmpharapan bunutBelum ada peringkat

- Soal LatihanDokumen2 halamanSoal LatihanBanon KekeBelum ada peringkat

- Buku Aja AkuntansiDokumen207 halamanBuku Aja AkuntansitaryonoBelum ada peringkat

- Aktiva TetapDokumen14 halamanAktiva TetapPutraPadliskdBelum ada peringkat

- Makalah Pemeriksaan Persediaan (Kelompok 5)Dokumen17 halamanMakalah Pemeriksaan Persediaan (Kelompok 5)Legita VeronikaBelum ada peringkat

- Makalah AKL 2 Kel. 3Dokumen18 halamanMakalah AKL 2 Kel. 3B1C119016 FIRDAYANTIBelum ada peringkat

- MAKALAH Siklus PenggajianDokumen13 halamanMAKALAH Siklus PenggajianGusti Ngurah MertayasaBelum ada peringkat

- 6.1-Ch-Instrumen KeuanganDokumen20 halaman6.1-Ch-Instrumen KeuanganAIZ MHABelum ada peringkat

- Makalah SIA Bab 2Dokumen18 halamanMakalah SIA Bab 2Muhammad FaishalBelum ada peringkat

- Audit IIDokumen22 halamanAudit IIPipit OctavianingrumBelum ada peringkat

- SA Hal 4-9Dokumen4 halamanSA Hal 4-9sita ayuBelum ada peringkat

- Sistem Akuntansi PersediaanDokumen24 halamanSistem Akuntansi PersediaanChristineBelum ada peringkat

- Mini Project Akuntansi Manufaktur Pencatatan Persediaan Depot Air Minum Isi Ulang "Andy Water" - Politeknik Negeri MedanDokumen14 halamanMini Project Akuntansi Manufaktur Pencatatan Persediaan Depot Air Minum Isi Ulang "Andy Water" - Politeknik Negeri MedanVebry PaulinaBelum ada peringkat

- DFD Tingkat 1 PenagihanDokumen4 halamanDFD Tingkat 1 PenagihanDitya Yunita PeaceBelum ada peringkat

- Tugas P.AkuntansiDokumen16 halamanTugas P.AkuntansiChamfiah RizmanBelum ada peringkat

- Homeostasis EkosistemDokumen25 halamanHomeostasis EkosistemmasdarBelum ada peringkat

- Pukat PantaiDokumen7 halamanPukat PantaiMasdarFairBelum ada peringkat

- Makalah Agen Agen InfeksiusDokumen21 halamanMakalah Agen Agen Infeksiusmasdar100% (3)

- OOODokumen2 halamanOOOmasdar100% (1)

- Makalah AswajaDokumen13 halamanMakalah AswajaNasuha86% (7)

- Pendidikan Tradisional Dan Pendidikan ProgresifDokumen15 halamanPendidikan Tradisional Dan Pendidikan ProgresifmasdarBelum ada peringkat

- Homeostasis EkosistemDokumen25 halamanHomeostasis EkosistemmasdarBelum ada peringkat

- Makalah P3B KLP 3Dokumen26 halamanMakalah P3B KLP 3masdarBelum ada peringkat

- Makalah Hadits Tarbawi Pendidikan MasyarDokumen15 halamanMakalah Hadits Tarbawi Pendidikan MasyarmasdarBelum ada peringkat

- Bab IiiDokumen21 halamanBab IiimasdarBelum ada peringkat

- FAKTORDokumen3 halamanFAKTORmasdarBelum ada peringkat

- Pola Tari MerakDokumen3 halamanPola Tari Merakmasdar50% (2)

- Pai Dengan TujuanDokumen15 halamanPai Dengan TujuanmasdarBelum ada peringkat

- HUTANDokumen5 halamanHUTANmasdarBelum ada peringkat

- BERITADokumen2 halamanBERITAmasdarBelum ada peringkat

- Ekspor BarangDokumen2 halamanEkspor BarangmasdarBelum ada peringkat

- Deskripsi Tari JaipongDokumen4 halamanDeskripsi Tari JaipongmasdarBelum ada peringkat

- Revolusi IndustriDokumen13 halamanRevolusi IndustrimasdarBelum ada peringkat

- MediumDokumen3 halamanMediummasdarBelum ada peringkat

- Pola Tari PedetDokumen3 halamanPola Tari PedetmasdarBelum ada peringkat

- Pola LANTAI Tari PiringDokumen3 halamanPola LANTAI Tari Piringmasdar0% (1)

- Keterkaitan Surah Alqoriah Dan AlzalzalahDokumen13 halamanKeterkaitan Surah Alqoriah Dan Alzalzalahmasdar0% (2)

- Sketsa Dan Pola Tai SrimpiDokumen3 halamanSketsa Dan Pola Tai SrimpimasdarBelum ada peringkat

- New Microsoft Excel WorksheetDokumen4 halamanNew Microsoft Excel WorksheetmasdarBelum ada peringkat

- Daftar Penjualan PulsaDokumen6 halamanDaftar Penjualan PulsamasdarBelum ada peringkat

- Bahan Yang Di Gunakan Pada Dua DimensiDokumen12 halamanBahan Yang Di Gunakan Pada Dua Dimensimasdar50% (2)

- Laporan Pak ImamDokumen55 halamanLaporan Pak ImammasdarBelum ada peringkat

- Idul Adha Atau QurbanDokumen10 halamanIdul Adha Atau QurbanMasdarFairBelum ada peringkat

- Daftar Penjualan PulsaDokumen2 halamanDaftar Penjualan PulsamasdarBelum ada peringkat

- MediumDokumen3 halamanMediummasdarBelum ada peringkat